关税政策最大赢家!二手车电商Carvana的“颠覆性盈利”震惊华尔街

Carvana以电子商务优先模式和亮眼的“自动售货机”式汽车库存塔楼闻名的二手车零售商,今年一直是华尔街的宠儿,股价上涨了80%,尤其是在7月底公司公布业绩大幅超预期后,涨幅进一步加速。不过,有外国分析师认为,尽管Carvana近期涨幅可观,该公司在抢占美国汽车经销商市场份额方面仍处于早期阶段。

作者:Gary Alexander

长期以来,看空阵营反对Carvana的主要论点之一是,它使用每单位毛利润(GPU)等定制指标来试图掩盖亏损。但在第二季度,Carvana通过展示远超竞争对手的巨额GAAP利润,推翻了这一观点。在宏观环境严峻但二手车需求依然旺盛的背景下,尽管其估值倍数有所上升,但公司前景依旧可期。

看好Carvana的核心原因如下:

➢受关税政策推动,二手车需求旺盛。美国现已与除中国外的一些最大贸易伙伴签署了贸易协议,显然汽车(以及钢铁、铝等关键零部件)不会获得关税减免。新车价格大幅上涨的预期正推动需求转向二手车市场,这对Carvana的市场业务有利。

➢巨大的潜在市场(TAM)有待开拓。按当前销量计算,Carvana仅占美国二手车市场的1.5%,占美国汽车总销量(包括新车)的1.0%。

➢Carvana的每单位毛利润(GPU)持续增长。随着二手车价格因需求增加而获得支撑,Carvana在库存汽车的零售售价与批发收购价之间的价差不断扩大。每单位毛利润升至历史新高,推高了公司的备考和GAAP利润率。

➢规模经济效应。过去几年,Carvana为实现成功进行了规划,尤其在汽车翻新产能方面的投资远超当时的销量水平。如今,Carvana正充分利用这部分产能,这成为每单位毛利润增长的又一推动力。

➢GAAP盈利。长期以来,Carvana因采用定制化的备考调整而饱受批评,如今它已实现GAAP盈利,并开始从净利润角度证明其估值的合理性。

必须承认,Carvana仍是一只估值较高的动量股。财报发布后,其当前股价接近400美元,市值达430.1亿美元。扣除Carvana最新资产负债表中的18.6亿美元现金和57.1亿美元债务后,公司的企业价值为468.6亿美元。

与此同时,对于2025财年,Carvana预计调整后EBITDA为20 - 22亿美元,较2024财年13.8亿美元的调整后EBITDA同比增长45% - 59%。这是公司首次给出该年度明确的业绩指引,此前仅表示预计今年调整后EBITDA将实现显著增长。

以该指引区间的中点计算,Carvana的企业价值对2025财年调整后EBITDA的估值倍数为22.3倍。当然,称Carvana股价便宜无疑是牵强的,但我们必须考虑到,该公司的GAAP利润率是传统同行的两倍以上(下一部分将详细说明)。公司期望通过零售销量的快速增长以及每单位盈利能力的提升,实现净利润超50%的扩张。这家公司仍处于成功的早期阶段,因此短期估值倍数并非衡量其价值的有效指标。

财报发布后应继续持有该股,等待更大幅度的反弹。

第二季度业绩解读

现在让我们更详细地分析Carvana最新的季度业绩。第二季度财报数据如下:

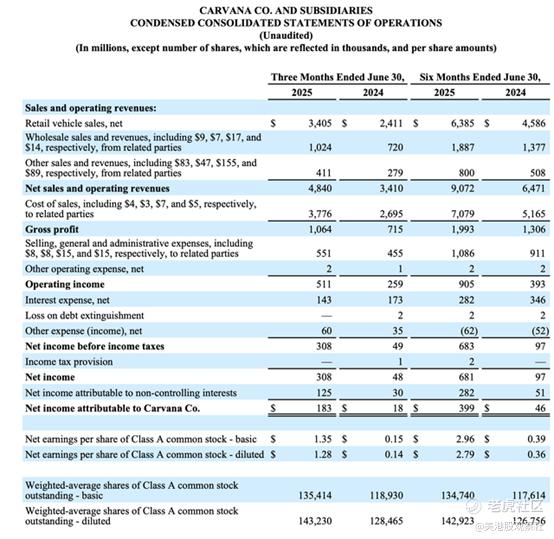

Carvana的营收同比增长42%,达48.4亿美元,较华尔街预期的45.9亿美元(同比增长35%)高出6个百分点,大幅超出预期。公司第二季度零售汽车销量为14.33万辆,同比增长41%。

公司指出,尽管与同行相比成立时间较短,但Carvana已成为美国第二大二手车零售商。该季度41%的增长率,相比之下同行平均增长率仅为1%。换句话说,公司在短时间内抢占了大量市场份额。

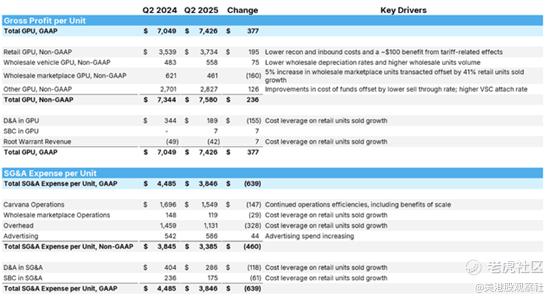

随着规模扩大,Carvana的盈利能力也显著提升。如下图所示,公司备考每单位毛利润增长377美元,同比增长5.4%,达7426美元:这得益于经销商价差扩大以及翻新业务的规模经济效应增强。值得注意的是,管理层估计,其中100美元的每单位毛利润来自特朗普宣布关税后4月份异常旺盛的需求(不用说,二手车并不涉及额外的关税成本)。投资者应密切关注未来几个季度管理层对需求水平和二手车定价的评论。

Carvana不断增长的每单位毛利润——许多看空者曾批评这是粉饰亏损的指标——在规模效应下转化为可观的GAAP利润。尤其是当公司降低每单位销售、一般及管理(SG&A)费用后,这一效果更为明显。以下是公司第二季度股东信中的更多背景信息:

“我们第二季度业绩中另一个令人瞩目的数据是每零售单位1549美元的运营费用。这一数字同比下降约150美元,其中包含约300美元的保修费用。这意味着,我们如今向全美客户配送汽车、提供综合融资服务、处理客户咨询与支持、管理以旧换新、协助客户办理产权登记,并维持7天退货政策,每笔交易的成本仅略高于1200美元。以如此低的可变成本提供所有这些服务,是Carvana平台极具差异化的能力。”

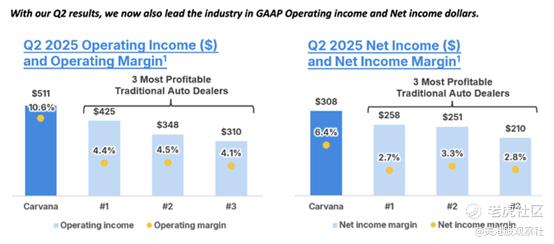

GAAP营业收入同比激增97%,达5.11亿美元,GAAP营业利润率为10.6%。同时,下图将Carvana的潜在盈利能力与其三大同行进行了比较:Carvana的营业利润率是传统竞争对手的两倍多。

这一指标有助于强调为何Carvana不仅应较汽车行业同行享有估值溢价,也应较更广泛的市场享有溢价。Carvana正在重塑一个庞大的行业,并实现了结构性更高的利润率。尽管已是行业第二大参与者,但其仍能实现超40%的增长,这表明在角逐行业第一的过程中,它还有更多规模经济效应有待挖掘。

公司调整后EBITDA也同比增长69%,达6.01亿美元,利润率为12.4%,同比提升200个基点。

总结

Carvana将继续延续财报发布后的良好势头。该公司在一个几乎停滞增长的行业中实现了超40%的增长,同时二手车的旺盛需求和运营效率的提升正推动Carvana的盈利能力达到历史新高。尽管以超过20倍的前瞻调整后EBITDA计算估值较高,但这是一项可持续的多年期投资。

$Carvana Co.(CVNA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61