在“反内卷”浪潮中,谁将收益?

过去十年,“扩张”一度是中国产业的重要关键词。光伏组件产能飙升,新能源汽车赛道涌入近百家造车新势力,电商平台用“9块9包邮”改写零售规则。这种以规模换份额、以低价换市场的“内卷式竞争”,不仅扭曲了市场定价,也扰乱了竞争秩序。

在此背景下,从中央财经委会议的定调,到各部委密集出台的政策细则,一场旨在重塑行业生态、优化产能结构、推动高质量发展的行动正在展开。2025年中央财经委会议首次将“破除内卷式竞争”上升为国家战略,本轮“反内卷”不再局限于传统行业,而是将光伏、新能源汽车、医药、半导体等战略性新兴产业一并纳入,覆盖面更广、影响更深。

与此同时,资本市场也在悄然重构。投资者开始重新审视那些长期被“价格战”“产能过剩”压制的行业,寻找真正具备技术优势、治理规范、盈利可持续的龙头企业。而在这场产业出清与价值重塑的浪潮中,创业板指(399006)作为中国创新创业企业的“晴雨表”,其成份股高度聚焦政策支持的“三创四新”领域,与“反内卷”战略方向深度契合,或将成为捕捉政策红利与产业升级机遇的精准载体。

“反内卷”进行时

竞争是市场经济的灵魂,企业通过竞争提高产品和服务质量。但“内卷式”竞争依赖“价格战”和盲目跟风,争夺存量市场,不仅无法带来效率提升和技术进步,反而会导致整个行业效益下降,变成无效竞争。

2024 年 7 月,中央政治局会议提出“要强化行业自律,首次防止‘内卷式’恶性竞争。强化市场优胜劣汰机制,畅通落后低效产能退出渠道”,标志着反内卷正式上升到国家层面

2024 年 12 月,中央经济工作会议在重点任务中提出要综合整治“内卷式”竞争,规范地方政府和企业行为。

今年 3 月 5 日,“综合整治‘内卷式’竞争”首次被写入政府工作报告。3 月 6 日国家发改委在两会经济主题记者会上表示,将分行业出台化解重点产业结构性矛盾具体方案。

7 月 1 日,中央财经委员会第六次会议研究纵深推进全国统一大市场建设等问题,把“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”作为推进全国统一大市场建设六大工作方向之一。《人民日报》和《求是》杂志也密集发文讨论,指出“内卷式”竞争已经成为当前经济发展中面临的一个突出问题,要深刻认识和综合整治“内卷式”竞争以实现高质量发展,并点名“新三样”(光伏、锂电池、新能源汽车)和电商平台等行业,要打击恶意比价、劣质低价、虚假宣传、互黑互踩,进行产品一致性抽查、强化产品标准等。

各行各业也在积极响应并行动。

头部光伏玻璃企业宣布 7 月起集体减产 30%;中国水泥协会发布《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》;部分钢厂近期已收到减排限产通知;33 家建筑类企业联合发出建筑行业“反内卷”倡议书;17 家重点车企作出“供应商支付账期不超过 60 天”的公开承诺;国家邮政局召开会议,完善邮政快递领域市场制度规则,反对“内卷式”竞争;而早在 5 月五部门针对外卖行业竞争中存在的突出问题约谈三大平台企业……

(资料参考:中金公司,《反内卷”的宏观含义》,2025/7/16)

不是打压发展,而是优化结构;不是限制竞争,而是鼓励高质量竞争。当价格战不再成为主流,企业的技术壁垒、品牌价值、管理能力将成为决定企业价值的核心变量。

那么,反内卷大潮下,哪些行业或将率先受益?研究认为,或是以下几类:

一是资本开支仍在放缓,但盈利接近筑底或已出现向上迹象的行业,这些行业可能率先实现困境反转。比如风电设备、普钢、水泥、玻璃玻纤、能源金属、养殖等。

二是基本面仍在探底的行业,这类行业正经历产能扩张放缓和毛利率恶化的困境,但是可能“反内卷”政策的迫切性更强,也有更强的预期差,如光伏设备、通用设备、专业设备、医疗器械等,不乏许多中游制造行业。

三是景气处于高位,但出现行业竞争提升以及产能扩张放缓迹象的行业,这类行业可能在需求下降或者产能过剩的初期,但目前阶段尚缺乏强政策干预,“反内卷”预期相对滞后,行业比如医美、电池等。

(资料参考:西部证券,《“反内卷”:哪些行业预期率先改善?》,2025/7/27)

反内卷主题下的“高含量”资产

创业板指(399006)并非一个简单的市场指数,而是创业板中最具代表性、最具成长性的100家企业的集合。它不仅覆盖了光伏、新能源车、医药、半导体等反内卷政策重点发力的行业,更在这些行业中优中选优,具备“高含量”特征。

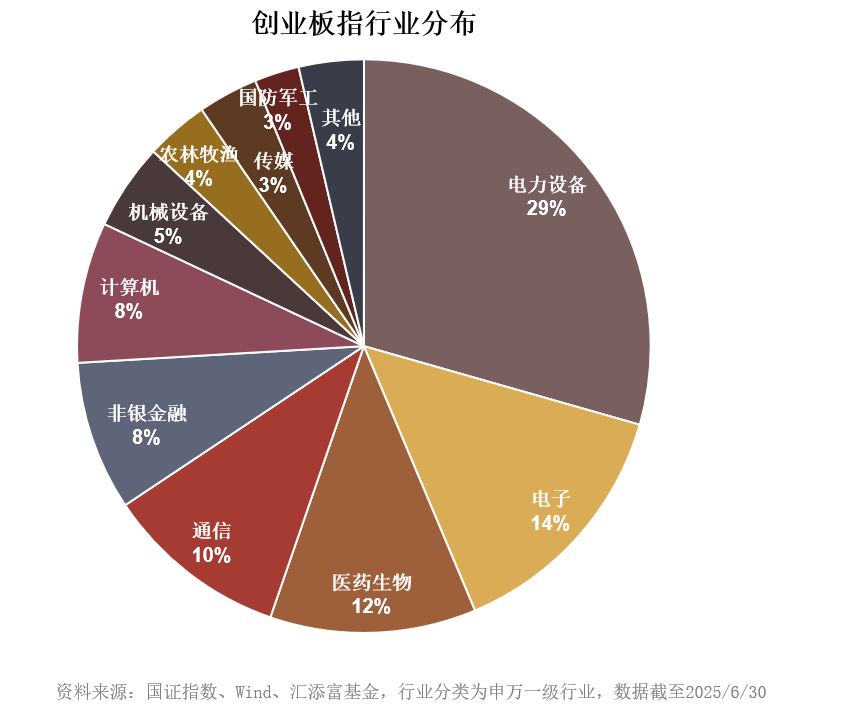

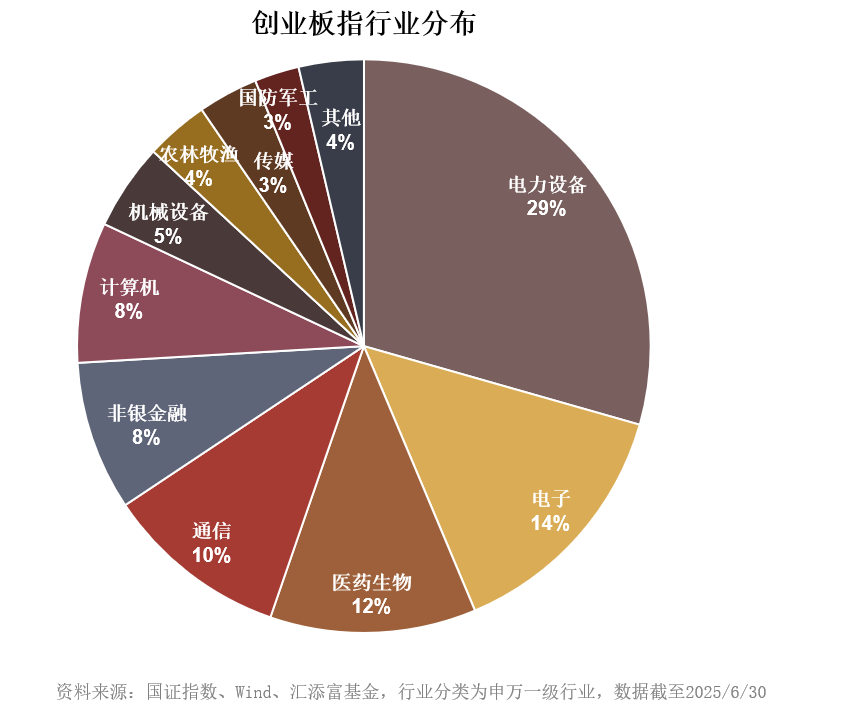

从行业结构来看。创业板指的行业结构与反内卷政策高度契合。根据最新数据,电力设备(29%)、电子(14%)、医药生物(12%)、通信(10%)等行业权重合计超过60%。指数成份股包括85家战略新兴产业上市公司,权重占比92%,其中,新一代信息技术、新能源汽车、生物产业聚集优势显著,权重分别为36%、23%、12%。

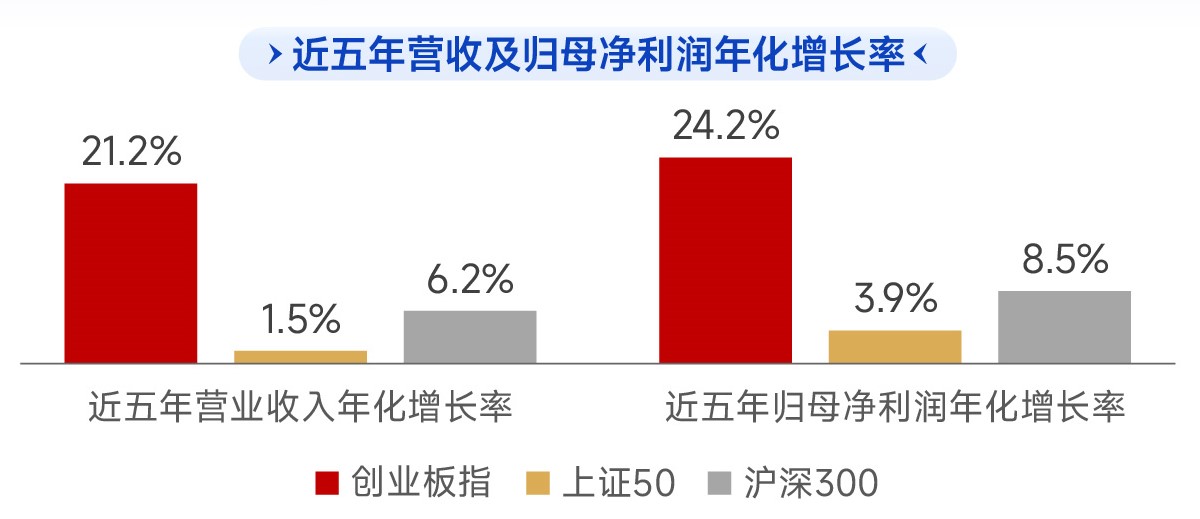

从财务表现来看,创业板指也展现出穿越周期的能力。其成份股近五年营业收入年化增长率达21.2%,归母净利润年化增长率达24.2%,显著优于沪深300等主流宽基指数。ROE长期保持较高水平,研发投入占比、研发人员密度均远高于市场平均水平。

资料来源:Wind、汇添富基金,数据截至2025/3/31,近五年为2020/4/1-2025/3/31.指数过往业绩不预示未来表现

反内卷政策的推进并非一蹴而就,但其对市场预期的影响已经开始显现。从资本市场的反应来看,7月初中央财经委会议释放治理内卷信号后,钢铁、光伏、汽车等板块迅速走强,反映出资金对政策红利的高度敏感。而相较于单一行业的博弈,创业板指提供了一个系统性的、低成本的、可持续的投资工具。

当前,创业板指估值正处于近十年低位,在盈利改善与估值压缩的双重作用下,指数具备显著的“双击”潜力。与此同时,配套衍生品体系也在不断完善。2022年创业板ETF期权上市,2025年监管层再度提出推进股指期货与期权研发,意味着未来机构资金与长期资金的配置路径将更加顺畅。

资料来源:Wind、汇添富基金,数据区间为2015/7/1-2025/6/30

对于普通投资者而言,直接参与个股博弈的风险较高,而通过汇添富创业板指数基金(A类代码:024063,C类代码:024064)进行指数化投资,则可以有效分散个股风险。选择创业板指,不仅是选择了一个指数,更是选择了一种与时代同行的方式——在告别野蛮生长后,与真正创造价值的企业共享下一轮产业红利的馈赠。

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。 我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人 承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也 不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩 和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合 同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。本基金 属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4) 及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购 时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发 行与管理,代销机构不承担产品的投资、兑付和风险管理责任。标的指数并不能完 全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率 可能存在偏离。创业板指数2011-2024年及2025年上半年表现分别为:-35.88%、 -2.14%、82.73%、12.83%、84.41%、-27.71%、-10.67%、-28.65%、43.79%、64.96%、 12.02%、-29.37%、-19.41%、13.23%、0.53%,数据来源于Wind,截至2025/6/30。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61