又暴跌,汽车芯片龙头何时完成渡劫?

昨日,汽车芯片龙头安森美公布了二季报,与分析师预期相比,喜忧参半:

其中,安森美二季度营收略超预期,但受行业寒冬及战略转型影响,盈利能力低于预期。

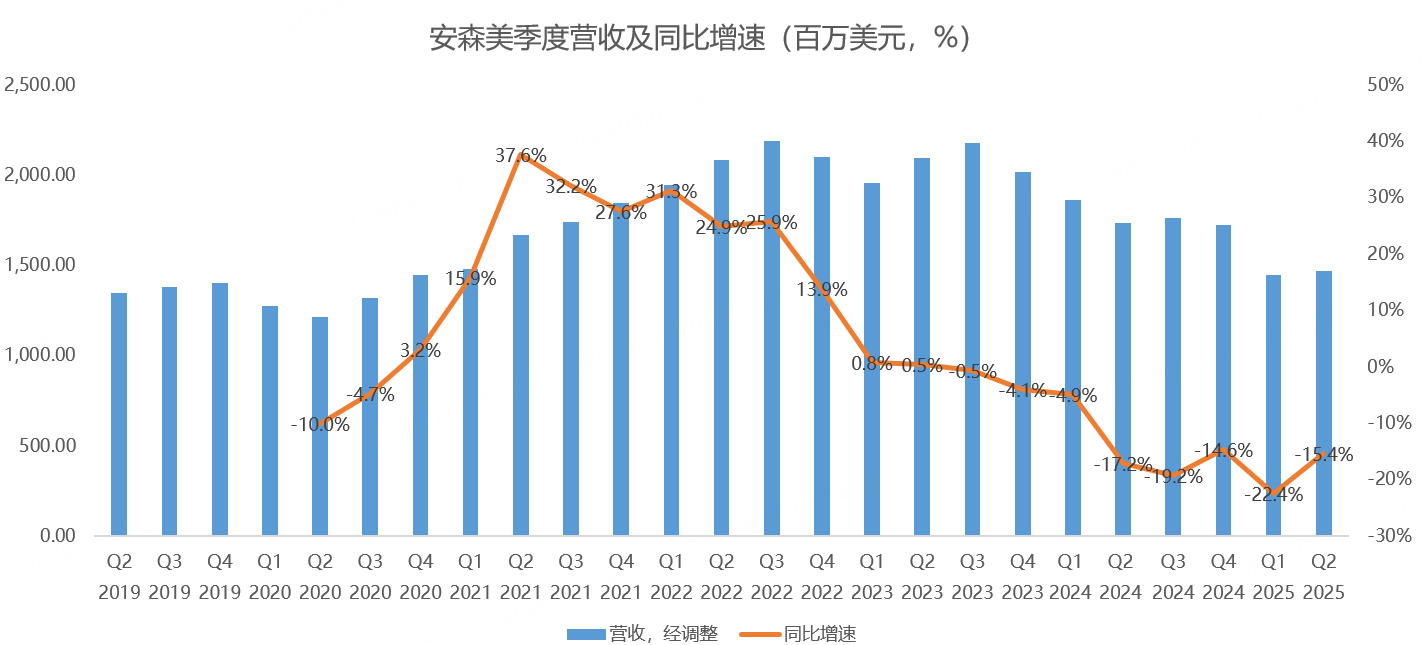

考虑到二季报发布之前,安森美股价一度从今年4月低点翻倍,投资者对安森美充满乐观情绪。但从二季报及三季度指引来看,安森美虽然渡过了最低谷,但复苏进程远不及投资者预期。

因此,安森美股价昨日暴跌15.58%,惨不忍睹: $安森美半导体(ON)$

具体来看,安森美二季度营收14.7亿美元,同比下滑15.4%,略超管理层给出的14.5亿指引中值:

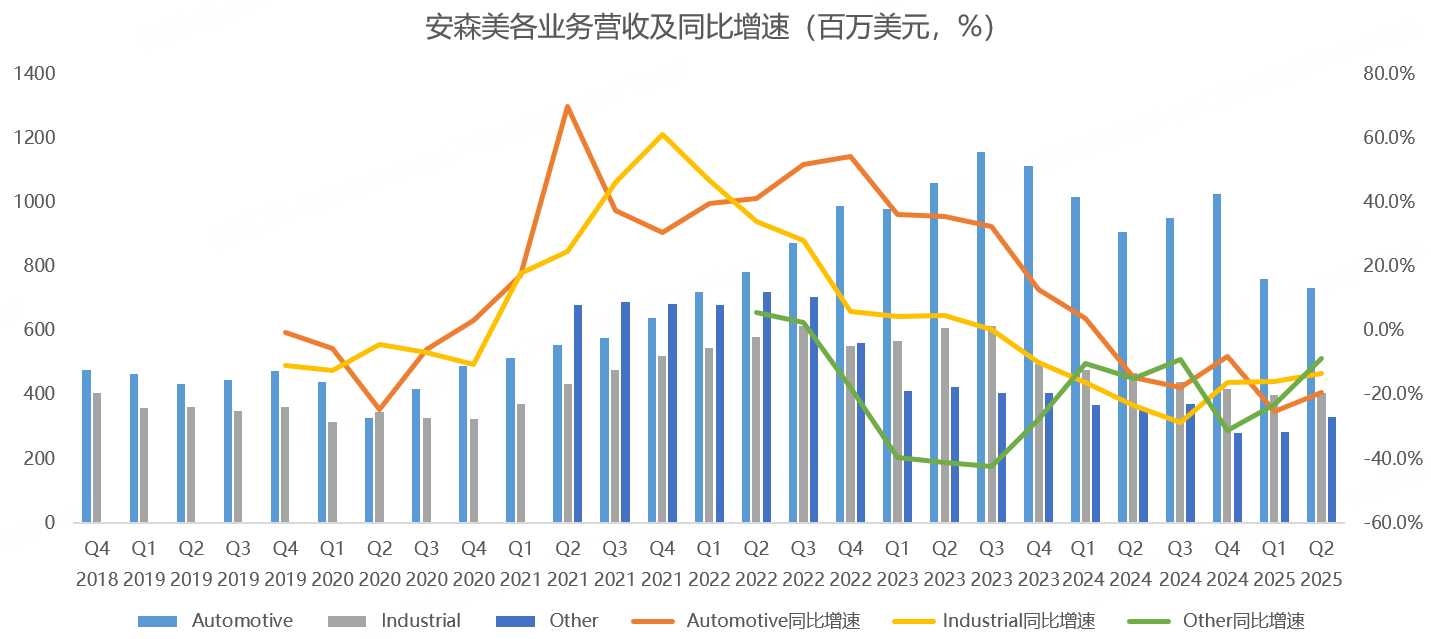

分业务看,汽车芯片二季度营收7.3亿,同比下滑19.2%,超过分析师预期的7.1亿;工业芯片营收4.06亿,同比下滑13.2%,不及分析师预期的4.3亿;其他市场营收3.3亿,同比下滑8.6%,超过分析师预期的3亿:

汽车芯片疲软受多种因素影响,包括下游客户去库存、欧美新能源汽车销量不及预期,以及关税不确定预期下,客户谨慎下单。

唯一的亮点是中国区收入环比增长23%,主要是安森美在中国的市场占有率近半,而中国新能源汽车销量持续增长。

工业市场二季度的表现不及预期,主要是传统工业市场收入环比下滑,而医疗、国防及航空航天市场保持复苏,营收环比增长。

其他市场二季度环比增长16%,主要是数据中心业务大爆发,同比增长近100%,但业务规模仍然较小。

不过安森美正在携手英伟达推进 800V AI 数据中心电源架构变革,来自数据中心的收入有望保持高速增长。

下游市场处于低谷,安森美加速战略转型,退出盈利能力低、竞争激烈的市场,仅二季度退出业务的规模就达到1亿美元,全年有望达到2亿美元

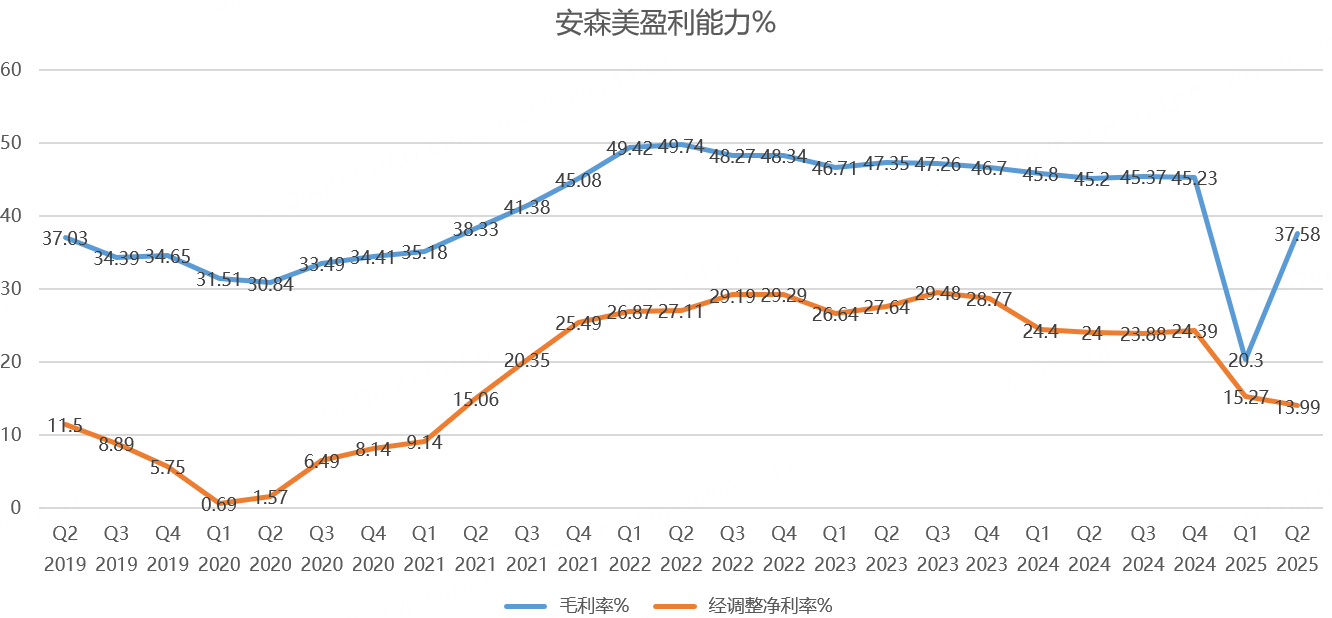

双重打击下,安森美毛利率由去年同期的45.2%下降至37.6%:

展望三季度,安森美预计营收在14.65-15.65亿之间,按中值算,同比下滑14%,但略高于分析师预期的15亿;预计调整后毛利率在36.5%-38.5%之间,中值略低于分析师预期的37.7%。

分终端市场看,安森美预计汽车及工业市场环比增长低个位数,汽车市场环比中高个位数。

由此来看,安森美的业务虽然维持复苏趋势,但很弱,无法满足投资者乐观预期。

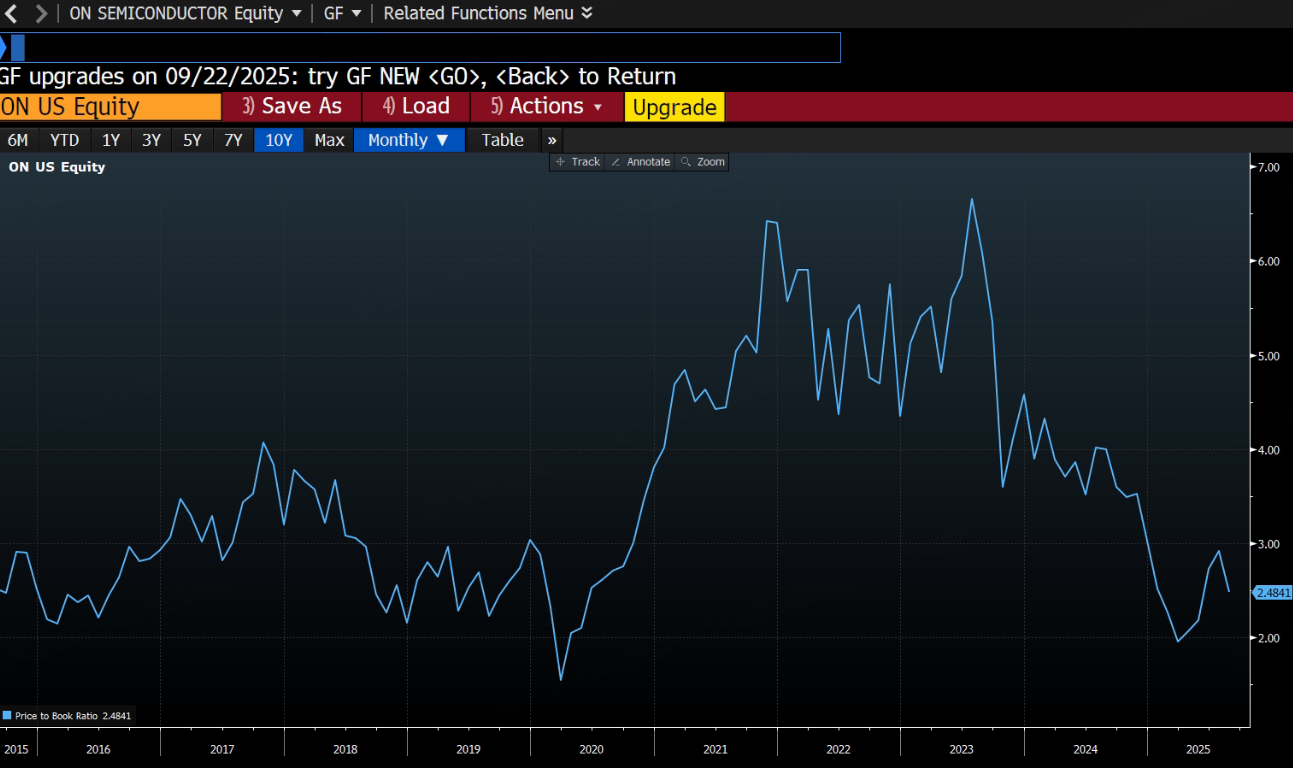

从估值上看,安森美市净率估值处于历史较低位置,如果后续业务恢复同比增长,股价有望真正大爆发,在此之前,股价很难真正迎来反转:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61