医药板块已经“起飞”,这一赛道却迟迟未动,是否可借“基”布局?

从2014年到2021年,喝酒和吃药数次成为A股投资者的“财富密码”。但2021年后,A股进入漫长的调整期,“吃药喝酒”行情不复存在,甚至由于“集采”制度改革,医药更是每创新低,跌了又跌!

但随着估值不断下调,叠加行业周期回暖,港股医药近期表现出了强劲势头,年内多支港股医药相关ETF涨幅超90%。

另一方面,白酒板块却迟迟不见起色,甚至成为了公募基金集中减持的对象。近期,公募基金纷纷披露二季报。数据显示,无论主动、还是被动基金,在二季度均环比减配白酒,主动基金减配幅度较大。

数据显示,目前市场7000多只混合型基金中,第一重仓股是茅台的基金大幅减少,从上季度末的311只陡然降到227只。

数据来源:Wind 截至2025.6.30

有券商表示,2025第二季度末基金食品饮料板块重仓持股比例为7.99%,较第一季度下降1.82个百分点。食饮板块重仓比例位列第四。

分基金类型来看,主动、被动基金均环比减配,主动基金减配幅度较大。白酒板块普遍减配,其中茅五泸汾均迎来减配,地产酒除口子窖外均有减仓。

白酒危中有机

俗话说“市无恒强”,2012年白酒塑化剂风波持续发酵,叠加彼时八项规定的出台。白酒行业陷入了长达2年半的调整,但随后随着板块估值修复的持续,行业再次“凤凰涅槃”。

从调整时间看,本轮白酒行业调整始于2021年2月,至今已4年左右,前两次白酒股周期性调整也是3-4年完成,此次调整时间接近历史周期。2012-2015年的塑化剂危机和三公消费限制导致的调整期持续了4年,而本轮调整也已持续4年,时间维度上已接近历史调整周期长度。

至少有三个积极信号在近期出现:

1、婚宴回补潮来势汹汹。据酒业家在河南、山东、广东等多地调研,2025 年各地酒店婚宴预定量同比普遍增长 20%-70%,部分酒店甚至翻倍。作为白酒消费的重要场景,宴席市场复苏将直接带动中档酒需求回暖。

2、库存周期转向迹象初显。经过两年调整,渠道库存逐步回归健康水平。西南证券报告指出,高端酒批价在 2024 年 6 月下旬后逐步企稳,显示市场供需关系改善。虽然当前开门红回款进度仍慢于 2024 年同期,但库存压力最大的阶段可能已经过去。

3、行业集中度提升逻辑未变。在调整期中,龙头酒企抗风险能力明显优于区域品牌。国金证券分析认为,全国化龙头如茅五泸以及区域龙头酒企,在行业低谷期仍能保持相对稳定的业绩。这一轮洗牌反而强化了头部企业的市场地位。

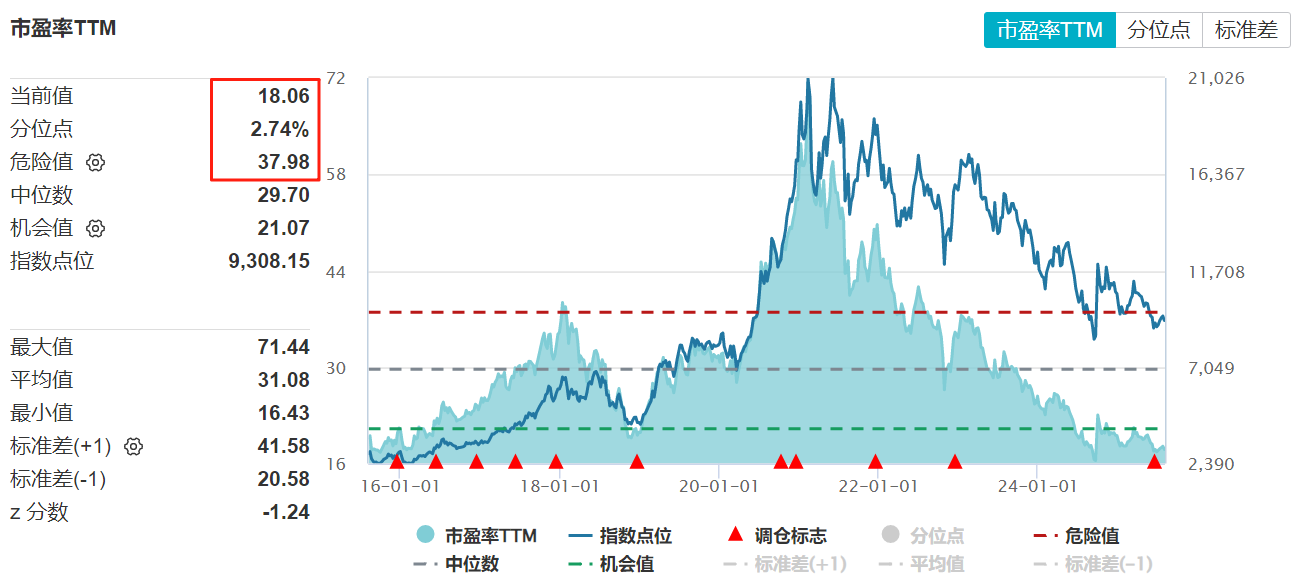

最后就是目前白酒的价格足够“便宜”, 当前白酒行业估值已处于历史低位。截至目前,白酒行业的动态市盈率为18倍左右,已经低于全A股19倍的水平。白酒行业的估值与全A股的比例已经接近20年的最低点,20年最低点是在2013年,比例是0.8,目前是0.9,处于相对比较低位的状态。

中证白酒指数估值情况

数据来源:Wind 截至2025.8.4

两大指数或可借“基”布局

随着白酒股价持续下跌,头部酒企茅五泸汾的股息率一路走高,今年以来已经来到4%附近,甚至超过了同期热门的银行板块。

而和银行相比,这些高端白酒股的业绩弹性更大,商业模式也更优秀,一旦宏观经济好转,业绩止跌回稳,上涨空间也不小。向下有高股息打底,向上有经济反转预期。因此借“基”布局或有不错胜率。

从指数看,目前跟踪白酒的有两个主流指数,分别是中证酒类指数与中证白酒指数。二者的区别也很明显,中证酒类指数除了白酒外,啤酒也是其权重之一,因此在夏季或世界杯等特殊时期整体的表现要更优异一些。

而中证白酒指数则更为纯粹,茅五泸的含量超45%,若白酒板块未来反弹,那么中证白酒指数整体的超额收益优势或更加明显。

中证酒类指数与中证白酒指数成分股对比

数据来源:Wind 截至2025.8.4

而基金方面投资者的选择较为单一,鹏华中证酒ETF(512690)、招商中证白酒LOF(161725)两支基金分别跟踪两个指数,规模都超百亿。

对于行业何时反弹?券商的观点也出现了一些分歧:华创证券则认为,白酒底部预计在中报前后明确,下半年行业有望迎来估值修复。天风证券研报表示,新一轮利好政策出台,先PE后EPS,白酒板块后续有望迎来反转。

而部分机构则更为谨慎,认为白酒行业拐点可能需要更长时间,如招商证券认为2025年下半年可能继续筑底,全面复苏可能要到2026年。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61