心动 1H25 预告点评:盈喜大涨,超预期在哪?

$心动公司(02400.HK) 昨晚发了半年度盈喜预告。近两年心动连番跑出游戏黑马,相比前两年,属于是狠狠翻身了。

与投行预期相比,利润 beat 更多一点(机构全年预期 12 亿 vs 心动上半年 8 亿)。同时公司还发布了参投 MiAO 方案,未来有望与 TapTap 合作互赢,再加上游戏板块资金情绪相对活跃,因此今天属于是利多扎堆式大涨。

1、上半年收入预计 30.5 亿,同比 +37%,环比 +10%。贡献来源:

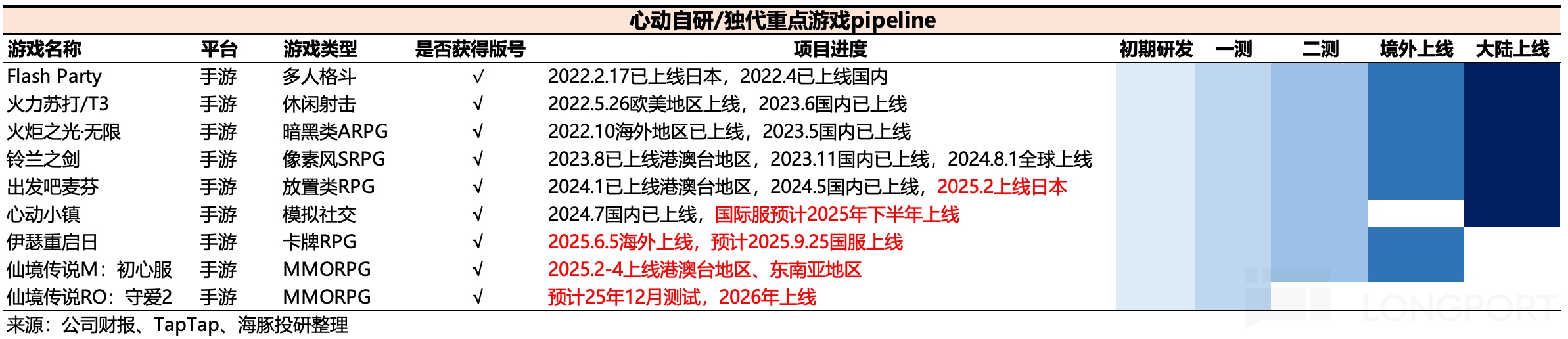

(1)《仙境传说 M:初心服》主要是 2、4 月分别在港澳台、东南亚地区新发行,表现良好,计划在今年其他地区也都陆续上线《初心服》。

(2)《心动小镇》去年下半年国服上线的大 DAU 游戏,1H25 上半年贡献纯增量,计划今年内上线国际服。

(3)《火炬之光:无限》:2023 年下半年发行的游戏,2024 年上半年下滑严重。但近一年针对刷宝玩家做了很多内容调整,去年底赛季表现优秀,热度延续至上半年。

(4)其他新游:《出发吧麦芬》日服等增量。

(5)TapTap:月活稳定持平,但是广告算法和用户参与度的提升,变现超预期。

2、净利润不低于 7.9 亿,yoy215%。

由于净利润涉及到一些和主业无关的其他损益。因此我们预估 1H25 经营利润 9 亿左右,预告提及薪酬增长的问题,因此我们预计上半年经营利润近 9 亿,经营利润率 28%,也比较贴近公司预告。

这个利润率水平和传统游戏公司相比,算相对较高的。TapTap 虽然是平台,做广告变现,但由于现在商业化还在相对早期,利润率应该也不高。因此我们倾向于认为,心动的自研游戏本身利润率因为有一部分走 TapTap,少了一些分成、外部宣发的费用,因此盈利能力要高于同行(10-20%)。

3、投资 MiAO 5% 股权。

MiAO 是一家开发游戏社交平台的公司,目前正在开发首款开放世界类型游戏。心动以 1400 万美元收购 5.3% 股份,估值 2.65 亿美金。

MiAO 的 CEO 吴萌此前任职巨人网络,擅长做大 DAU 休闲游戏(代表作《球球大作战》),于 2023 年成为心动的非执行董事,在心动这笔投资之前,MiAO 已经累计融资近 5 亿 RMB。

这项投资有助于为以后宣发 MiAO 的大 DAU 游戏(开放世界类型),实现 TapTap 和 MiAO 共赢打下基础。

4、后续怎么看?

6 月《伊瑟重启日》海外上线后表现同样不错,国服定档 9 月 25 日,有望成为下半年的增长支撑。与当初的《出发吧麦芬》一样,单款游戏表现明显超出海豚君最初预想。

此外,《心动小镇》预计也是增量主力,7 月 17 日国服周年庆开启,整体排名有所上抬,海外服则同样于下半年上线。

《仙境》IP 还有一款手游《仙境传说 RO:守护永恒的爱 2》待发,计划 12 月首测,预计成为明年的主要上线计划。针对大 IP 做连续开发或版本大更新,也是目前心动的主要策略。

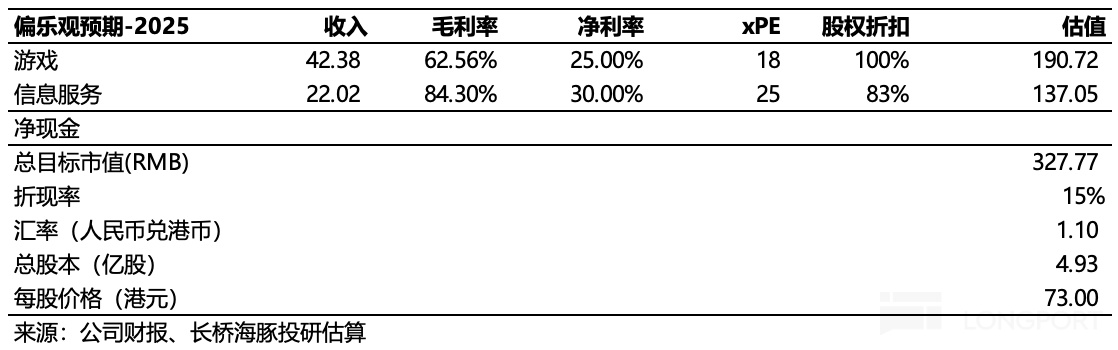

由于连续两次跑出游戏 “黑马”,因此我们预计市场会暂时放下明年 pipeline 隐忧,提高对心动研发信心。按照行业惯例估值倍数,结合今年业绩给予心动估值:

整体看,按照 15% 税率,预计今年税后经营利润近 16 亿,今天涨完估值对应 25 年业绩刚好 20x 左右(网易 16x),横向看在港股游戏行业,位于中间偏高水平。不过心动多了一个 TapTap 能讲故事,可以多一点溢价。

在乐观情绪下,可以拆分两业务分别给估值,如下图,按今年业绩合计 360 亿港元。

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61