4天3板!又一军工大龙头诞生

今日A股三大指数集体小幅收涨,全市总成交额16158亿,两市超3900只个股上涨,交易情绪比昨日进一步明显提升。

板块题材上,兵装重组概念今日继续全面走强,指数涨幅高达6.12%,当日主力资金净流入66.55亿元,继续成为全市场最强势板块。

其中,处于多重题材驱动备受资金追捧的长城军工再度跳空高开并迅速涨停,有近2亿资金强势封板。该股近4日强势3板,且从6月中旬以来其股价累计涨幅已高达2.2倍,成为继北方长龙之后军工板块又一强势龙头股。

今年以来,军工板块持续迎来大量概念股频频飙涨,长城军工的强势表现,本质上反映了军工行业估值逻辑的深刻变革。

这种变革正在重塑板块的投资生态,值得深入探究。

01

又一军工大牛股诞生

长城军工的公司背景,是其股价能撑起如此强势涨幅的核心原因之一。

该公司最初由是于2000年由军工集团、长城资产、信达资产、华融资产共同出资设立,是是国内率先整合地方军工资源的企业。

2023年1月,安徽省国资委将安徽军工集团51%股权无偿划转给中国兵器装备集团,后者成为公司实际控制人。2025年6月,因兵器装备集团汽车业务分立,公司间接控股股东变更,但实际控制人未变。

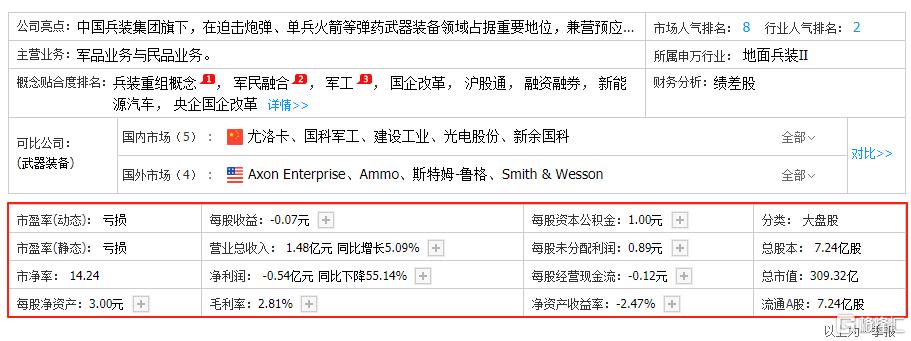

目前长城军工的主营业务是为军品业务和民品业务。其作为我国重要的迫击炮弹、光电对抗弹药、单兵火箭等研制和生产基地,产品覆盖陆军、空军、火箭军等多军兵种,旗下有神剑科技、方圆机电、东风机电、红星机电四家重点军品子公司,产业体系完整。

民品业务包括预应力锚具的研究、生产、销售以及预应力工程的施工,还涉及高铁和城市轨道减振器等零部件、汽车空调压缩机等汽车零部件、塑料包装等塑料制品。

在业绩上,公司虽然作为独特优势的军工细分行业龙头,但过去的业绩表现并不算太好。过去几个季度的营收规模都不大,只有数亿不等,且都是个位数小幅波动;利润方面更是已经连续多个季度为负。

但今年以来,这一局面开始常出现显著转变。

随着国际地缘局势冲突不断,全球多国的军费预算开支大增的宏观背景下,使得军工板块开始得到市场资金的关注。长城军工作为背景扎实且军品赛道领域有核心优势的企业也开始受益益。

据报道,长城军工作为全军种核心弹药供应商,其迫击炮弹、单兵火箭等产品价格仅为欧美同类产品的60%-70%,成为资金博弈“冲突红利”的核心标的。该公司2024年已参与中东国家弹药招标,并获得一些军贸订单。

2025年一季度,公司获得智能弹药系统3.2亿元订单,并通过子公司安徽东风机电获得5521万元招标项目。尽管一季度净利润仍亏损,但预收账款环比大增了37%,被市场认为业绩有望迎来爆发增长。

更关键的是,2025年6月,随着兵装集团实施“分立+注入复合”重组方案推出,长城军工迎来了一个极为重磅的炒作题材。

有报道分析认为,长城军工作为兵工集团旗下核心弹药企业,长城军工承接东南亚11个军贸项目,并可能成为智能弹药资产整合平台,例如兵装集团未上市的无人机、AI制导系统等技术资源。市场猜测可能向长城军工注入智能弹药、无人机研发资产,复制中航电测重组成飞的路径。公司实际控制人已变更为兵器装备集团,资源倾斜预期强化。

由此,长城军工开始了一轮非常强势的飙涨行情,从6月18日至7月1日期间十个交易日出现8个涨停板,累计涨幅超过130%,期间连续遭到游资的联合爆炒,多日进入龙虎榜单焦点关注个股,甚至强势助力拉开了A股军工板块大涨行情的序幕。

02

行业估值逻辑转变

二季度以来,A股军工板块的表现显著跑赢大多数其他板块,据机构研报数据显示,截至7月末,军工板块出现2022年8月以来首次月线三连阳。其中7月单月成交额高达1.52万亿元,创历史新高,板块内部地面兵装、航天导弹等多个细分概念整体涨幅超过50%。

个股层面,同花顺数据显示,从今年6月至8月5日期间,A股军工板块已经累计有约10只军工股实现涨幅翻倍,另外有近40只个股涨幅达到了50%以上。堪称全市场大牛股爆出最多的热点板块。

我们在昨日发布的文章《全线暴涨!》中提到,当前军工受益于全球军费预算大幅增长、行业基本面飞速走强等多重积极因素共振,正处于一个业绩与估值双击的景气大周期阶段。

从历史数据看,军工板块长期存在"估值高企-业绩不及预期-估值回归"的循环怪圈。如2015年板块平均市盈率一度高达140倍,而当年行业平均净利润增速仅为18%,这种严重背离最终导致板块连续三年下跌。

但当前情况已发生根本改变:截至2025年7月末,国防军工板块动态市盈率为58倍,而机构预测2025年行业净利润增速达35%,市盈率与增速的比值(PEG)为1.66,处于近十年中等水平,较过去有了显著改善。

有数据统计显示,今年一季度,军工板块整体已经有回暖信号,包括军工电子、航空装备等细分领域合同负债也在同比在增长,存货增长,预示着下半年存在需求爆发的迹象。更重要的是,整体来看,军工板块的业绩增长不再依赖单一订单或偶发事件,而是呈现全产业链、持续性的特征。

截至7月底,已披露2025年上半年业绩(含快报、业绩预告)的42只军工股,合计实现净利润接近56亿元(2025年上半年业绩预告股取中值),较上一年同期净利润增长超45%。以可比口径统计,这42股净利润增幅触底反弹,创近5年同期最高水平。其中船舶、航天、防务等产业链表现尤为突出。

除长城军工所在的弹药产业外,还有多个细分军工产业环节都迎来了类似的景气增长,比如:

军工电子:作为最先感受到景气度回升且业绩弹性最大的板块,其重要性不言而喻。像振芯科技(芯片)、盟升电子(卫星通信)等上游环节企业,订单改善显著。军工电子产品广泛应用于各类武器装备的信息化、智能化升级,随着军工行业整体需求的释放,对军工电子元件的需求也在持续增加,从芯片到通信模块等产品订单量都呈现出增长态势。

航空装备:2024年下半年相关企业在手订单仍处于高位,如歼-10C、运-20等出口潜力大,主机厂(中航沈飞、中航西飞)及配套商(中航光电)受益。并且新型号J35、J20S等亮相珠海航展,进入批产阶段可期,带动了产业链上相关产品的订单增长。这些航空装备无论是在国内军队现代化建设需求上,还是在国际军贸市场上,都具有很大的吸引力,从而拉动订单增长。

航空发动机:航发科技、航宇科技等企业受益于六代机及商用发动机国产化进程。航空发动机作为飞机的核心部件,其技术突破和国产化推进至关重要。随着我国在航空发动机领域不断加大研发投入和技术攻关,相关产品逐渐成熟,市场对国产航空发动机的需求增加,订单也随之增长。

无人装备:包括无人机(航天彩虹)、反无人机系统(晶品特装)、水下机器人(海格通信)等。随着技术突破与实战需求的共振,无人装备在现代战争和军事任务中的应用越来越广泛。全球军用无人机市场规模从2022-2025年预计将从165亿美元增长到343亿美元,年复合增速27.6%,这使得无人装备相关企业订单量大幅提升。

这些细分领域的共同特点是:既符合国家战略方向,又具备明确的市场需求;既有政策支持,又有业绩支撑。

在军工行业整体估值重构的背景下,这些领域的优质企业有望复制长城军工的成长路径,成为资本市场的新宠。

03

尾声

当一个行业赛道迎来巨大红利时,必然会诞生很多涨幅超越市场想象的大牛股,但也必然会急速形成巨大的炒作泡沫。AI、机器人概念是这样,军工也没啥两样。

军工板块如今正处巨大红利释放期,行业估值逻辑在逐渐改变,投资者在审慎对待龙头飙涨过高波动风险的同时,不妨多点耐心认真挖掘行业里的机会。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61