芯联集成:广发证券、申万证券等多家机构于8月4日调研我司

证券之星消息,2025年8月5日芯联集成(688469)发布公告称广发证券、申万证券、国信证券、泓德基金、嘉实基金、博时基金、宝盈基金于2025年8月4日调研我司。

具体内容如下: 通过持续的产能扩张与技术迭代,公司已构建覆盖功率半导体与信号链芯片代工制造能力,并向模拟和控制类代工持续推进,构建了系统代工能力。2025年上半年,公司实现营业收入34.95亿元,较上年同期增长21.38%。其中,主营业务收入34.57亿元,同比增长24.93%。在盈利能力方面,公司息税折旧摊销前利润(EBITDA)达11.01亿元,EBITDA利润率为31.51%;二季度公司归母净利润首次实现转正。现金流方面,公司上半年经营活动现金流净额9.81亿元,同比增长77.10%,经营性现金流保持稳健。 问:公司在AI领域收入高速增长,主要代工产品的进展如何?如何展望明年AI收入的规模?答:公司将I服务器、数据中心、具身智能、智能驾驶等新兴应用领域作为公司第四大核心市场方向,在上半年实现营收贡献6%。 I服务器、数据中心等应用方向①数据传输芯片进入量产;应用于I服务器和I加速卡的电源管理芯片已实现大规模量产;②中国首个集成DrMOS 55nm BCD芯片已完成客户验证,下半年进入量产;③发布了第二代高效率数据中心专用电源管理芯片制造平台,获得关键客户导入。在数据中心总投资中,服务器电源管理相关投资占比10%。公司可提供I服务器电源系统代工方案,服务器电源平台产品覆盖从PSU、IBC及POL的各级供电应用,产品可覆盖服务器电源BOM成本的50%。具身智能等应用方向公司的MEMS传感器芯片大规模应用于语音交互、姿态识别、运动捕捉、机械手抓取与操作、环境感知、导航定位等场景,其中I眼镜用麦克风芯片、机器人用激光雷达芯片已实现突破。智能驾驶应用方向全面扩展MEMS代工服务在车载方向的应用,如DS智能驾驶的惯性导航芯片、激光雷达VCSEL芯片、微镜芯片、压力传感器芯片以及智能座舱语音识别麦克风芯片等。2026年,公司服务器电源芯片、机器人激光雷达芯片,以及I眼镜用麦克风芯片等多个项目将持续放量,I领域收入预计将达到总收入的两位数。问:公司系统代工模式成效显著,目前公司的收入结构中,系统代工的占比是否可以量化,以及系统代工收入的占比将会达到什么水平?答:公司提供从设计服务、晶圆制造并延伸到模组封装、可靠性测试和应用验证等的一站式芯片系统代工服务,既能直面市场需求、敏锐感知市场方向,又能为终端客户提供模块化的产品及服务。公司创新的“一站式系统代工”的经营模式已获得市场和客户的认可。目前公司在车载、I服务器电源、具身智能、机器人等领域,均正在实施系统代工模式,比如车灯系统、48V系统、I服务器高效电源系统等。随着公司与终端客户的合作深度和黏性不断加强,车载功率模组批量交付,上半年公司模组封装收入同比增长141%。同时,公司持续开拓模拟IC市场客户,客户数量同比增长25%,代工产品料号同比增长140%。随着模拟IC代工平台更多量产,公司的系统代工模式,不仅将推动功率模块的增长,还将更多体现在“功率+模拟IC+MCU”集成的全面增长。问:公司二季度归母净利润单季度转正,请对于三四季度的利润如何展望?答:随着公司在功率模块、SiC MOSFET、模拟IC等项目在下半年逐步上量,公司的收入规模将持续增长。随着重组事项完成,短期内会一定程度上影响归母净利润。但是,从公司整体盈利能力的角度看,第一,公司能够更好地进行集中优势资源重点支持SiC MOSFET等更高技术产品和业务的发展,进一步管控整合8英寸硅基产能,充分发挥协同效应;第二,下半年公司产品结构持续改善,折旧摊销占比持续下降,盈利能力将持续提升。随着公司收入规模的持续扩大,产品结构不断优化,降本增效措施成效逐步显现,公司2026年实现盈利转正目标保持不变。

芯联集成(688469)主营业务:半导体集成电路芯片制造、封装测试等。

芯联集成2025年中报显示,公司主营收入34.95亿元,同比上升21.38%;归母净利润-1.7亿元,同比上升63.82%;扣非净利润-5.36亿元,同比上升31.11%;其中2025年第二季度,公司单季度主营收入17.62亿元,同比上升15.39%;单季度归母净利润1194.95万元,同比上升105.23%;单季度扣非净利润-3.05亿元,同比上升36.23%;负债率40.64%,投资收益3793.33万元,财务费用1.21亿元,毛利率3.54%。

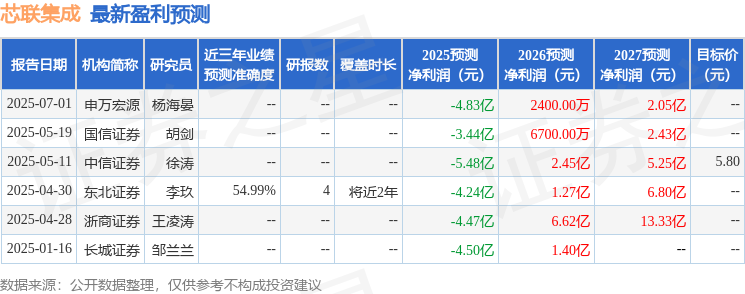

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出177.24万,融资余额减少;融券净流出50.02万,融券余额减少。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61