AMD:CPU 强吃英特尔,AI GPU 何时能抗英伟达?

$AMD(AMD.US) 于北京时间 2025 年 8 月 6 日上午的美股盘后发布了 2025 年第二季度财报(截止 2025 年 6 月),要点如下:

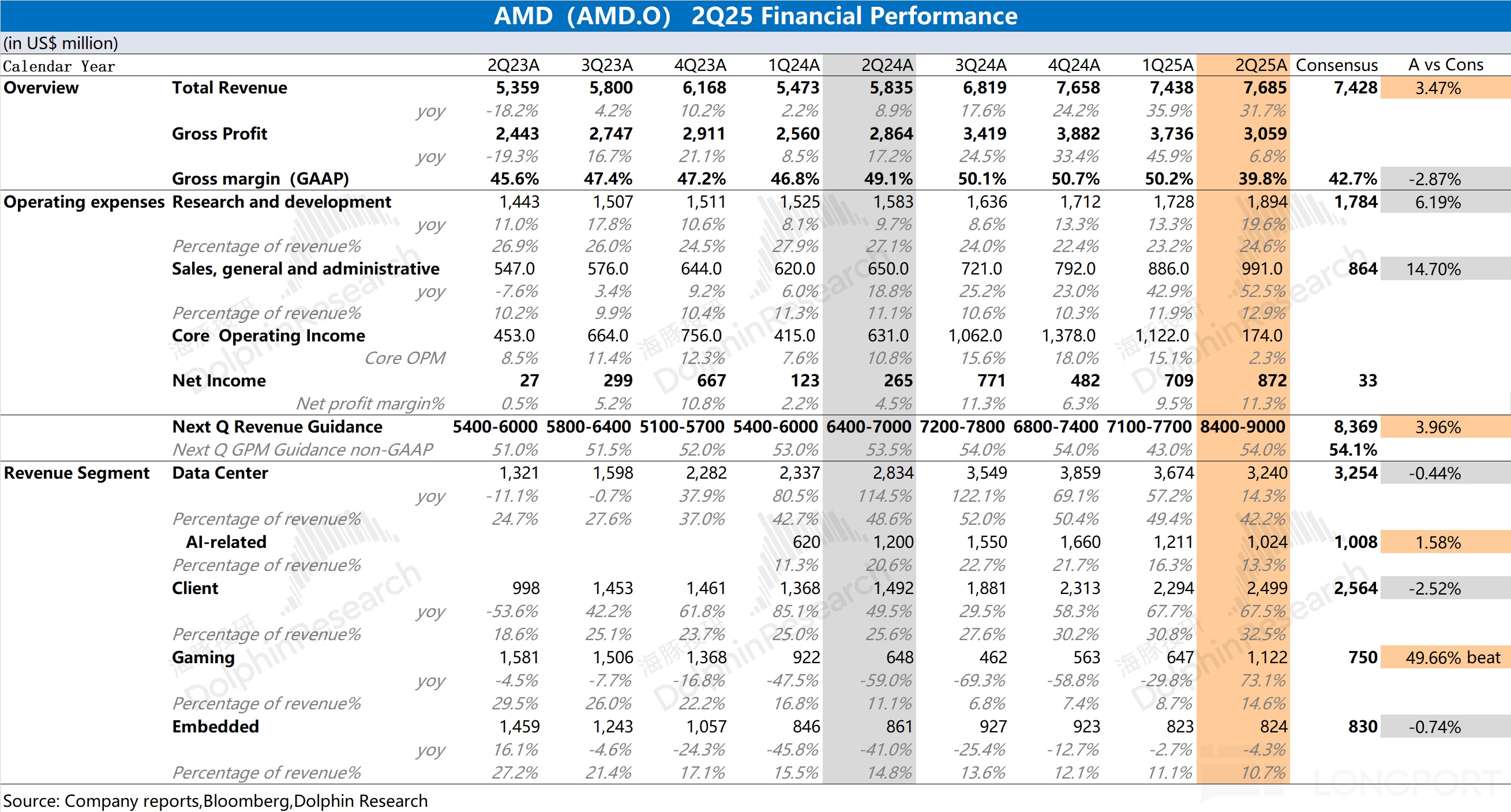

1、整体业绩:收入和毛利率,达到指引预期。AMD 在 2025 年第二季度实现营收 76.9 亿美元,同比增长 31.7%,市场预期(74.3 亿美元)。收入端的同比增长,主要来自于客户端及游戏业务、数据中心业务的带动。

公司本季度毛利率(GAAP)39.8%,出现明显下滑,主要是受 MI308 相关库存减值影响约 8 亿美元。若剔除该影响,公司实际毛利率为 50.2%,环比持平。

2、经营费用端:公司本季度研发费用为 18.9 亿美元,同比增长 19.6%;销售及管理费用为 9.9 亿美元,同比增长 52%。在营收保持较高增长的同时,公司的核心经营费用支出也在走高。本季度公司核心经营费用率达到 37.5%,这直接影响了公司利润端的释放。

AMD 本季度实现净利润 8.72 亿美元,主要是受到非经常性项目的影响。从经营性角度看,公司本季度核心经营利润 1.74 亿美元,明显回落,核心经营利润率仅为 2.3%。

3、各业务细分:在数据中心和客户端业务增长的带动下,两项收入合计占比达到七成以上。

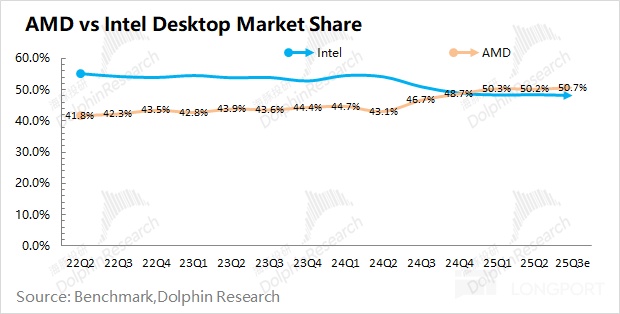

1)客户端业务抢份额:本季度收入增长至 25 亿美元,同比增长 67.5%。本季度全球 PC 市场出货量同比增长 5%,而公司的客户端业务同比大幅增长,这主要得益于 AMD 在 PC 市场份额的继续提升;

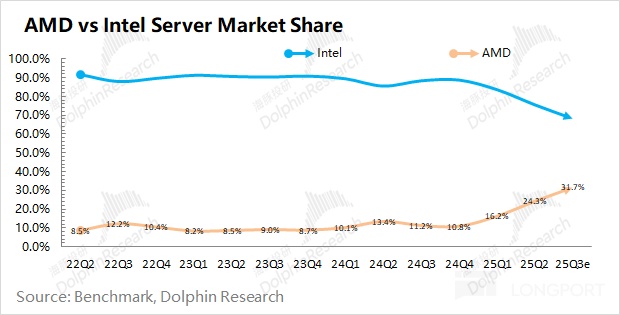

2)数据中心等待新品拉动:本季度收入为 32.4 亿美元,同比增长 14.3%。数据中心业务本季度的同比增长,主要是受服务器 CPU 产品出货增加的带动,根源在于产品竞争力的提升和核心云厂商资本开支的拉动。

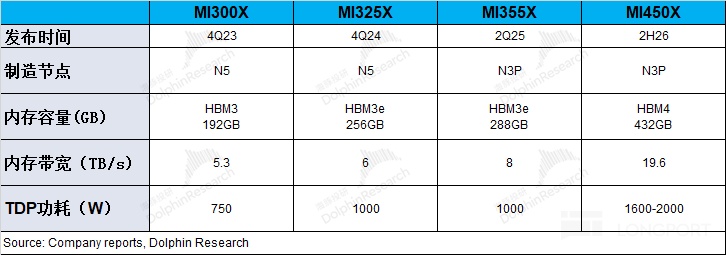

①服务器 GPU:相比于 MI325 系列产品,市场更期待于公司的 MI350 系列新品,因而上半年公司 AI GPU 收入相对平淡。随着 MI350 系列新品发布,公司下半年的相关收入将明显提升;

②服务器 CPU:服务器 CPU 业务贡献了上半年数据中心业务的主要增量,主要得益于公司在服务器 CPU 市场的份额提升的带动。根据第三方数据,公司在服务器 CPU 市场的份额从一成已经提升至三成左右;

4、MI308 影响:特朗普此前要求 AMD 的中国特供货名称 MI308 需要拿到销售许可证才能出售。AMD 也提到大约对本季度有 8 亿美金的存货减值影响。

海豚君按照 47% 的毛利率核算,这 8 亿库存需要转化成销售额的话,对应是大约 15 亿美金的收入。由于现在禁令松动,这些减值已是噪音,目前普遍估计下半年 MI308 能给 AMD 带来 8-10 亿美金收入。

5、AMD 业绩指引:2025 年第三季度预期收入 84-90 亿美元(市场预期 83.7 亿美元),区间中值(87 亿美元)环比增长 13.2%,展望中不包括 AMD Instinct MI308 发往中国的任何收入。公司预期 non-GAAP 毛利率 54% 左右(市场预期 54.1%)。

海豚君整体观点:超预期来自游戏业务,AI GPU 符合期待。

AMD 本季度收入和毛利率都达到了此前指引预期。其中本季度的收入同比增长,主要来自于客户端业务、游戏业务和数据中心业务的带动;而本季度毛利率端的下滑,主要是受中国市场约 8 亿美元减值支出影响。若剔除该影响,公司本季度 non-GAAP 毛利率仍将回到 54% 左右。

而至于下季度收入指引超预期,实际上主要是受游戏业务需求回暖和半定制产品库存修复的带动。至于市场最关注的 AI GPU 业务,结合公司情况和下季度指引,海豚君推测公司下季度 AI GPU 收入有望达到 17 亿美元以上,这基本上是符合市场预期的。

对于 AMD 的业绩,核心关注点主要在三个方面:

a)PC 市场的 CPU 竞争力:PC 业务是公司的基本盘,随着公司产品力的提升,逐渐蚕食着英特尔的份额。在本季度 PC 市场整体出货仅增长 5.4%,而 AMD 的客户端业务收入同比增速达到 67.5%,其中体现着 AMD 在 PC 市场逐渐增强的竞争力。

从第三方数据看,AMD 当前在桌面级市场份额已经达到 50% 以上,实现对英特尔的反超。如果英特尔的制造能力迟迟不能突破,而随着公司 Zen 产品的迭代升级,AMD 有望进一步把扩大在 PC 市场的优势;

b)服务器领域 CPU 的抢占份额:除了桌面级市场的反超,AMD 在服务器市场的份额也开始明显提升。凭借 “CPU+GPU” 的组合,公司在服务器市场的份额从原本的一成迅速提升至三成左右。

出于英特尔的 CPU 产品羸弱的表现,AMD 的服务器 CPU 产品贡献了公司上半年数据中心业务的主要增量。而在 MI350 系列量产出货的带动下,公司服务器 CPU 仍将稳中有升;

c)服务器领域的 AI 芯片:虽然公司在去年下半年推出了 MI325 系列产品,但相对而言市场更期待 MI350 系列产品。受产品过渡期的影响,公司上半年的 AI GPU 收入相对平淡。因而本季度的 AI GPU 数值并不重要,更为关注的是公司对下半年 AI 芯片业务的预期和展望。

公司的 MI350 系列产品也在 6 月份正式发布,随着下半年的量产爬坡,有望给公司 AI GPU 收入带来明显的提升。当前公司对于下季度 AI GPU 业务的预期有望达到 17 亿美元以上,基本接近于市场预期的 17.3 亿美元。后续仍主要关注于 MI350 系列出货和 MI450 系列进展能否超预期。

这个数算相对平庸,指引三季度 17 亿「不考虑中国 mi308 可以重卖的部分」,假如三季度 308 卖三亿上下,那三季度就是 20 亿。

市场现在 2026 年都给到 150 亿的 AI 收入预期了。而且按照云公司 2026 年 Capex 前高后低的指引,2026 上半年每个季度,起码要 40 亿以上,三季度 20 亿,四季度可能需要 30 亿以上。在股价单季度拉高 70% 之后,这个 AI 进展交卷只能算相对平庸。

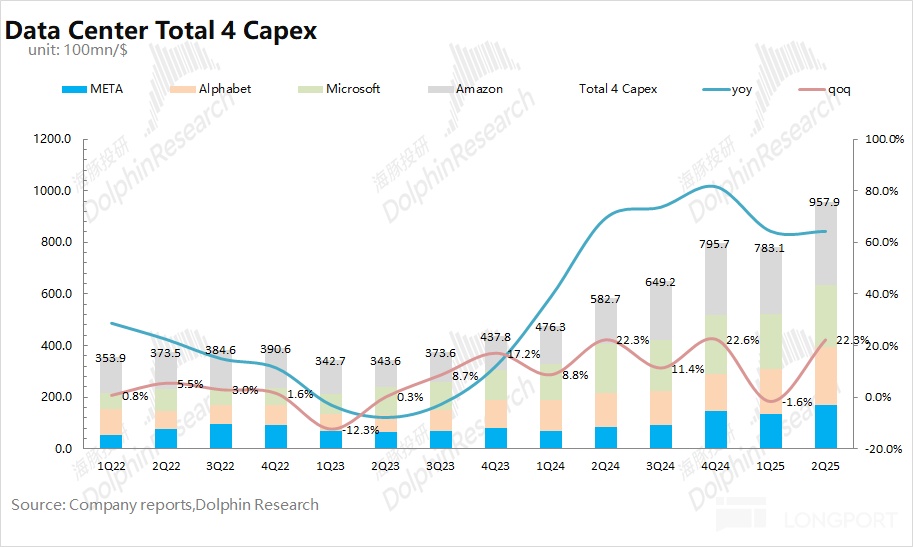

随着 AMD 的 MI350 系列和英伟达的 GB 系列开启量产,四大厂商在下半年都加大了对 AI 服务器相关的资本投入。海豚君预期四家公司(Meta、谷歌、微软和亚马逊)2025 年的合计资本开支有望提升至 3890 亿美元左右,同比增速将达到 55%,这表明当前的 AI 需求依然是火热的。资本开支的上调,加大了对服务器等相关产品的采购,对 AMD、英伟达和定制 ASIC 厂商都会有所带动。

由于在四大云服务上调资本开支后,AMD 等 AI 核心芯片股的股价都已有所上涨,表明其中已经打入了一部分的预期。结合 AMD 当前估值(2826 亿美元),大约对应公司 2026 年税后核心经营利润为 40 倍 PE 左右(假定营收增长 +20%,GAAP 毛利率 52.1%,税率 13%)。【注:此处的税后核心经营利润=毛利润 - 研发费用 - 销售及管理费用。】

由于公司 2025 年上半年处于产品过渡期,而市场更关注于 MI350 系列量产带来增长,所以在估值考量时更多地参考 2026 年的预期情况。

受 AI 需求的推动,海豚君测算公司 2025-2029 年间税后核心经营利润的 CAGR% 为 30.3%,那么 2026 年的 PEG(此处 G 参考 CAGR%)大于 1 倍。随着进入下半年云大厂提升资本开支,受订单溢出的影响,身为 “二供” 的 AMD 业绩增长确定性较强,当前估值中也已经包含了市场对公司相对乐观的预期。

整体来看,AMD 的短期业绩主要受 CPU 份额、服务器 GPU 出货和毛利率变化的影响,而中长期角度,市场主要焦点在于 AI 算力主战场的争夺,这能给公司带来更大的想象空间。

公司近期的股价上涨,其中也包含了市场对 MI350 系列等 AI GPU 产品超预期的期待。公司当前的估值也反映了市场对公司相对乐观的预期,然而本次管理层对 AI GPU 下季度的预期也只是符合市场预期,并未给出明显亮点。

此外,公司持续增长的经营费用支出,也将对利润端释放带来压力。

虽然短期有回调压力,虽然短期有回调压力,但这个业绩并没有本质瑕疵,只是 AI 收入和指引不够惊艳,没有追上公司狂飙的股价而已。

当下公司仍然在强产品周期和 AI 高景气周期内,因此回调之后仍然是机会。

更详细点评,海豚君持续更新中…….

<本篇完>

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61