保持耐心,迪士尼的春天已近

大家好,我是海豚君!

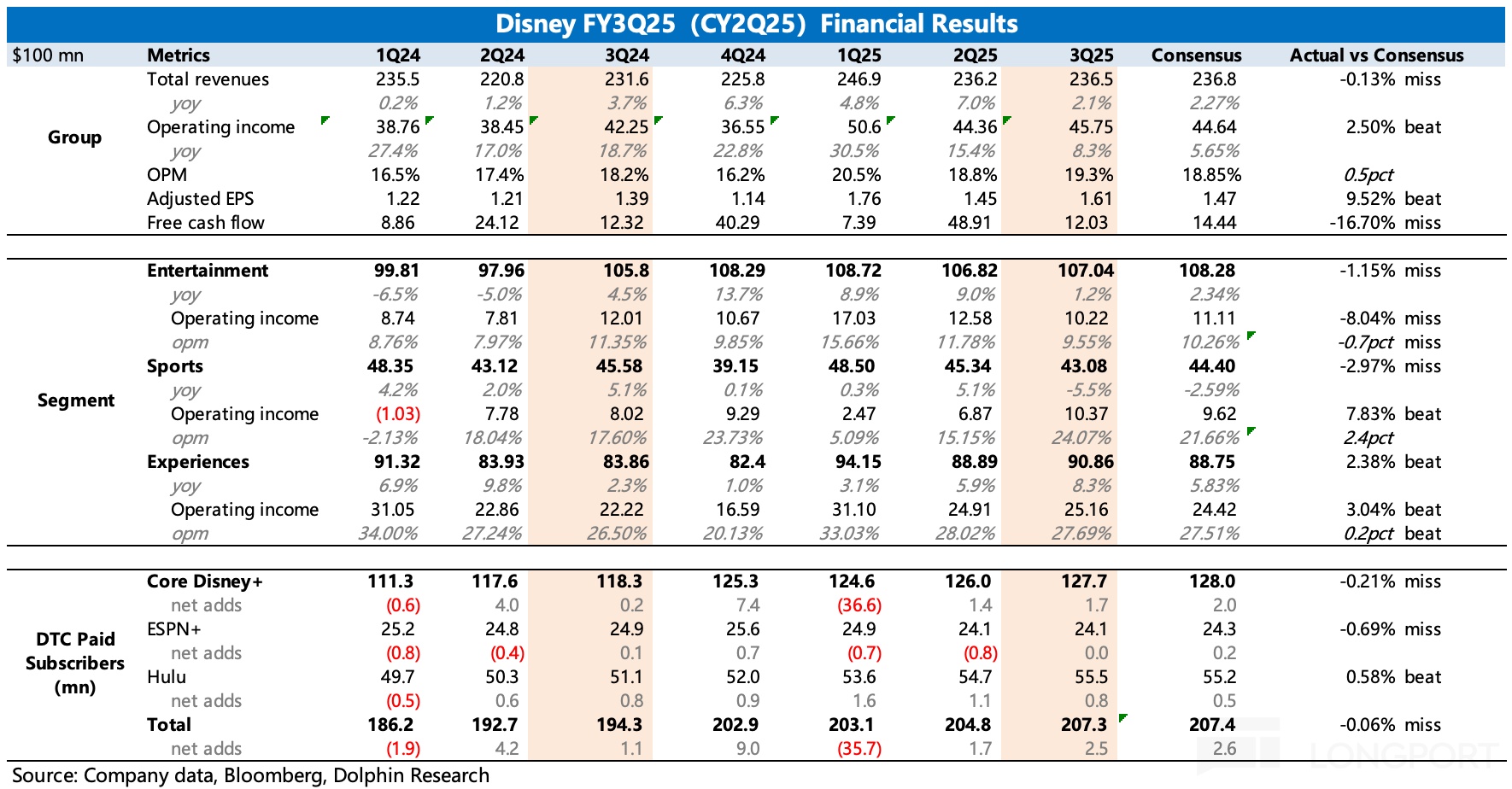

$迪士尼(DIS.US) 美东时间 8 月 6 日美股盘前发布了 2025 财年第三季度(CY25Q2)业绩。三季度业绩整体在公司预设的向好趋势上,但和预期相比,好坏参半。绩后市场的负面反馈,主要是对指引上调幅度不满带来。

具体来看:

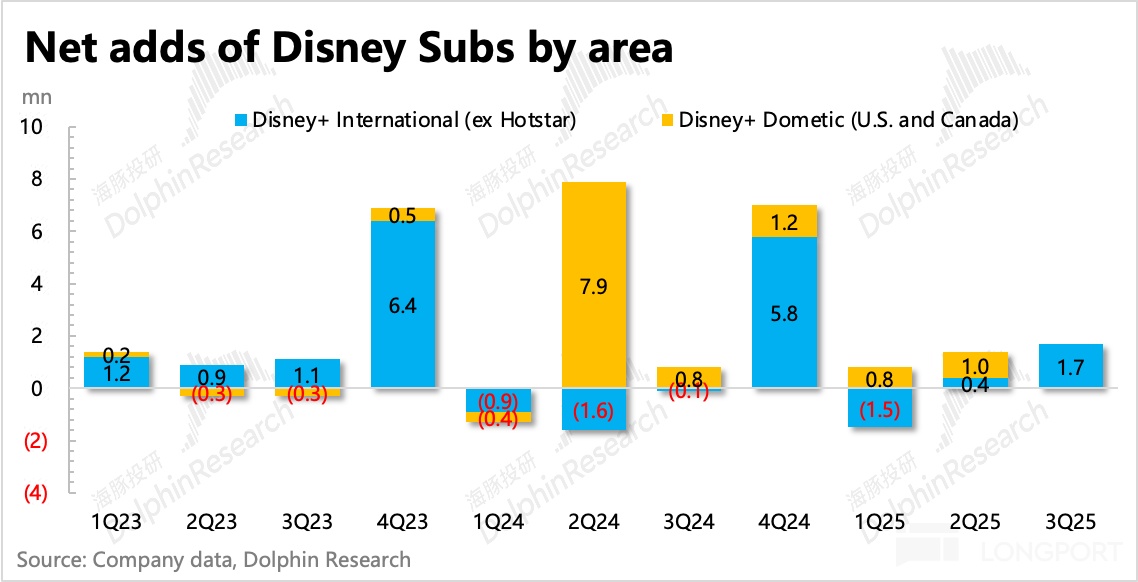

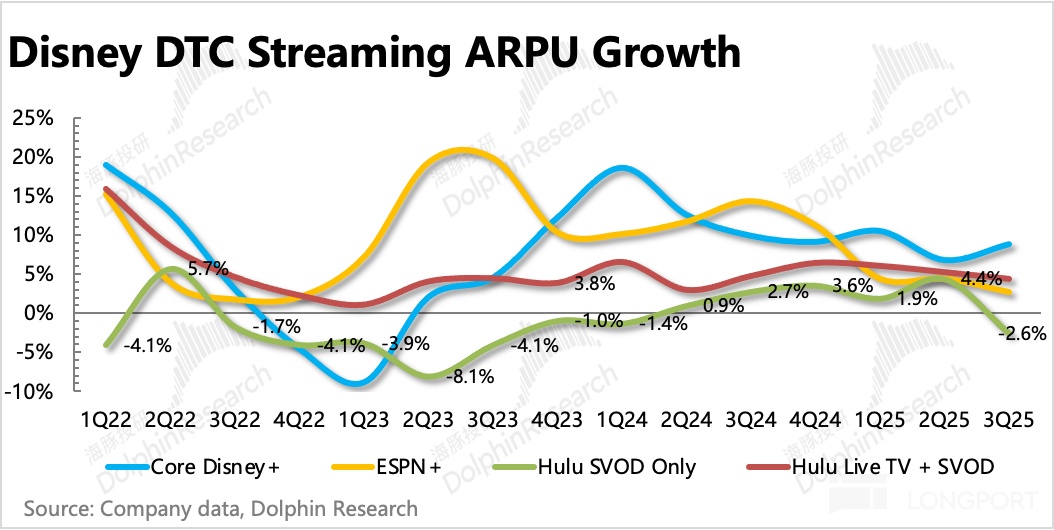

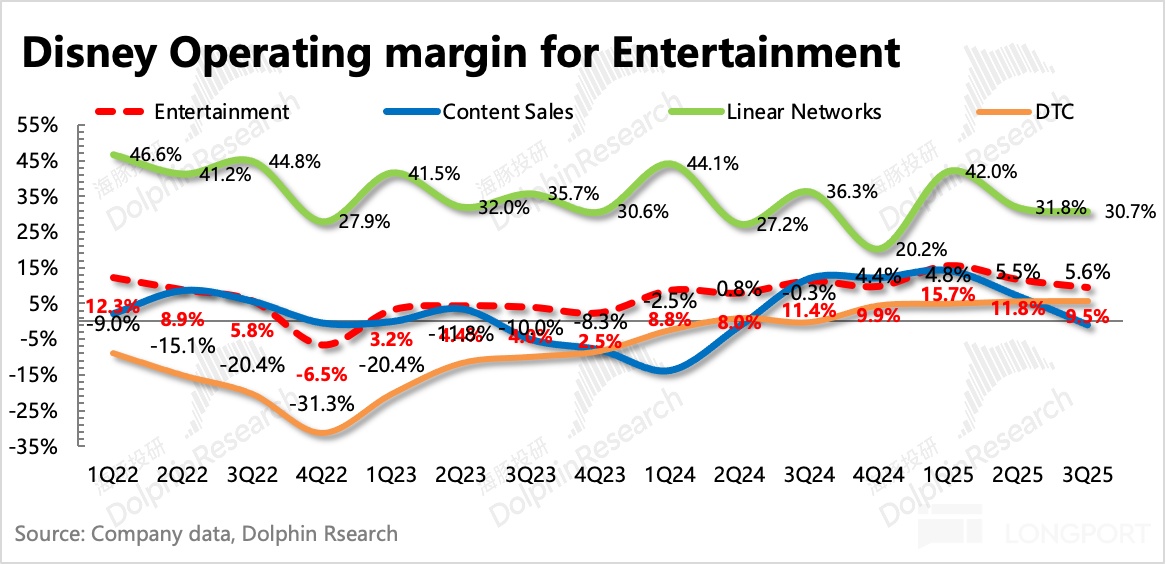

1. DTC 继续 “有质量” 增长:三季度流媒体用户净增 170 万人,基本符合市场预期,主要受《海洋奇缘 2》、《Andor》等之前的热片上线平台。将不同资源整合后,显然能够提高变现效率,DTC 板块已经连续四个季度利润率持续提高,三季度经营利润率为 5.6%

指引上,公司预计下季度 Disney+ 和 Hulu 的总订阅数环比净增超 1000 万,超出市场预期。增量的订阅主要来自 Hulu,源于与有线电视公司 Charter 的合作恢复。

2. 竞争影响没那么大,公园业务上调目标:对主题公园业务,市场预期也经历一些波动。关键影响因素就是 5 月底新开在奥兰多的环球 Epic,带来的竞争分流。

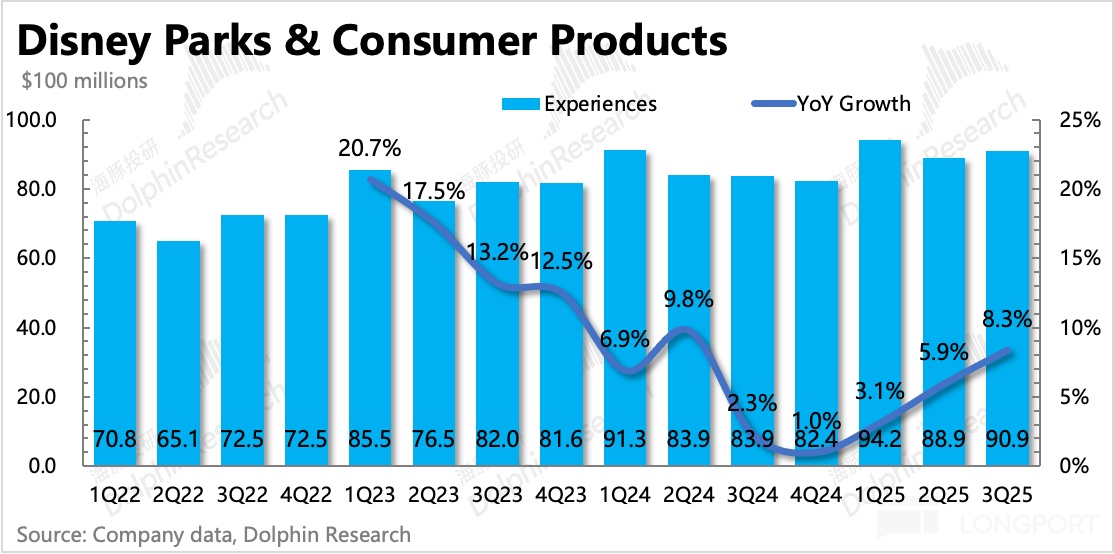

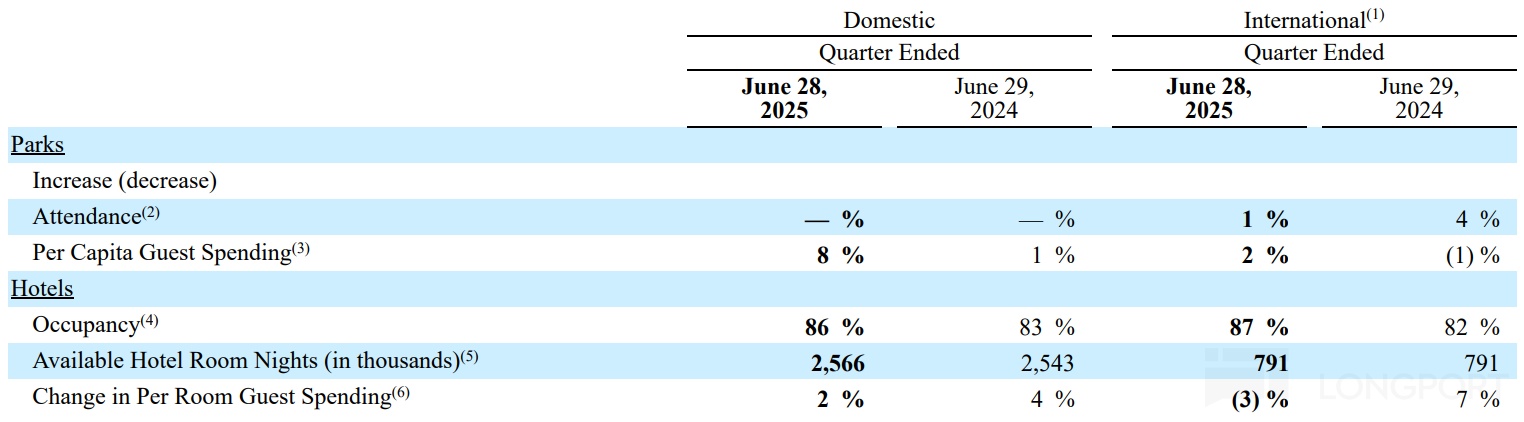

市场从最初的保守谨慎,到后续看到分流减弱,情绪才转向。实际表现来看,三季度本土公园收入增长 10%,主要靠人均付费带动,人流量同比持平,相比上季度的 2% 增长略微走弱,考虑到物价上涨本身对人流量有压制,因此说明 Epic 竞争影响相对可控。

国际公园则在上季度疲软后,因为基数下降,本季度走出人流量、人均付费的双面反弹。

公园中的邮轮业务是 2026 财年的重头戏,年底计划新开的两条航线(Destiny、Adventure)有望带来显著增量,目前官网访问量非常可观。

指引上,公司上调今年的盈利目标:从 6-8% 增长,提高到 8% 的增长。

3. 体育关注 ESPN 新版本:三季度体育业务增长持平,略低于预期。除了本身收视率下滑导致增长缓慢外,印度 Star 重组影响(剥离后体现在投资收益中)也在周期内。8 月 21 日旗舰版 ESPN+ 将发布,预计会提振用户订阅和广告收入。

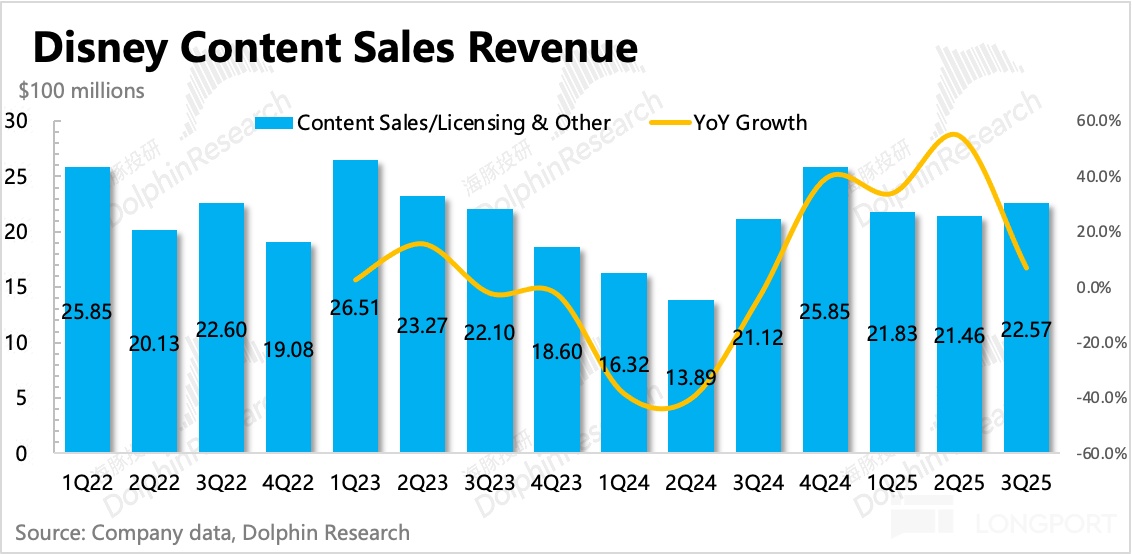

4. 电影仍在内容周期:三季度内容销售收入小超预期,但因为基数提高,同比增速放缓明显。

目前而言迪士尼仍然处于内容周期,本季度电影上映的主要是《Elio》、《Thunderbolts*》以及《Lilo & Stitch》,票房都还可以,但去年同期是全球票房第一的《Inside Out 2》,因此增长承压以及变现效率同比下降。

5. 有线业务进一步疲软:这是当期表现最弱的业务,同比下滑 15%。除了行业趋势(Nielsen 数据显示有线电视份额进一步下滑)外,也有迪士尼自身战略下对有线电视做主动调整的原因。

6. 重要财务指标一览

海豚君观点

三季度当期表现在细分业务上是好坏参半,看整体数则是基本符合预期,但在这个财报季(只有扎实的显著超预期才能获得正面反馈,在市场眼中就属于比较吊车尾的成绩了。

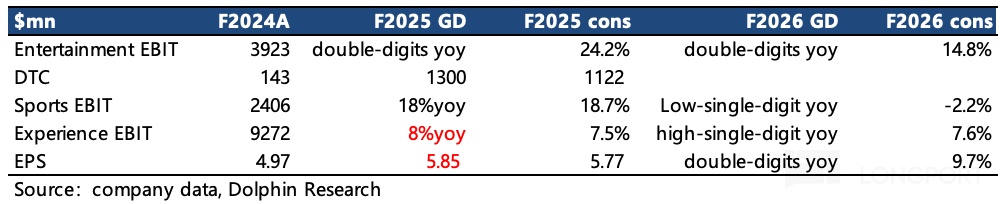

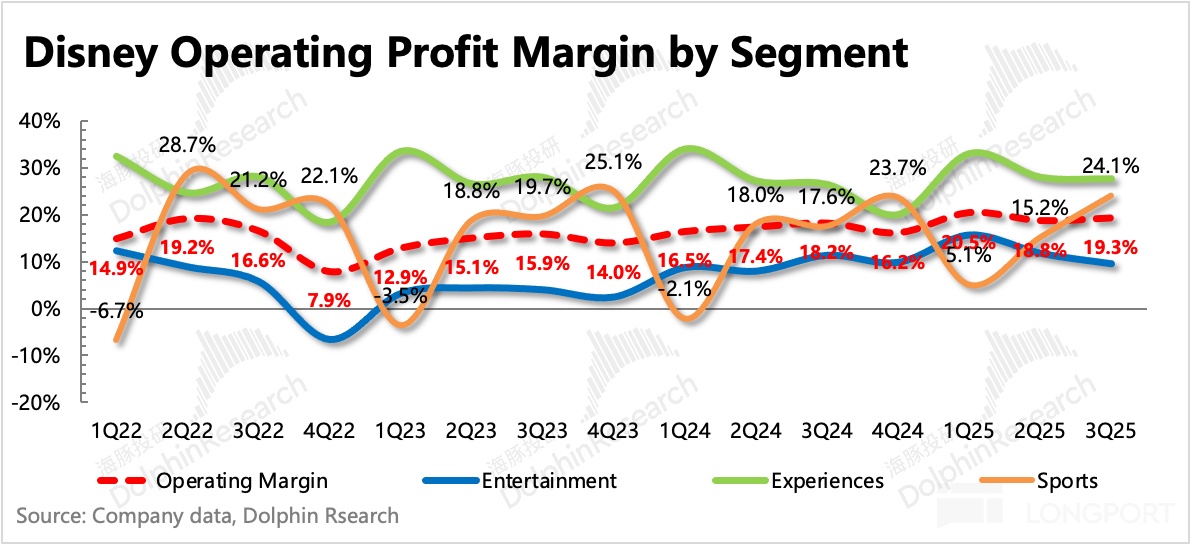

尤其是可能对指引上调幅度不满意(【体验】经营利润、整体 EPS,如下图中红字),乐观的多头应该是期望有更好的表现。不过海豚君认为,尽管回暖节奏拖沓,不同业务面临不同的短期缓解变化,造成整体集团进步慢,但向好趋势是确定的。

尤其是对当下业绩影响最大的因素——Epic 环球竞争的影响,可以说在本次业绩中已经能说明 “竞争影响整体可控”。随着 Epic 开园热度边际下降,对迪士尼世界的影响也会进一步收敛,使得迪士尼的后续回暖之路少掉更多质疑。

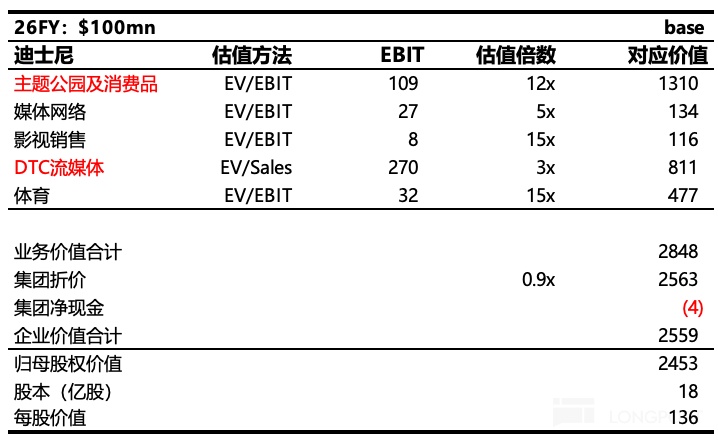

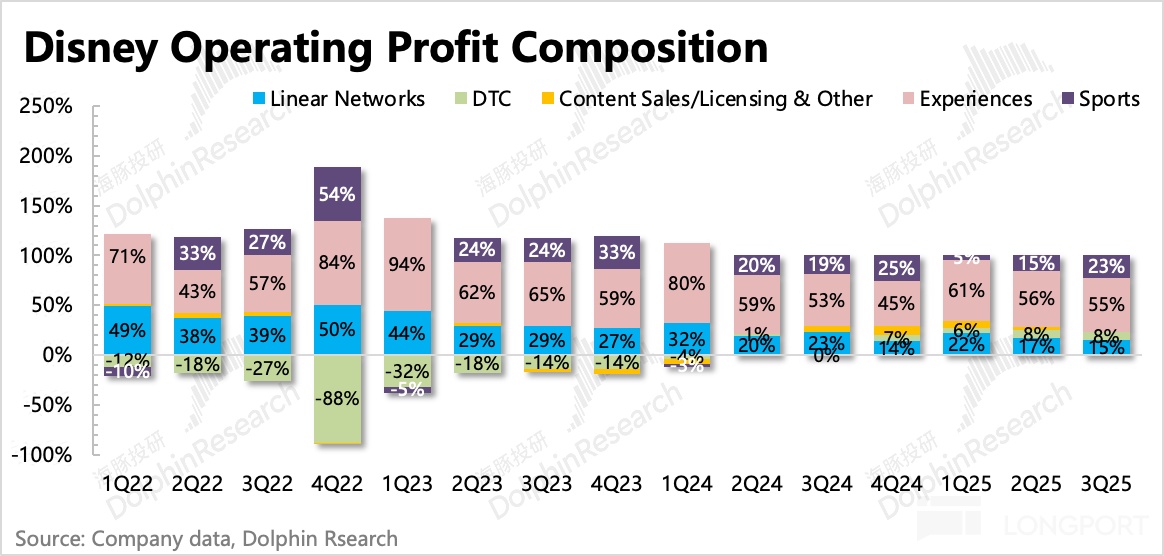

最后看估值,由于不同细分业务都处在各自的较大变化周期,而不同业务未来价值以及市场认可度也有差异,这在整体集团视角的业绩上可能无法体验其中的价值变化。因此海豚君倾向于还是采用 SOTP 分部估值,打乱并重新按照流媒体、公园、电影、有线电视四个板块来估值。如下图,合计归属于母公司的总价值近 2450 亿(相比上季度点评 2300 亿略有提高),较目前 2100 亿市值还有约 18% 的空间。

一、认识迪士尼

作为近百年的娱乐王国,迪士尼的业务架构也经历了多次调整,海豚君在《迪士尼:百岁公主的 “驻颜术”》中有过详细介绍。

近一年涉及到集团层面的重大调整,不仅换了领导班子,还改变了业务架构,变更了战略重点。新的业务架构下,主要分为三大板块——【娱乐】、【体育】、【体验】:

- 原架构与新架构的区别?

新架构主要突出了 ESPN 的战略地位,将 ESPN 频道和 ESPN+ 单拎出来成立一个体育业务部,足见公司的重视。

(1)【娱乐】业务包含:原有线渠道、DTC(除 ESPN+ 以外)、内容销售,同时处置了一些部门整合过程中重复的业务线以及收益偏低的传统渠道。

(2)【体育】业务包含:ESPN 频道、ESPN+、Star

(3)【体验】业务包含:公园体验、酒旅游轮、商品消费等,和之前的业务类似,但具体财务数据上还是因为业务上的一些调整,与之前的数值有一些误差。

2、投资逻辑框架

(1)框架改变体现了一个重要战略调整——内容与分发渠道不再割裂成两个业务,而是融合在一起,新的业务结构更多的是依据不同的内容来划分。

这样可能从源头上解决了一个问题——即同样的内容可能适合在不同的渠道上首发。前两年迪士尼纠结在热门大片到底先上 Disney+ 还是先上影院的问题,在尝试线上线下同时上后,反而拖累部分热门影片的最终票房表现。继而演员分成受损,也破坏了迪士尼与一些明星演员的合作关系。

(2)【体验】业务多年发展已经较为成熟,第一 IP 储备加持下,迪士尼主题公园业务龙头地位稳固,更多的受到整体消费的影响。常态下,可以视为一个稳定现金流。

(3)【娱乐】本质上就是在做迪士尼影片的制作与发行,包含了几大鼎鼎有名的工作室、传统渠道和流媒体渠道,因此收入变动主要与迪士尼的电影排片、整体电影市场消费力有关。

其中的流媒体业务,仍然是迪士尼未来中长期的业务聚焦重心。只是这两年原本是作为迪士尼传统业务稳定下,能够博得增量收入和利润的成长型业务。但前端流媒体的竞争在疫情期间加速白热化。而迪士尼在本身不具备自制剧集内容的累积优势,巨额投入却换来血亏。

作为跷跷板的两端,流媒体发展火热的同时,传统媒体的老业务自然不能独善其身。随着传统媒体趋势性衰败,流媒体对迪士尼来说不能算是完全意义上的增量了,而有很大一部分是在弥补传统渠道的没落。

(4)迪士尼的新宠【体育】业务可能才是衍生出来的一条新成长路线。虽然 ESPN 在迪士尼体内也运营多年了,但体育内容以及相关产业,也在进入越来越多的流媒体公司视野,比如奈飞也多次提及他们对体育内容的重视和加大投入。

而近期的变化是,迪士尼将与同行华纳兄弟联手,再整合自身福克斯的内容,2025 年推出全新版的 ESPN 上线,相当于是给体育赛道的押注再次加码。

二、详细业绩指标图表

1. 流媒体订阅:下季度 Charter 内容回归,预计带来 1000 万用户净增

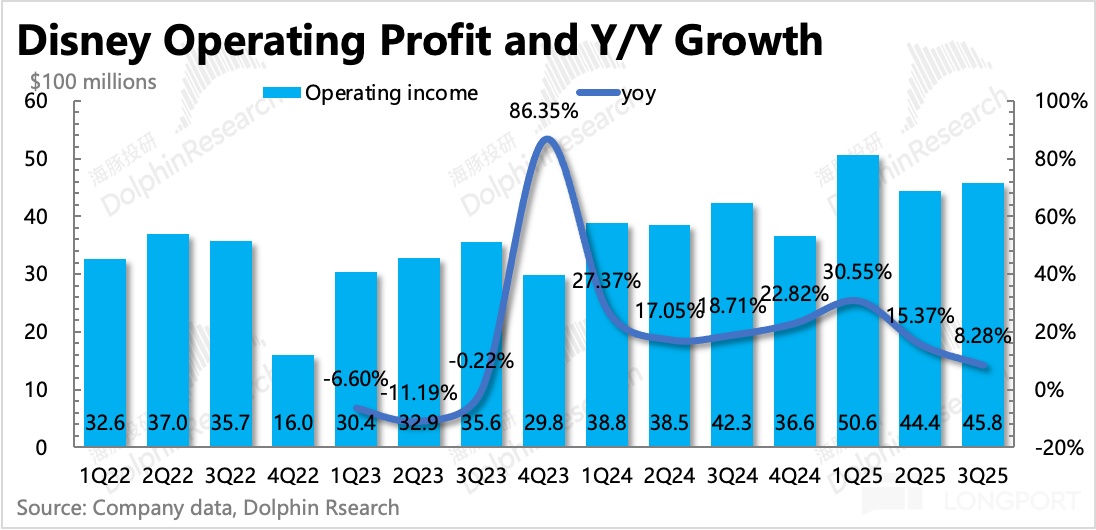

2. 经营利润:因有线电视疲软,利润率预期中的承压。全年指引上调。

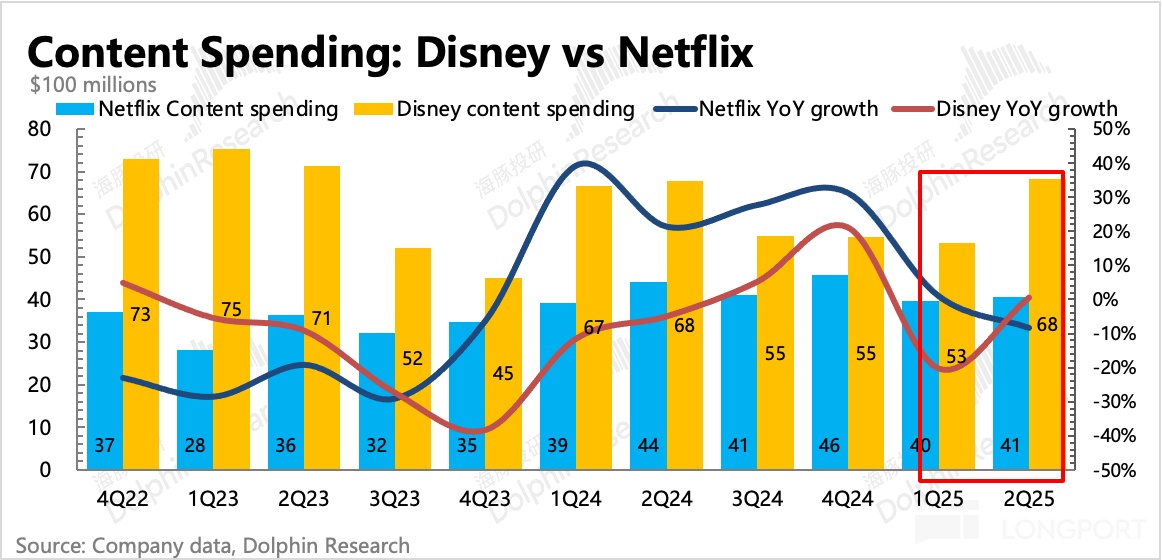

三、内容投资:季节性波动反弹,全年预算不变,仍同比持平

四、分业务情况:公园竞争可控、电影基数太高、有线电视加速恶化

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61