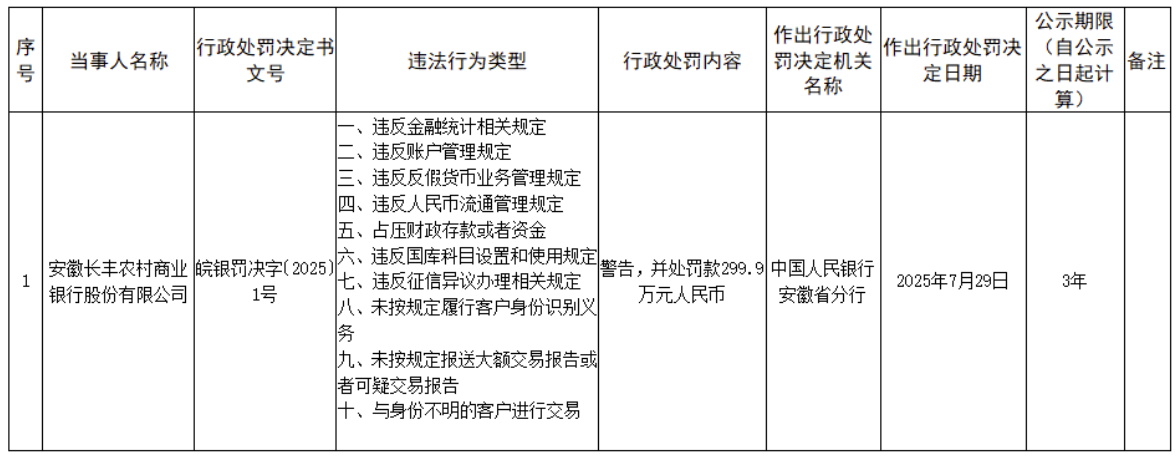

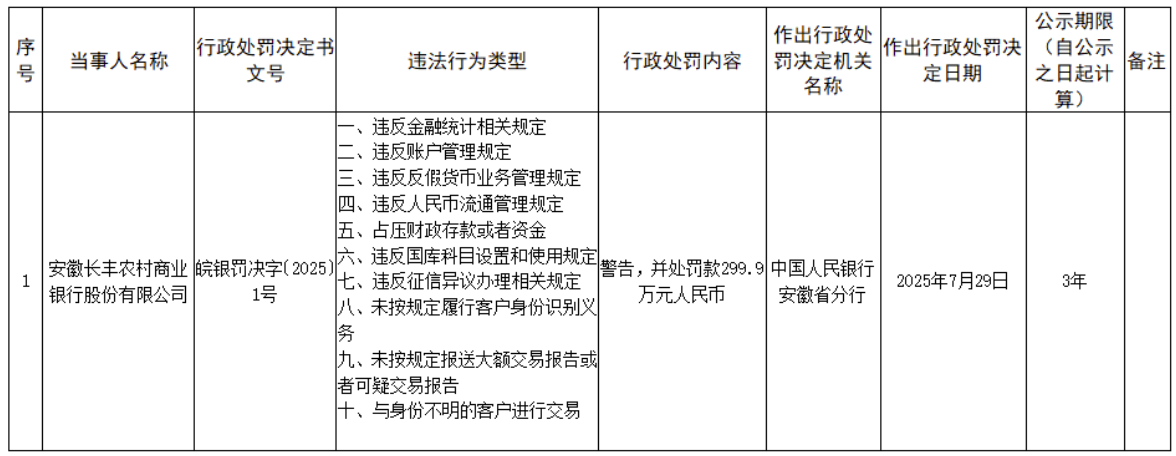

安徽长丰农商银行:10项违法被罚近300万,6月末资本充足率降至11.48%

中国人民银行安徽省分行披露的行政处罚信息显示,安徽长丰农村商业银行因存在包括违反金融统计、账户管理、反假货币业务管理、人民币流通管理规定,占压财政存款或资金,违反国库科目设置和使用、征信异议办理相关规定,以及未按规定履行客户身份识别义务、报送大额交易或可疑交易报告、与身份不明客户进行交易等10项违法行为,被处以警告并罚款299.9万元。

与此同时,多名相关责任人员也受到处罚。其中,时任该行副行长王磊和城东支行行长陈红梅,因对与身份不明客户进行交易负有责任,各被罚款1万元;时任蒙城北路支行行长王先祥、罗塘支行行长杨志俊、新蚌埠路支行行长崔跃,因对未按规定报送大额交易或可疑交易报告负有责任,各被罚款1.1万元;时任徐庙支行行长陶瑞、沛河支行信贷会计邓继武、信贷管理部总经理陆忠琳、沛河支行行长李强、信贷管理部办事员胡前法、徐庙支行行长助理朱翔,因对违反征信异议办理相关规定负有责任,各被罚款2.2万元;时任运行管理部总经理章敏,因对未按规定履行客户身份识别义务、未按规定报送大额交易或可疑交易报告、与身份不明客户进行交易这三项行为负有责任,被罚款3.6万元。

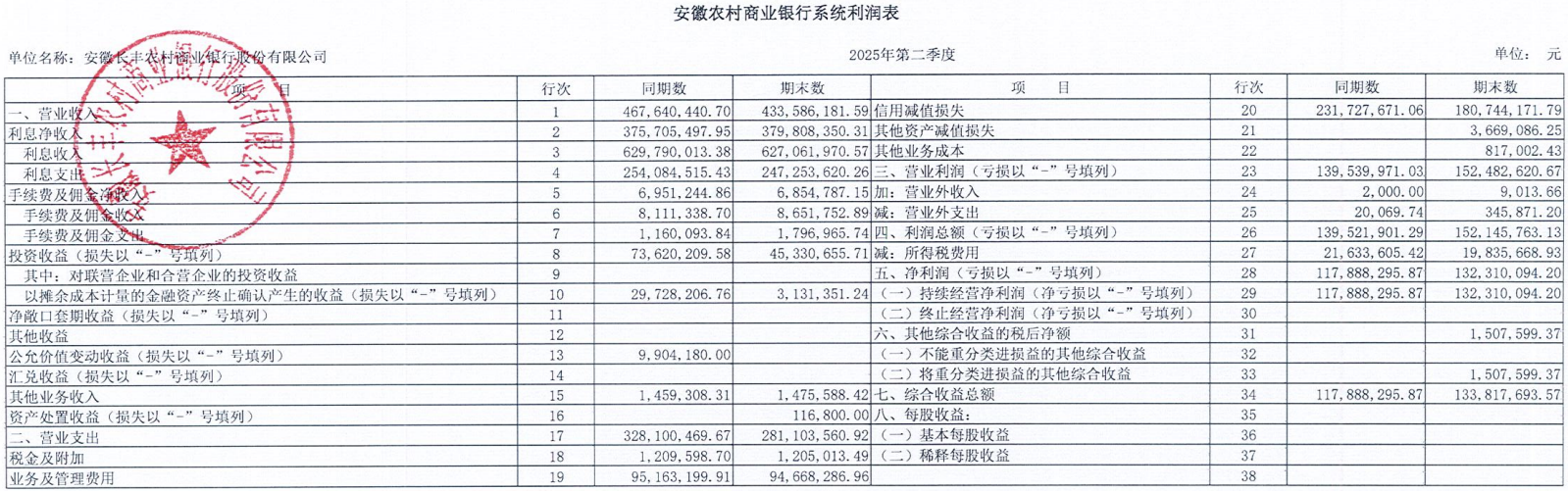

从经营数据来看,截至2025年6月末,该行实现营业收入4.34亿元,同比下降7.28%;净利润1.32亿元,同比增长12.23%。从盈利表现来看,尽管净利润实现两位数增长,但营业收入同比下滑。据中诚信国际发布的安徽长丰农商银行2025年度跟踪评级报告显示,2022-2024年该行净息差(中诚信国际统计口径)已从2.99%逐年降至2.43%,市场利率下行与同业竞争加剧导致的盈利资产收益率下降,成为制约营收增长的重要因素,而此次2025年二季度营收同比下滑7.28%,进一步印证了息差压力对经营的持续影响。

资产质量方面,中诚信国际在评级报告中明确指出,该行资产质量存在下行压力,尤其是房地产行业风险敞口较大。截至2024年末,建筑业、房地产业及个人住房按揭贷款合计占总贷款的22.37%,其中建筑业贷款不良率达4.62%,房地产业贷款不良率更高达9.85%。同时,2022-2024年不良贷款余额从4.45亿元攀升至5.88亿元,存量不良集中于建筑业、批发零售业等领域,前十大户不良贷款占比达41.00%,处置难度较大。此外,截至2024年末,该行无还本续贷及展期、借新还旧贷款合计12.53亿元,占总贷款的5.10%,在经济下行期存在较高的劣变风险,这也为后续资产质量管理带来挑战。

在资本充足性指标上,中诚信国际数据显示,该行资本充足率在2023年达到13.30%后,2024年降至12.12%,2025年6月末为11.48%,核心一级资本充足率更是从2022年的11.08%持续下滑至2024年的9.60%。评级机构认为,信贷业务快速拓展带来的资本消耗是主要原因,未来需密切关注业务增长与盈利变化对资本状况的影响。

尽管面临上述挑战,安徽长丰农商银行在2025年二季度仍实现净利润同比12.23%的增长,显示出一定的盈利韧性。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61