银诺医药开启招股:聚焦代谢性疾病领域的创新药企

8月7日,广州银诺医药集团股份有限公司正式开启招股,预计将会在8月15日登陆港交所。此次上市,银诺医药计划全球发售36,556,400股H股,香港发售股份3,655,800股,国际发售股份32,900,600股H股,另有15%的超额配股权;发售价为每股18.68港元。此外,公司还引入了骏昇环球、Ginkgo Fund、迈富时、邓海峰、黎慧凤等基石投资者,将以发售价共认购1000万美元的股份。

银诺医药专注于代谢性疾病领域,在创新药研发方面成果显著,随着核心产品依苏帕格鲁肽 α 的获批及商业化推进,公司正站在发展的关键节点。今年以来,港股创新药行情火爆,此次银诺医药上市也有望获得市场的追捧。

一、公司概况:专注代谢性疾病的创新药企

银诺医药成立于 2014 年,是一家科学驱动及创新导向的生物制药公司,始终致力于处于开发糖尿病和其他代谢性疾病创新疗法的前沿地位。自成立以来,公司围绕代谢性疾病领域构建了丰富的研发管线,将创新药的研发与商业化作为核心发展方向。其研发聚焦于满足糖尿病、肥胖以及其他代谢性疾病患者未被满足的临床需求,通过自主研发与创新,力求为全球患者提供高质量的治疗方案。

经过多年发展,银诺医药取得了一系列亮眼成绩。公司是亚洲第一家及全球第三家商业化原研人源长效胰高血糖素样肽 - 1(GLP - 1)受体激动剂的公司,这一成就使其在全球 GLP - 1 药物研发竞争中占据领先地位。2025 年 1 月,公司核心产品依苏帕格鲁肽 α(商品名:怡诺轻)获批用于治疗 2 型糖尿病,并于 2 月成功商业化推出,这不仅标志着银诺医药在产品研发上取得重大突破,也为公司从研发型企业向商业化实体转型奠定了基础。此外,公司还拥有五款处于临床前阶段的候选药物,涵盖了阿尔茨海默病、1 型糖尿病等多个重要疾病领域,展现出公司强大的研发实力和广阔的发展前景。

二、业务模式:聚焦核心产品的研发与商业化

银诺医药的主营业务集中在代谢性疾病创新药物的研发、生产与销售。在研发端,公司组建了一支由国家特聘专家领衔,具备多年创新药研发经验的科学家队伍。创始人、董事长兼首席执行官王庆华博士,作为复旦大学特聘专家,拥有 25 年代谢性疾病研究经验,是依苏帕格鲁肽 α 的发明人,也是十三五国家科技 “重大新药创制” 项目课题负责人。公司依托先进的重组蛋白生物药技术平台,持续推进创新生物药的研发工作,目前已构建起针对糖尿病、肥胖、代谢功能障碍相关性脂肪性肝炎等多种代谢性疾病的丰富研发管线。

从收入结构来看,目前依苏帕格鲁肽 α 是公司唯一实现商业化的产品,其销售收入构成了公司现阶段的主要收入来源。2025 年前五个月,依苏帕格鲁肽 α 实现销售收入 3814.4 万元。随着依苏帕格鲁肽 α 在肥胖和超重、代谢功能障碍相关性脂肪性肝炎等适应症上临床试验的推进和获批,以及其他在研管线产品逐步进入商业化阶段,公司的收入结构有望进一步多元化。在生产方面,现阶段公司主要依赖 CDMO 支持临床供应,并计划分阶段实施商业化生产策略。近期,公司将继续与 CDMO 合作伙伴合作实现产品的初步商业化规模生产和供应,同时计划于 2026 年开始建设位于广州的生产设施,竣工后新生产设施预计将拥有两条 6000 升的生产线,为公司未来的规模化生产和市场供应提供保障。

三、财务分析:研发投入阶段性回落,亏损大幅收窄

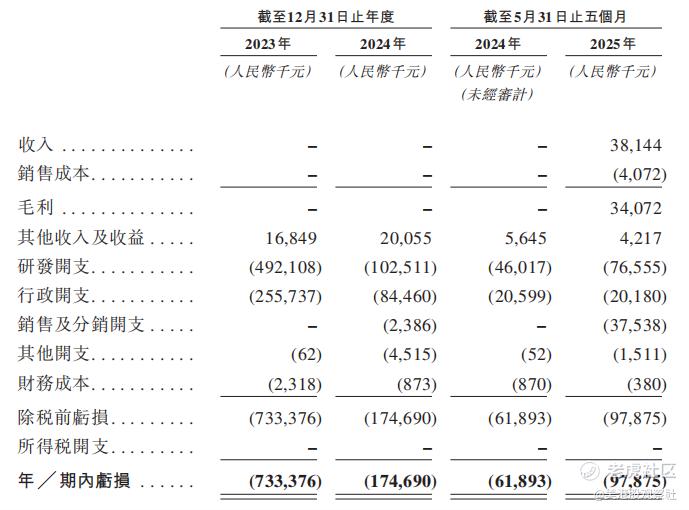

在收入与盈利方面,银诺医药在2023 年、2024 年处于亏损状态,净亏损分别约为7.33 亿元、1.75 亿元,这主要是由于公司前期集中资源投入研发,且尚未实现大规模商业化销售。不过,公司现金相对充裕,截至 5 月底现金储备维持在 5.57 亿元水平。2025 年前五个月依苏帕格鲁肽 α 实现销售收入 3814.4 万元,随着产品商业化进程的加速,公司有望逐步改善盈利状况。

从毛利率和净利率来看,由于公司目前处于商业化初期,且前期研发投入巨大,尚未形成规模效应,因此毛利率和净利率暂未呈现明显优势。但随着依苏帕格鲁肽 α 市场份额的扩大,以及后续其他产品的商业化,规模效应将逐渐显现,生产成本将得到有效控制,毛利率有望提升。同时,公司通过优化管理流程、合理控制行政开支等措施,净利率也有望逐步转正。2023 - 2024 年研发开支分别为 4.92 亿元和 1.03 亿元,行政开支从 2.56 亿元降至 8446 万元,反映出研发投入阶段性回落及管理效率提升,为公司未来盈利能力的改善提供了空间。

四、竞争优势:技术、产品与研发实力的多重保障

银诺医药在技术方面具备显著优势,公司拥有先进的重组蛋白生物药技术平台,该平台为创新生物药的持续研发提供了有力支撑。通过该平台,公司能够高效地开展针对代谢性疾病的药物研发工作,不断优化和创新药物分子结构,提高药物的疗效和安全性。

在产品上,核心产品依苏帕格鲁肽 α 具有突出特点。作为中国首个获批上市的国产超长效 GLP - 1 受体激动剂,其半衰期达 204 小时,相比诺和诺德司美格鲁肽的 168 小时更长,这意味着患者可能实现两周一次给药(虽此给药方式尚未获批),在已上市的 GLP - 1 药物中作用时间更长,为患者提供了更加便捷的治疗方案,有望在市场竞争中脱颖而出。

公司强大的研发实力也是重要竞争优势。研发团队由资深专家领衔,成员具备丰富的创新药研发经验。除了已商业化的依苏帕格鲁肽 α,公司还有五款处于临床前阶段的候选药物,覆盖多个重大疾病领域,显示出公司强大的研发后劲和持续创新能力,为公司未来的产品多元化和市场拓展奠定了坚实基础。

五、行业前景:市场规模增长迅速,竞争格局逐步优化

全球范围内,代谢性疾病的发病率呈上升趋势。根据弗若斯特沙利文资料,2024 年,全球和中国的糖尿病患病人数分别达到 5.89 亿人和 1.48 亿人。全球糖尿病药物市场预期将从 2024 年的 993 亿美元增加至 2034 年的 1394 亿美元,中国糖尿病药物市场预期将从 2024 年的 712 亿元人民币增加至 2034 年的 1464 亿元人民币。其中,GLP - 1 药物市场增长尤为迅速,GLP - 1 药物占全球糖尿病药物市场总额比例将由 2024 年的 41.1% 增长至 2028 年的 53.3%。在治疗肥胖或超重领域,全球 GLP - 1 药物市场预计将从 2024 年的 147 亿美元增加至 2028 年的 338 亿美元,年复合增长率为 23.2%;而中国 GLP - 1 药物市场预计将从 2024 年的 4 亿元增加至 2028 年的 207 亿元,年复合增长率为 171.2%。这为银诺医药所处的 GLP - 1 药物细分领域带来了广阔的市场空间。

在竞争格局方面,目前全球 GLP - 1 疗法市场呈现一定的集中态势,2024 年三种人源长效 GLP - 1 受体激动剂(即度拉糖肽、司美格鲁肽及替尔泊肽)的市场份额占全球 GLP - 1 疗法市场的 83%。国内市场竞争也较为激烈,截至 2024 年底国内已有 10 余款 GLP - 1 药物上市,11 款处于临床 Ⅲ 期,进口产品占据 93.64% 市场份额,诺和诺德的司美格鲁肽以 64.14% 的市场份额占据大半壁江山。但随着国内药企研发实力的提升,越来越多的国产 GLP - 1 药物进入市场,市场竞争格局有望逐步优化。银诺医药作为国产超长效 GLP - 1 受体激动剂的领先开发者,凭借其产品的独特优势,有望在竞争中分得一杯羹,逐步提升市场份额。

六、估值分析:港股创新药行情有望拉升估值

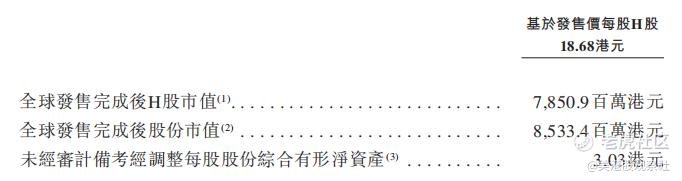

银诺医药此次上市,若按照此前融资估值推算,其总市值或达数十亿级别。具体来看,2021 - 2024 年,银诺医药先后进行了 Pre-A 轮、A 轮、B 轮、B + 轮四轮融资,累计融资 15.58 亿元,投后整体估值从 6.66 亿元上涨至 46.5 亿元人民币。公司的估值得到了大幅提升,也反映了市场对公司研发实力和产品前景的认可。此次上市,公司的上市总市值达到 85.33 亿港元,相较B+轮融资也有大幅的提升。

与可比上市公司相比,目前市场上专注于 GLP - 1 药物研发且已上市的企业,如诺和诺德、礼来等国际药企,由于其产品已广泛商业化且市场份额巨大,市值处于较高水平。国内部分 GLP - 1 药物研发企业,根据其研发进度和商业化程度不同,市值也有所差异。银诺医药作为刚进入商业化阶段的企业,在产品优势、研发实力等方面具备一定竞争力,但在市场份额和品牌影响力上与国际巨头存在差距。不过,目前的港股创新药行情火爆,银诺医药上市短期内有较大的高估空间。而长期来看,如果公司的市场份额能够持续提升,其估值也有望稳步提升。

$银诺医药-B(02591)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61