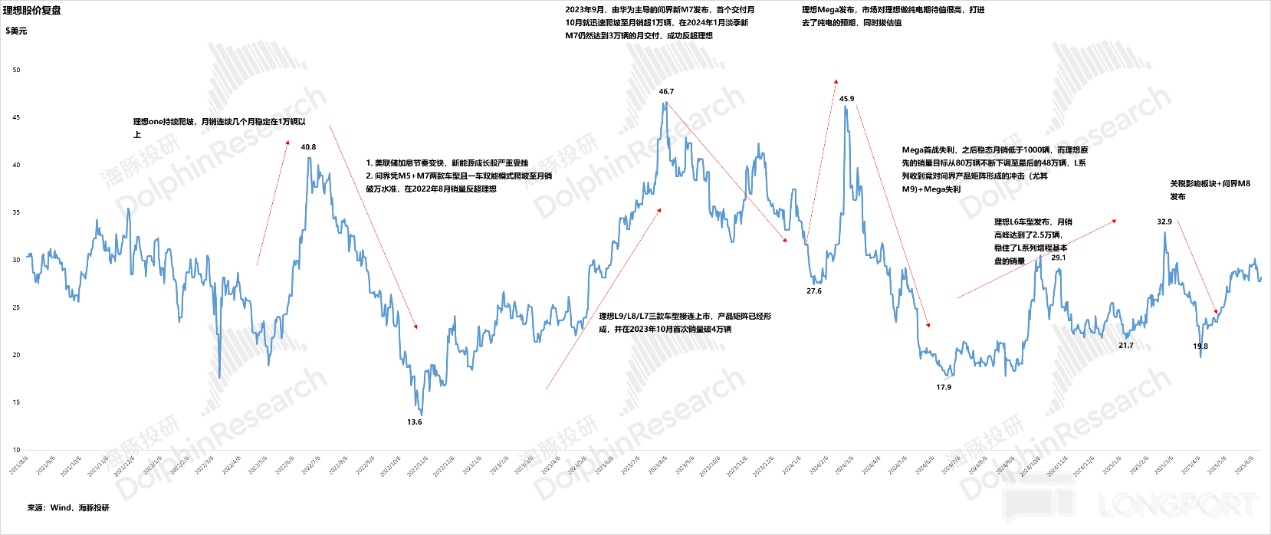

理想:i8 光速认怂,竟还救不起理想?

$理想汽车-W(02015.HK) 继 7.29 晚正式发布了纯电系列的首款 SUV i8,具体请见《理想 (i8 纪要):i8 能否重新定义理想纯电?》,虽然 i8 采用了 “油电同价 “的定价,而市场原本预期纯电价格更高,定价端超预期,但由于 i8 系列延续了 L 系列的配置—定价划分逻辑。

也就是说,对冰箱/彩电/智驾等方面进行了对 Pro、Max 和 Ultra 做了区分,但这一区分方式引发了纯电目标用户不满(如 Pro 版缺少了标志性的冰箱,而 Max 版本没有标配二排屏),最后导致发布后的 i8 大订量不及预期。

理想也于 8.5 日中午对 i8 配置和价格进行了再次调整,取消了 Pro, Max, Ultra 的划分方式,只设 i8 Max 一档单一配置,并将 i8 售价从 34.98 万元降低至 33.98 万,同时提供后舱娱乐屏套装作为选装,价格 1 万元。

最终的效果是,Pro 版本没了,Max 版本降价一万,而原本的 Ultra 变成了 Max 的选装,加 1 万块钱选装后排屏之后,其实就是原本的 Ultra 版(等于降价 2 万)。

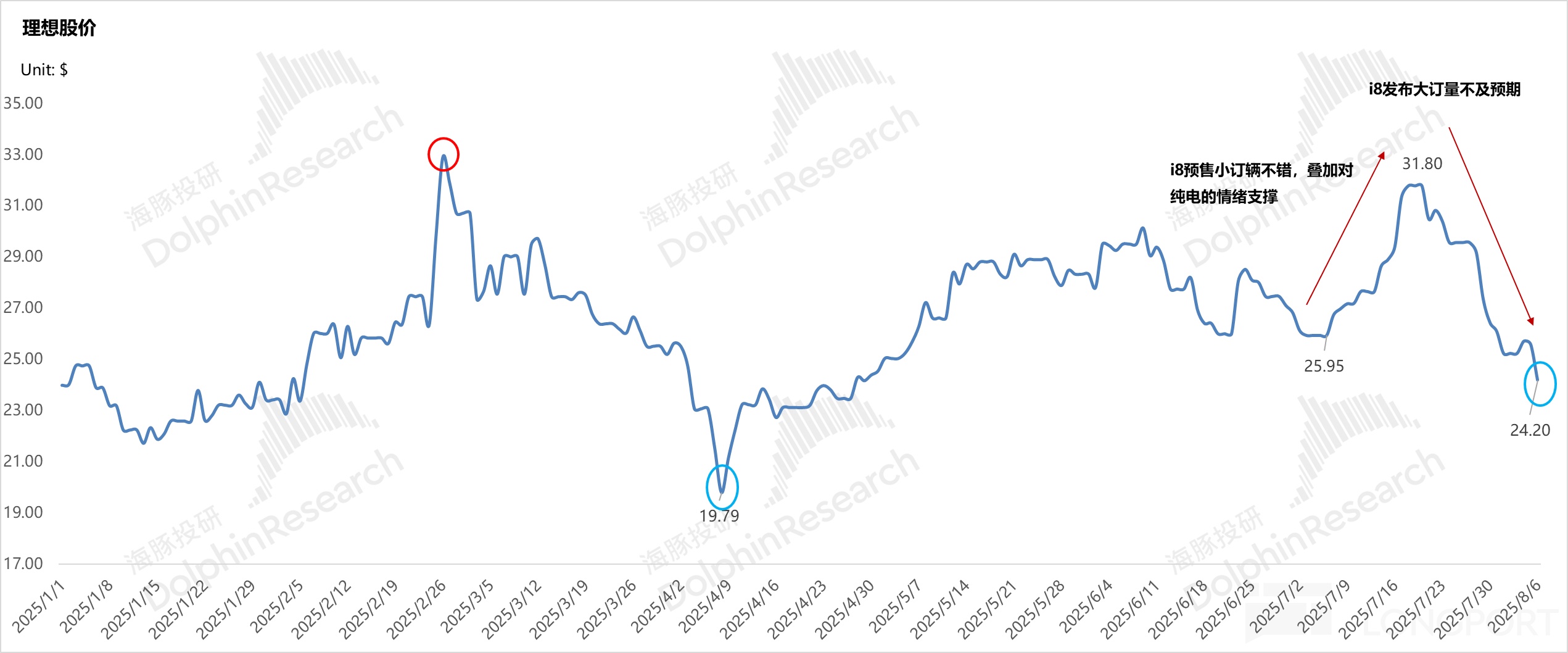

而继 i8 发布后,由于大订量不及预期,理想股价已经从 i8 发布前的 32 美元的高点回撤到目前仅 24 美元,回撤幅度达 25%,所以海豚君在本篇中尝试回答投资者最关注的几个问题:

1)i8 原先的定价逻辑存在什么问题?

2)i8 此次降价后对理想现有的影响是什么?

3)i8 这次调价反应理想的战略思路的变化?

4)i6 成功的概率大吗?

5)理想 L 系列基本盘还能守住吗?

6)如何去看待理想目前的股价?适合进场吗?

一、i8 原先的定价逻辑存在什么问题?

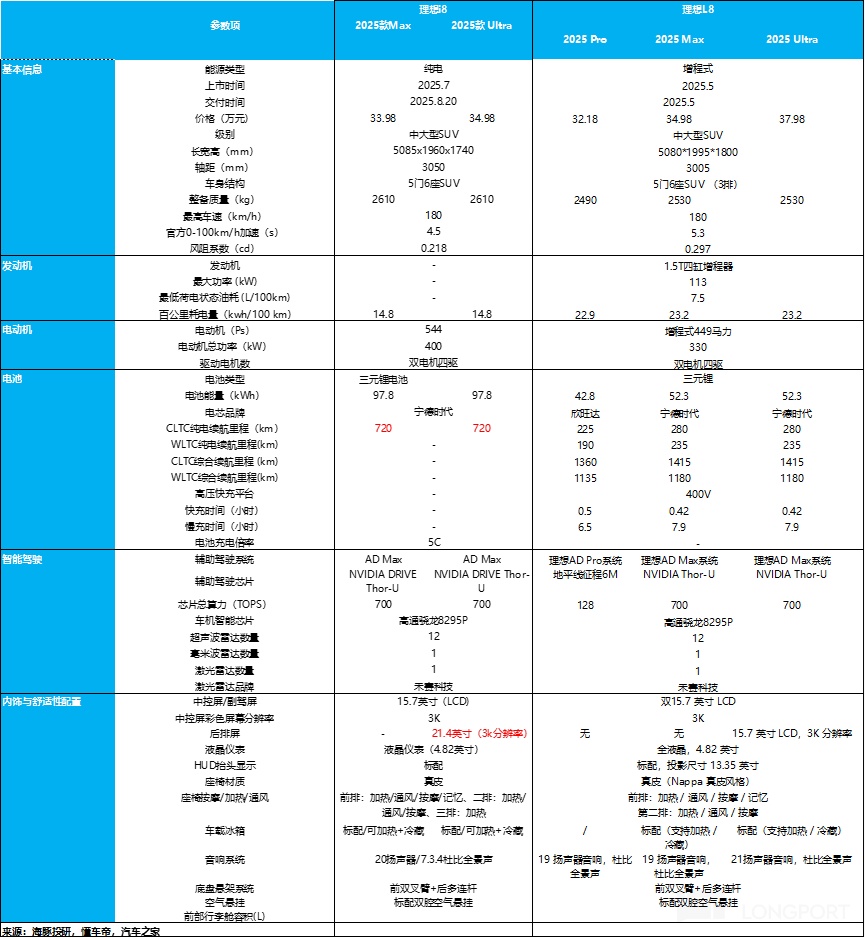

i8 原先的配置与 L8 对齐, 并采用 “油电同价 “的定价。光从定价端来看,这个定价已经是超市场预期的状态,但问题出在了不同版本的配置区分方式,纯电和增程车型本身对应的目标用户有所差异。

① L8 的用户群体,主要以由燃油车市场转化而来的换购用户,熟悉并接受传统多版本配置选择逻辑,基本以传统高端功能,如冰箱、彩电等。

② 但 i8 的目标用户,虽然一部分是理想原先增程老车主、BBA 燃油车换购用户,但仍有相当大一部分是原先已有纯电车型的增换购用户。而这些用户对原先 L 系列的配置区分度熟悉度不够,更多的参考市场现有纯电竞品的区分方式。

与传统车不同(传统燃油车在舒适性上的配置丰富度长期是核心卖点之一,如豪华座椅的电动调节、按摩、通风功能等),纯电车普遍的定价逻辑都是以智能性——硬件数量与质量、软件智驾高低阶;以及电动性——带电量、电驱数,以及标配空气悬架。

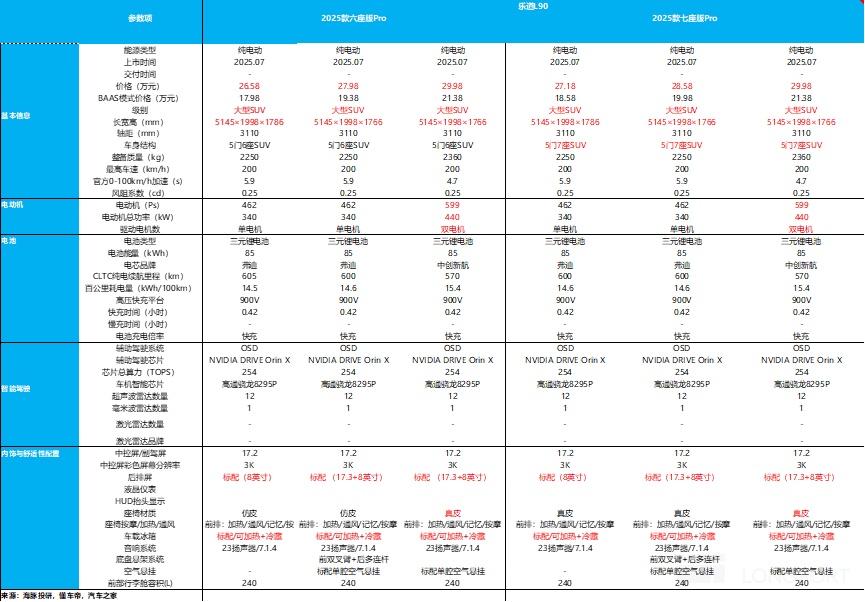

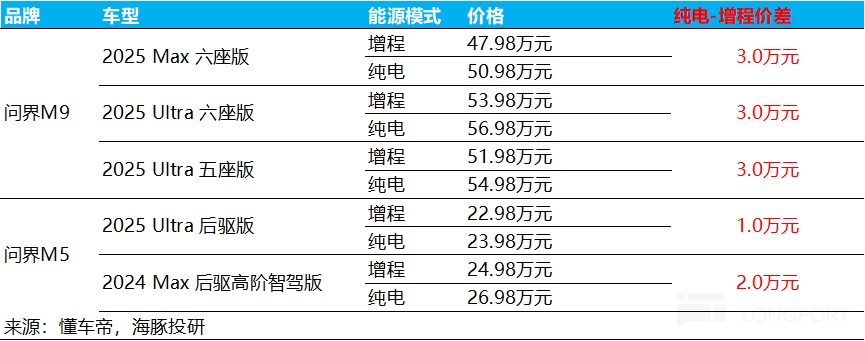

但传统卖点如舒适性配置上如后排屏幕的尺寸,沙发的材质等等方面做辅助性区分,参考下图中的乐道 L90。

同时,纯电竞争加大,出现类似蔚来 L90 这种 “尺寸平权” 思路来发布更低价纯电车的打法,把用户能直接感知到的舒适性配置 “冰箱彩电大沙发” 做到标配(成熟性产品,市场价格透明)。

而没改之前的理想 i8 定价逻辑,还是主要是三大电,辅助智能化,结果就是理想被车主用脚投票。

2)i8 此次降价后对理想现有的影响是什么?

① 存在部分的合约及存货减值风险的可能性:

从 i8 此次的降价比例来看,i8 实际价格降幅达 1-2 万元,降价比例达 3%-5.4%,而 i8 Pro 由于版本取消,在之后有确认部分的合约及存货减值风险的可能性(因 Pro 用的是单独采购的地平线的智能驾驶方案),拖累毛利率。

② i8 相比 L8 的整体可能毛利率会更低:

而在此次降价后,理想 i8 的实际售价比理想 L8 的上市售价还要低 1-3 万元,而相比 L8 实际售价则低 0.5-2.5 万元(L8 有 5000 抵 1 万元的优惠)。

但从 L8 和 i8 的整体配置端对比来看,理想 i8 因为配置了更大的电池(电池能量高 45kwh),在整体电池成本上相比理想 L8 会更高(预计贵 2-2.5 万元),所以海豚君预计理想 i8 这款车型整体的毛利率比 L8 更低(更低的售价,更高的 BoM 成本)。

③ i8 对现有的 L8 可能存在一定的销量侵蚀作用:

从 i8 和 L8 的配置对比来看,i8 和 L8 除动力、驱动方式不同之外,其他配置端差异不大。对应的,纯电车型 i8 更适合一二线城市的用户群体需求(超充站建设完善,i8 也更适合城市通勤),而 L8 本身的车型用户群体也集中在中国的一线,新一线和二线城市,而 i8 在定价上会比 L8 更有优势,可能还会侵蚀当下销量本已不高的 L8 车型。

④ i8 定价逻辑可能会影响到现有 L 系列基本盘配置区分度逻辑:

此次 i8 在配置端改为统一配置,不再以 “冰箱彩电大沙发” 作为车型主要区分点,而这也可能会影响到现有的 L 系列基本盘的配置区分逻辑,L 系列潜在购买用户可能会受到 i 系列调价和调整为统一配置的影响,认为这种版本区分方式存在不合理性,从而影响 L 系列基本盘的后续销量。

3)i8 这次调价反应理想的战略思路的变化?

因为理想 i8 发布也是计划采用 “双能” 战略的重要拐点,而一般纯电车型由于电池端成本更高,本身车型定价端都会比增程车型价格更高。

L 系车型老化,纯电是理想一场必须要打响的战争。而从 i8 此次上市时首发的发布的版本和价格,定价思路是 “油电同价 “,这本身对成本端更高的纯电 i8 车型来,已经可以说是 “诚意十足”。

而 i8 作为理想今年纯电战略的第一款车型,承担着打纯电品牌高端心智的作用。i8 打纯电调性,马上 9 月发布的 i6 打销量。i8 铺垫不好,i6 同平台的类似车型,也会受到影响。因此,理想紧急对理想 i8 进行了降价和调整版本。

即使这样做大概率会对 L 系列基本盘存在侵蚀,影响 L 系列的定价逻辑,以及对毛利率有所拖累的情况下。 这个决策的背后,说明的是理想在纯电上已经没有试错的时间了,今年即使是要牺牲 L 系列的销量和利润盘子,也要把纯电托举起来。

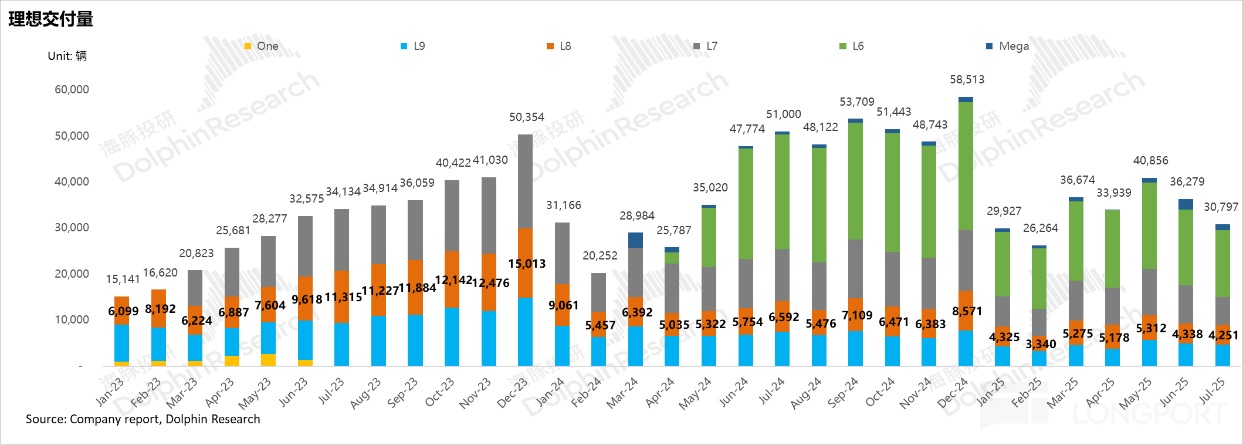

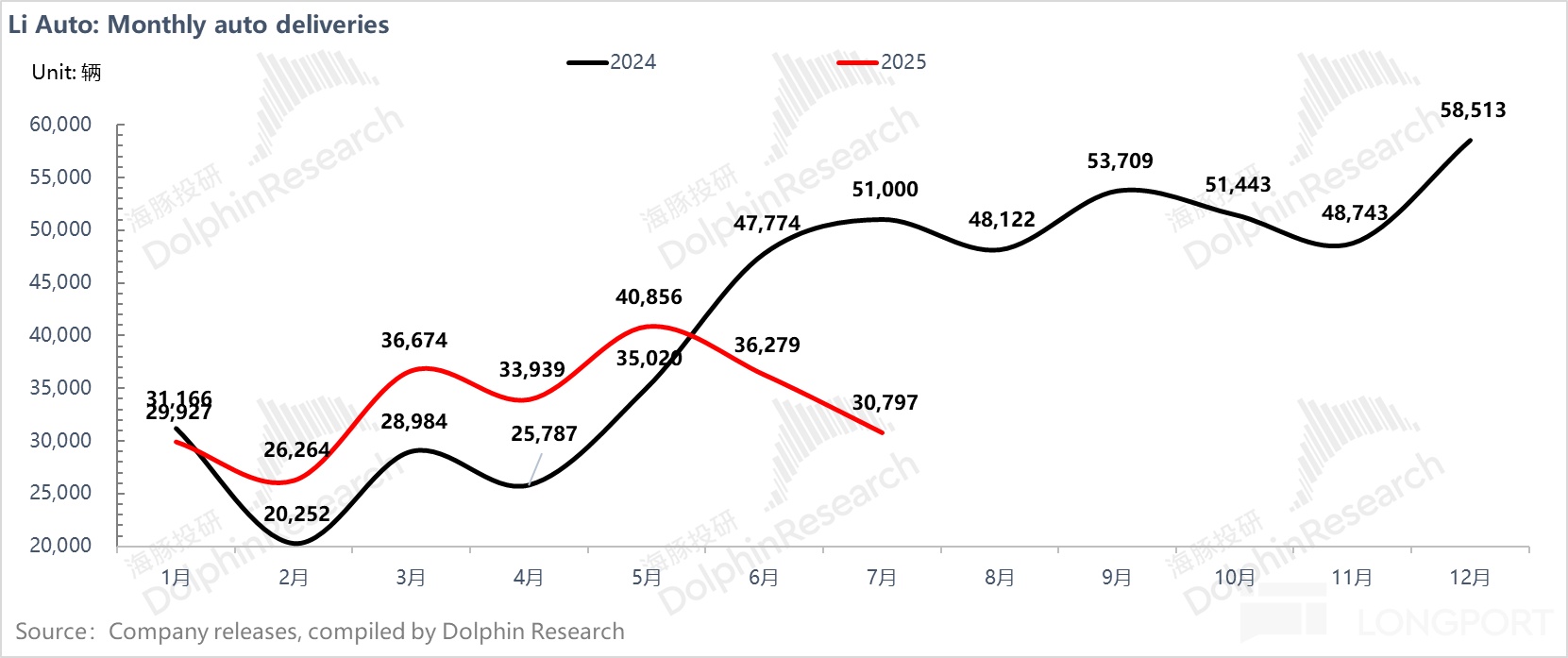

从 i8 发布前的连续两个月(6 月/7 月)在 L 系列销量基本盘出现同比负增长,环比销量在 7 月已经下滑到 3 万辆时,理想仍然没有对 L 系列基本盘进行任何的优惠促销,反而还回收了部分折扣优惠,这一根本目的也是为了保证今年全力押注的纯电战略的成功。

4)i6 成功的概率大吗?

海豚君认为,在目前 20-30 万竞争激烈的纯电市场,以及理想本身并不是品牌力出身玩家来看,i6 这款车型的定价仍然会成为关键因素。

而海豚君预计,按照理想纯电今年不能输的目的来推测, 9 月新车 i6 在定价策略上会继续采用 “电比油低 “,也就是类似 i8 的定价策略,从而会形成左右手互博的尴尬。

但与 i8 不同的是, L6 是月销 1.5 万上下的车型,是理想目前最大的基本盘,如果被更低售价、更高成本的 i6 吃掉,才会对理想基本形成更严重的冲击。

5)理想 L 系列基本盘还能守住吗?

在《问界 VS 理想:双雄争霸,谁是赢家?》中,海豚君已经详细的说过,理想的 L 系列的先发优势红利持续被消耗,尤其是理想本身并不属于真正以品牌力出身的玩家(车型结构在持续下沉)。

而如果用户群体更看重实用性属性(大空间 + 家用属性),天然很容易被价格更低但产品力也不错的竞品车型所吸引, 尤其在增程技术本身的护城河并不高,模仿起来相对容易的情况下。

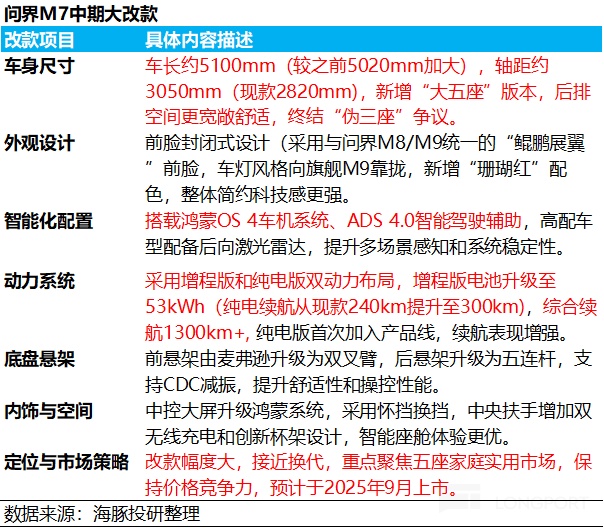

① 外患:从今年下半年即将上市的车型来看,理想 9 月的 L6+L7 紧接着就面临直接竞品问界新 M7 的中期大改款,对理想 L6+L7 两款车型预计都会有很大冲击,

因为目前问界旧 M7 产品力还存在一定问题,一旦产品力短板补足,再叠加华为的品牌力加持,问界 M7 能继续打造爆款的概率高,会继续抢占理想 L6+L7 销量基本盘。

而下半年还有以及用 “大电池 “+” 小油箱 “方案去打增程市场的小鹏和 2026 年的小米;

② 内忧:从 i8 上市前对 L 系列折扣的部分收回,以及 i8 上市后大订不及预期的紧急调价,都可以看出理想今年战略重点在力保纯电打出水花,即使不惜牺牲部分 L 系列基本盘作为代价。

理想 L 系列销量基本盘面临” 内忧外患 “局面,如为守住纯电销量而不降价,失守可能是大概率会发生的事情。

6)如何去看待理想目前的股价?

海豚君在《赛力斯 vs 理想:谁才是国货 “BBA” 的天选真命?》中已经提到过,理想蓝海战略打法,对应的对投资端来说也是属于高风险高收益的投资模式,一旦成功会带来对利润与估值双击(L 系列增程车型定位成功带来的戴维斯双击),但一旦失败会引发戴维斯双杀时刻(纯电 MPV Mega 基本没有水花)。

而相比于 i8 发布之前的博弈,在当前时间点的博弈风险性反而会更大,赔率和胜率可能会相对来说更低:

① 如果此次调价后看到 i8 订单量有所回升:假设从调价前 i8 平均月销 2000-3000 辆水平调整到 3000-5000 辆水平,短期会对理想股价会有一定的拉升,但由于:

a. 理想 i8 此次发布失误 ,增加了市场对 i6 这款车型能否成功的质疑度加大;

b. L 系列基本盘 7 月环比下滑严重,且 i8 抬升的销量如果是以牺牲 L 系列代价换来;

所以市场也很难将 i6 成功的预期打入到股价中,可能上涨幅度相对有限(仅能回到 i8 发布前 10-20 个点左右的涨幅)。

② 但如果此次调价后看到 i8 降价后订单量表现也一般:

a. i8 降价后表现一般,市场继续加大对 i6 能否成功的担忧,

b. 在 i6 9 月上市之前,预计理想不会对 L 系列进行降价,因为要力保纯电战略的成功,L 系列基本盘可能短期很难有所反弹,市场会开始担忧 i8 对 L8 侵蚀,i8 的毛利率问题,以及 L 系列定价逻辑受 i8 此次调价后的影响。

同时,在此次 8 月即将发布的二季度财报中,理想之前在上季度业绩会中指引因为 4 月对 L 系列做了大幅度促销,Q2 毛利率可能会有压力(预计从一季度 19.8% 环比回撤到 19% 左右),而由于预计不会对理想 L 基本盘进行调价,且 i6 9 月上市,对三季度贡献不大,所以三季度销量指引可能也不会很乐观。

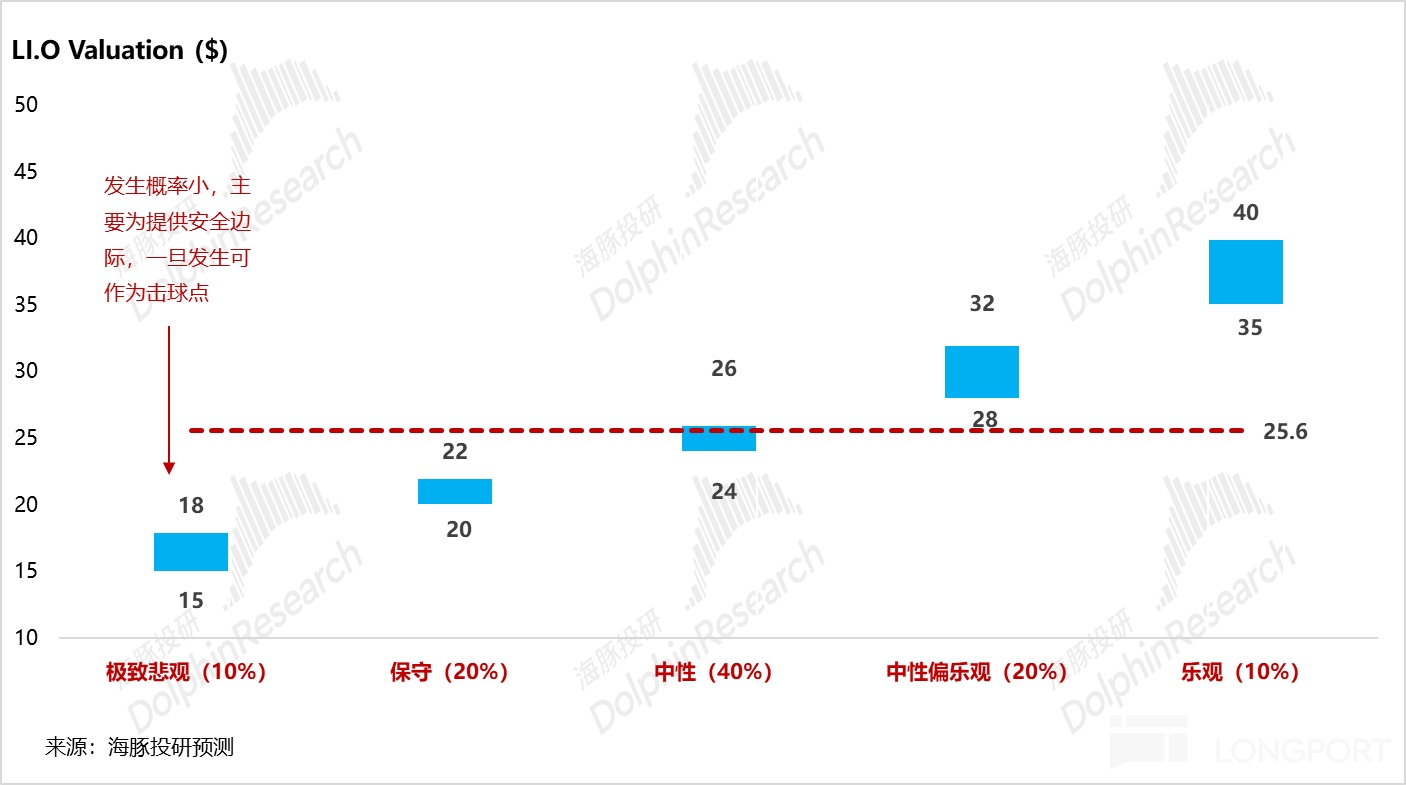

而毛利率指引中可能也需要考虑 i8 的合约减值风险,以及 i8 在定价端相比 L8 更低,对 i8 这款车型的毛利率影响,所以资金可能要等到理想股价利空因素释放,回撤到一个相对偏安全价位后(20-22 美元左右)再进行对理想 i6 能否成功的再博弈,因为此时对 i6 的博弈风险性相比 i8 发布前更大。

海豚君认为,对 i6 这款车型的博弈风险性会更大,需要更强的安全边际。

① 一旦此次 i6 继续失败,理想就会再次重现 2024 年的 “Mega 时刻”,纯电战略再耽误一年,而增程战略也继续失守,股价可能快速回落到海豚君预计的悲观价位 15-18 美元左右,而只有在这个时间点风险才会出清,反而是更适合入场的时间点。

尤其在理想 L 系列基本盘在 i6 系列也没打成功情况下,可以降价去短期提振销量,以及在 2026 年会推出增程大改款以及理想现金流安全垫仍然充足的情况下。

② 如果此次 i6 定价端超预期,继续实现 “电比油低 “来力保 i6 的销量,i6 的销量能成功打到 1-1.5 万辆左右,虽然 L 系列基本盘下滑是个大概率趋势,但市场预计会开始切换到 2026 维度,定价明年的增程大改款 + 纯电战略的成功,预计股价会向偏海豚君预计的中性偏乐观情景的 30-40 美元演绎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61