里得科技闯关北交所,为国家电网的供应商,业绩存在波动

格隆汇获悉,近期,武汉里得电力科技股份有限公司(简称:里得科技)递交了股说明书申报稿,拟在北京证券交易所上市,保荐人为开源证券股份有限公司。

里得科技注册地位于湖北省武汉市洪山区。截至招股说明书签署日,公司实际控制人为王颂锋,直接持有公司28.56%股份,并通过控制明瑞达间接控制公司24.52%的表决权股份,通过控制康菲得间接控制公司10.92%的表决权股份,合计控制64%表决权股份,同时担任董事长兼总经理。

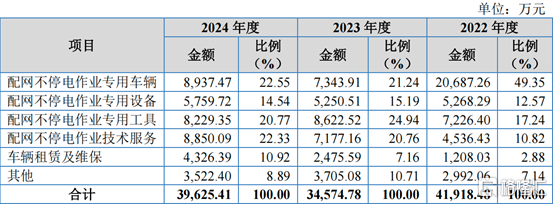

公司从事配网不停电作业专用车辆、专用设备、专用工具、专业服务和系统解决方案。2022年、2023年和2024年(简称“报告期”),里得科技的配网不停电作业专用车辆营收占比从49.35%将至22.55%,配网不停电专用设备、工具、技术服务的营收占比均有所提升。

主营业务收入按产品或服务分类,图片来源招股书

配网是指将电力从高压输电系统传输到用户终端的网络系统,通常包括变电站、配电线路、变压器、开关设备等组成部分,负责将高压电能转换为适合用户使用的低压电能,并确保电力的稳定供应,是直接面向电力用户的基础设施,是电力系统中至关重要的一环。

配网不停电作业则是指采用带电作业法、旁路作业法或移动电源法等手段,在保障用户不停电的前提条件下对配网设备进行施工、检修、更换、安装的一种作业方法。

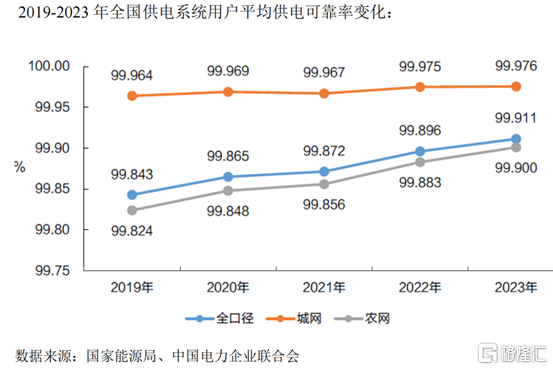

2023年我国电网投资达5277亿元,同比增长5.4%;南方电网不停电作业次数近年持续增长,配网升级与可靠性要求提升推动市场扩容。2019-2023年,全国平均供电可靠率从99.84%提升至99.91%。其中,城网从99.96%升至99.97%;农网从99.82%升至99.90%,城乡间仍存在差距。

2019-2023年全国供电系统用户平均供电可靠率变化,图片来源招股书

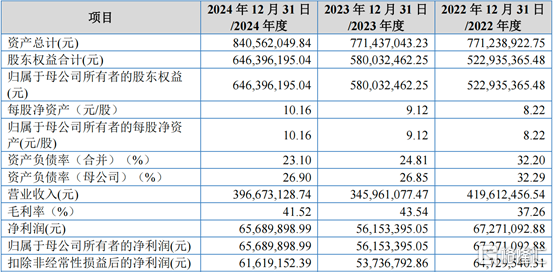

业绩方面,报告期内,里得科技的营业收入分别约4.20亿元、3.46亿元、3.97亿元;净利润分别约6727万元、5615万元、6569万元;综合毛利率分别为37.26%、43.54%、41.52%,市场竞争加剧、市场供求变化、汇率波动、产品迭代等因素均可能对公司的毛利率产生较大影响。

主要会计数据及财务指标,图片来源招股书

2025年1-3月,公司营收4545.23万元,同比增加1.84%;归母净利润53.52万元,同比转负为正;扣非后归母净利润-70.38万元,与上年同期持平。利润总额98.65万元,同比转负为正,主要因期间费用减少,其中管理费用降251.18万元,财务费用降65.76万元。经营活动现金流净额同比减少3943.73万元,主要因购买商品及接受劳务支付现金增加。

里得科技面临对电力行业及电网公司依赖的风险。报告期内,公司来自于国家电网、南方电网的营业收入占比分别为73.53%、66.86%和72.25%,客户群体相对集中。如国家相关产业政策、电力行业以及电网公司发展规划发生不利变化,或公司产品性能、技术水平不符合行业的发展要求,可能会影响公司的经营业绩。

受到政策与下游需求的驱动,公司所处细分行业发展迅速,市场竞争日益激烈。如果公司未来不能及时优化经营策略、提升技术水平,在产品性能、差异化和开拓新市场等方面寻求突破,可能会影响公司的竞争地位。

此外,里得科技存在应收账款规模较大的风险。报告期各期末,公司应收账款净额分别约2.79亿元、2.76亿元、2.41亿元,占流动资产比例分别为53.89%、57.01%、44.56%。虽客户多为资信良好的电网公司,且余额较高主要受行业季节性影响,信用及坏账风险较低,但随着销售规模扩大,若应收账款持续增加且催收不力,可能对公司资产结构、偿债能力及现金流产生不利影响。

本次IPO,里得科技拟募资约2.37亿元,投向不停电作业生产基地(二期)项目、研发中心建设项目、不停电作业技术服务项目。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61