卫星发射迈入“下饺子”时代,万亿蓝海引爆军工新增长极!

商业航天和卫星产业又双叒叕掀起涨停潮,国机精工最新年内涨幅突破130%,看来军工赛道今年真的迎来质变了。

目前卫星发射已经彻底撕开“概念期”标签,以“九天连发三星”的狂暴节奏宣告规模化组网时代降临。就在上周六,吉利星座04组卫星也宣告发射成功。

截至午盘,卫星产业ETF(159218)收涨1.7%净值再创历史新高,数据显示基金成立不足3个月就已经上涨18%。值得注意的是,上午盘中ETF又获得300万份大额申购,显示资金关注度还在提升。

一、发射节奏拉满,卡位稀缺资源

2025年全球低轨卫星星座竞赛已经白热化,虽然SpaceX星链狂撒5500+颗卫星占尽先机,但星网GW星座规划的12992颗卫星现在就是我们的“太空长城”。“先占永得”的国际规则下,慢一步等于把太空主权拱手让人——优质低轨轨道和通信频段现在就是绝对的稀缺资源。

于是我们看到:发射间隔从平均50天压缩到“九天连射三星”,海南商业发射场玩起“双工位接力”火箭,二期扩建直指年发射60+次能力,2030年前要完成1300+颗卫星上天,之后年均1800颗的规划堪比“太空下饺子”。

这根本不是简单的技术展示,而是关乎未来十年太空战略资源归属的生死时速。轨位频段就是数字时代的“石油油田”,咱们必须举国之力抢滩!

二、技术突破+规模效应,卫星制造与发射跨过商业化临界点

卫星互联网之前因为“天价成本”被质疑商业化前景,但现在技术突破已经让民企巨头成功将小卫星单价压至百万级,国家队量产能力更是几何级提升。

当“造星”和“送星”成本曲线陡峭下行,配合数万颗的规划量,规模效应引发的成本坍塌将彻底打开商业变现空间,需求井喷就是下一步的现实。

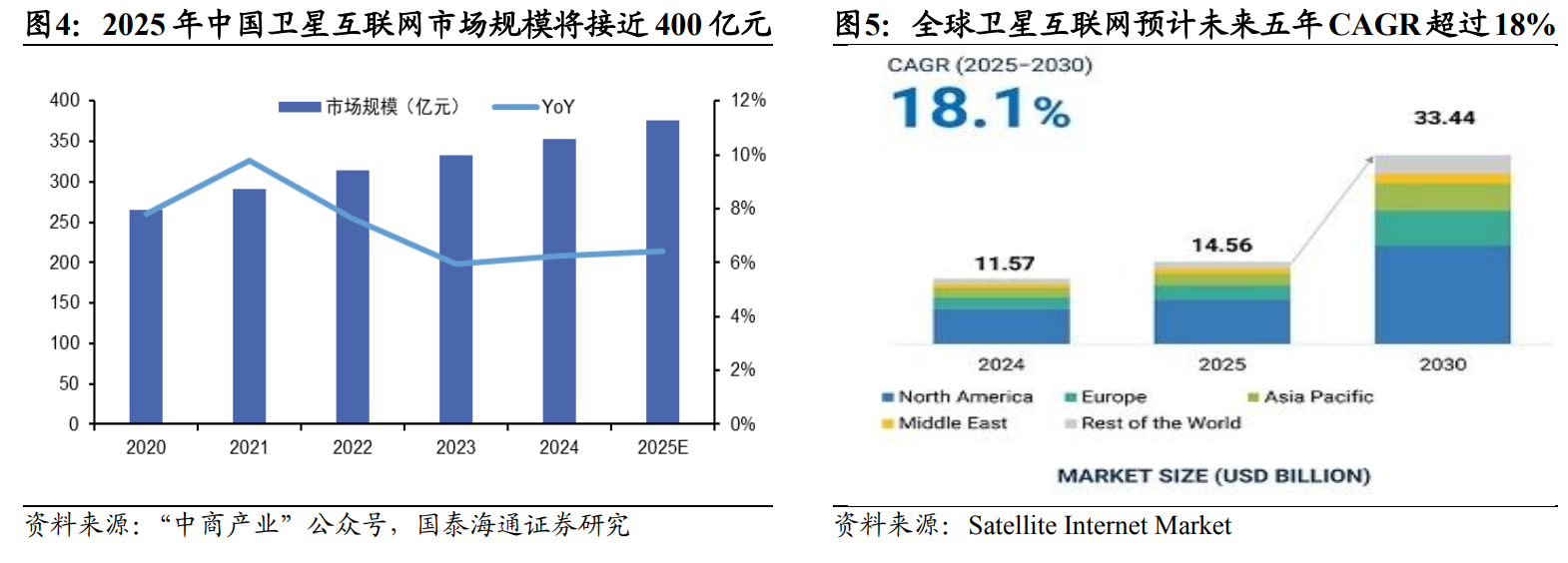

根据QYResearch数据,2021年中国卫星互联网市场规模已达292.48亿元,2025年前后中国卫星通信市场整体体量将迈入千亿元人民币级别,未来十年增长潜力巨大。其中,今年我国卫星互联网市场规模就将达到400亿!

三、板块逻辑再认知:军工属性弱化,科技成长标签强化

卫星互联网是万物互联的基石,自动驾驶、无人机物流、低空经济(eVTOL)、物联网(IoT)等前沿场景依赖高可靠、低延时全域通信,唯有低轨卫星能解。

目前商业航天已经被写入多地“新质生产力”纲领,科创板第五套标准也向未盈利航天企业开放——政策不再单纯“输血”,而是通过订单牵引、市场化竞争,倒逼企业构建商业化闭环能力。

所以大家千万别用传统军工视角看卫星互联网!其内核是航天科技、通信技术、半导体硬件、云计算的超级融合体。银河证券、东方证券等机构已明确指出:以卫星互联网、低空经济为代表的“新质新域”,正带动军工板块从“周期波动”转向“科技成长”。

面对卫星产业的确定性浪潮,咱们投资的关键是抓住产业整体β,而非纠结单一个股。一句话:抓大趋势者赢!

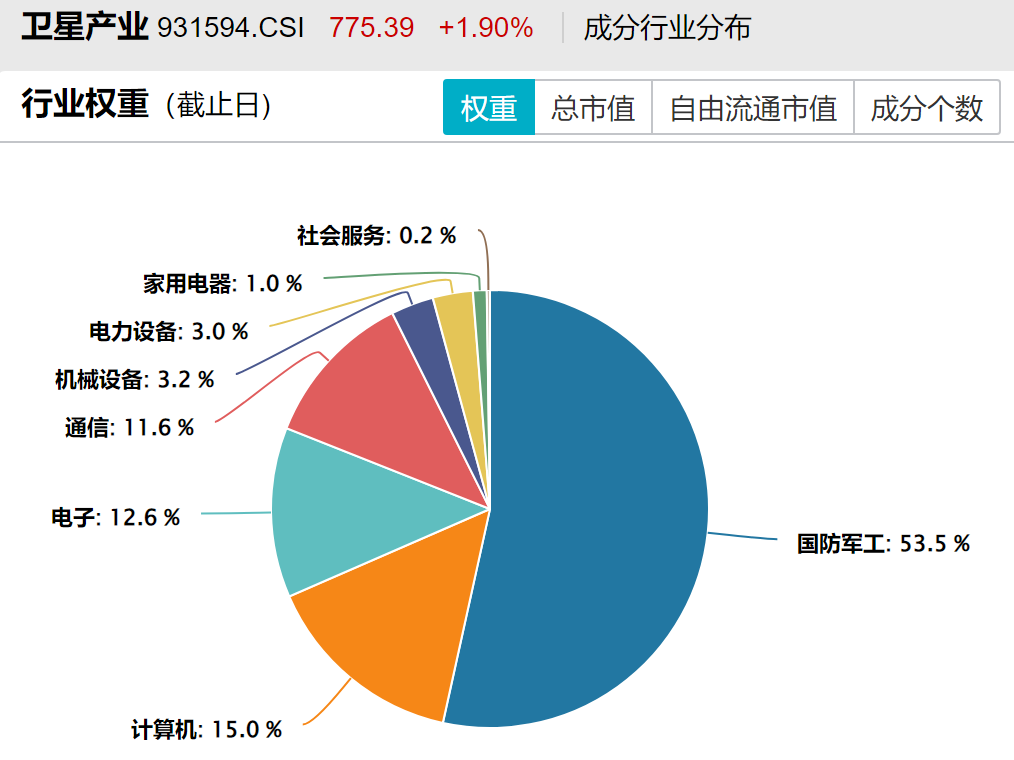

作为全市场唯一跟踪中证卫星产业指数的标的,卫星产业ETF(159218)成份股中54%重仓国防军工(系统总装/核心配套)+ 39%重仓硬科技(电子/计算机/通信)的黄金比例,完美覆盖“太空基建”全环节。

目前卫星产业指数年内涨幅超过20%,但这可能只是预演,随着组网加速、应用落地、政策催化三浪叠加,行业高景气度有望贯穿整个“十五五”。接下里的每一次回调,可能都是大家低位进场的宝贵机会,拭目以待吧!

作者:ETF金铲子

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61