从业绩兑现到叙事革新,稀土行情的短期与长期支撑有哪些?

年初以来表现亮眼的稀土产业(截至2025/8/8,稀土ETF易方达所跟踪的中证稀土产业指数涨超40%)的行情持续性如何?

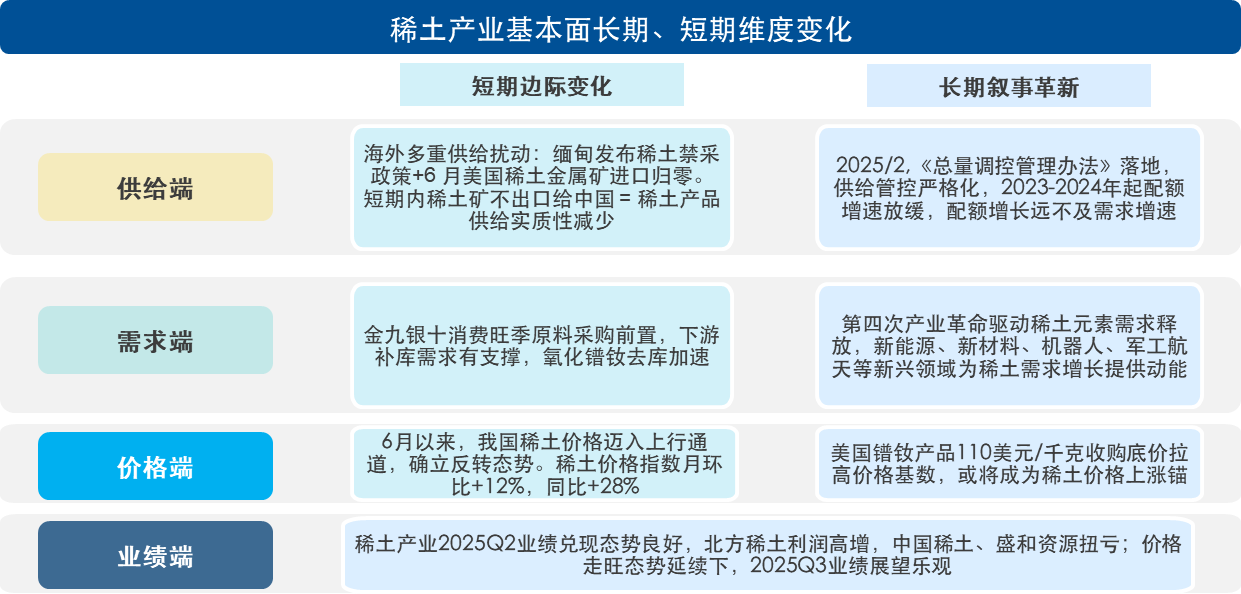

要回答这一问题,我们可以将当前稀土产业行情向上突破的关键催化一一拆解开,分析其后续发展的延续性,作为研判稀土产业后续投资机会的依据。为此,我们制作了如下一张图,以更加清晰明了地对当下稀土产业的贝塔机会进行呈现。

图:一张图展示稀土产业基本面长期、短期维度上核心催化

从上图中不难发现,稀土产业当前投资端最有力的支撑在于,短期与长期逻辑都很通顺:短期具备(1)价格端走旺与(2)中报业绩兑现的强催化,而长期则处于(3)国家对稀土配额管控严格化+(4)先进制造产业贡献需求增量+(5)国际经贸斗争环境下海外高定价催化,战略价值彰显的行业叙事之中。而正是这种短期与长期逻辑的齐备,分别对应着稀土产业的盈利增长与估值扩张,有望成为稀土产业双击行情机遇的有利条件。布局稀土产业双击行情机遇,稀土ETF易方达(159715)管理+托管费率0.15%+0.05%/年,显著低于挂钩中证稀土产业指数的同类产品!

一.商品价格走旺与Q2业绩兑现是直接驱动

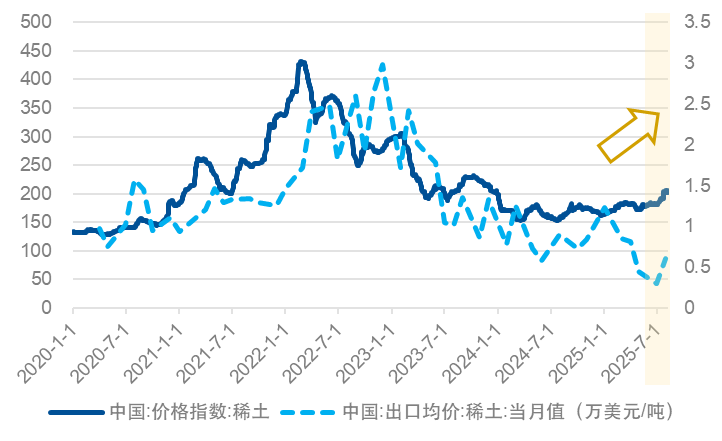

1. 稀土主要品种价格迈入上行通道

2025年6月以来,我国稀土价格在供给扰动与补库需求旺盛的催化下迈入上行通道,确立反转态势。代表性轻、重稀土价格呈共振走强态势。截至8月8日,稀土价格指数月环比+12%,同比+28%。特别地,氧化镨钕价格快速反弹,均价站上53万元/吨,月环比涨超14%。

图:2025/6开始中国稀土价格迈入上行通道,稀土出口价筑底回暖

数据来源:Wind,稀土行业协会,截至2025/8/5

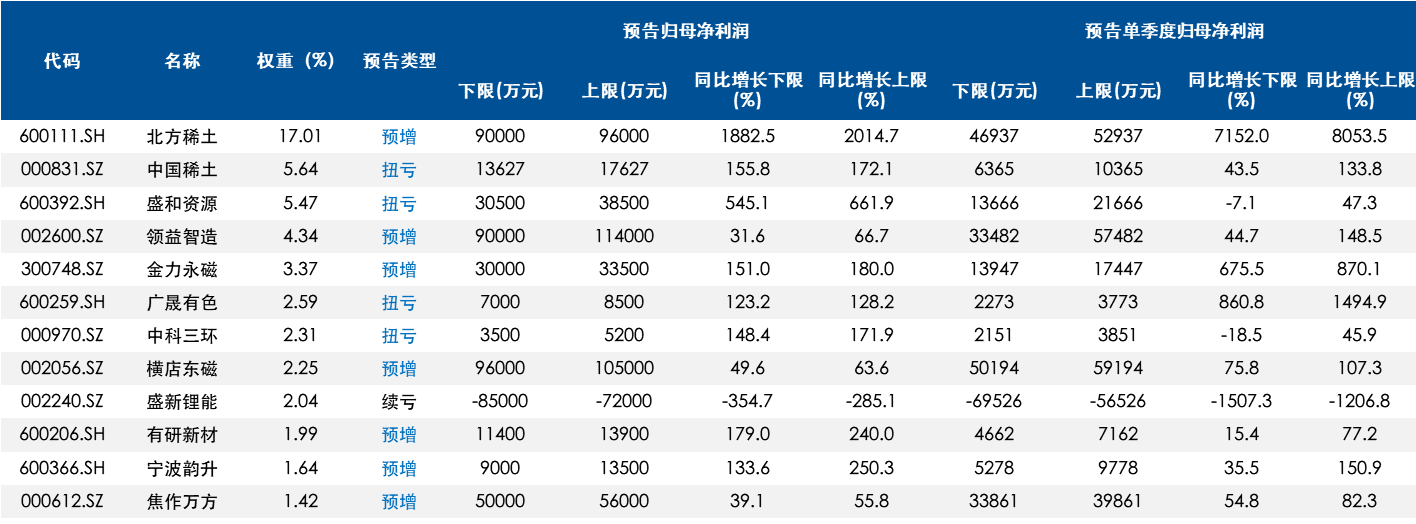

2.稀土行业2025Q2业绩扩张充分兑现

与价格端形成共振的是业绩端:2025Q2中证稀土产业成份股中报业绩预告捷报频传:北方稀土预计上半年归母净利润同比增加1882.54%至2014.71%;中国稀土预计上半年净利润为1.36亿元—1.76亿元,同比扭亏为盈。盛和资源预计上半年净利扭亏为盈,同比增长545.1%-661.9%。宁波韵升预计上半年归母净利润同比增加133.6%到250.3%;金力永磁预计上半年净利同比预增151%-180%。稀土龙头迎来业绩收获期,在当前稀土价格走旺势头的延续情形下,2025Q3行业业绩展望依旧乐观。

表:稀土产业成份股二季报业绩预告普遍报喜

数据来源:Wind,截至2025年8月8日

二.稀土供给端、需求端与全球竞争的长期叙事支撑板块估值拔升

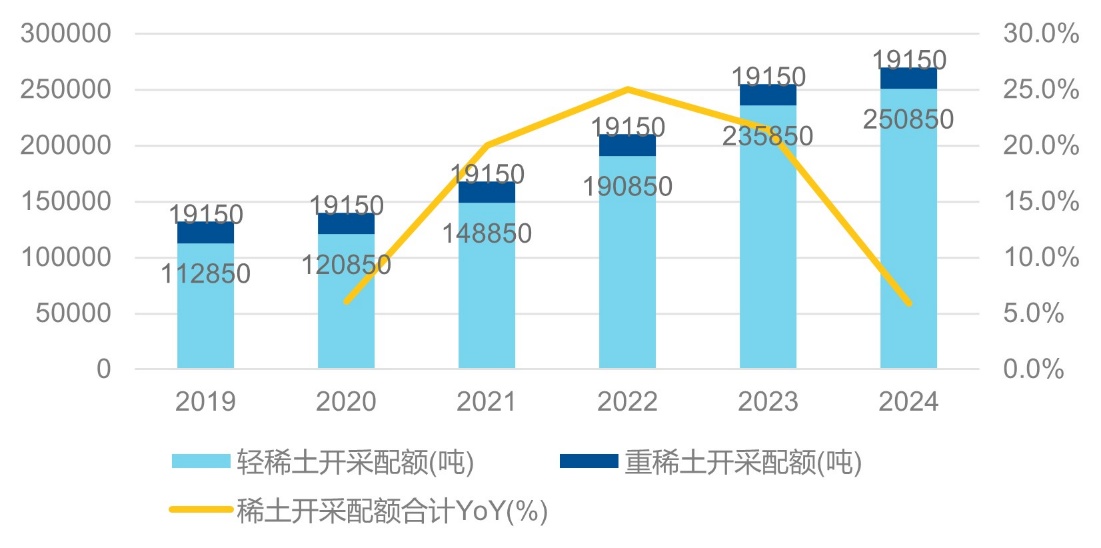

3.供给端:稀土供给管理严格化,配额增速放缓

(1)当前,我国对于国家战略稀土资源的供给管理严格化趋势不改。2025年2月19

日,工信部发布《稀土开采和稀土冶炼分离总量调控管理办法》征求意见稿(下称“《总量调控管理办法》”)。新《总量调控管理办法》将独居石矿纳入稀土开采范围进行调控,并将境外进口的稀土矿产品纳入稀土冶炼分离生产配额,同时明确指出企业主体为由工信部及有关部门确定的大型稀土企业集团,强调了国家对稀土行业的统筹管控能力。进口矿产品和独居石纳入配额总控或导致冶炼分离产能出清。

图:稀土开采配额管理趋严、集中度提升、增速趋于温和

数据来源:Wind,工信部,中信建投,截至2024年12月31日

2024年稀土开采与冶炼分离配额由高增长转向温和。2016-2023 年,轻稀土开采配额从 8.71 万吨增至 23.59 万吨,CAGR 为 15.29%,2024 年增速缩减至 6.36%。配额增速放缓使供给增幅大幅落后于需求扩张,稀土供给受限逻辑持续强化。

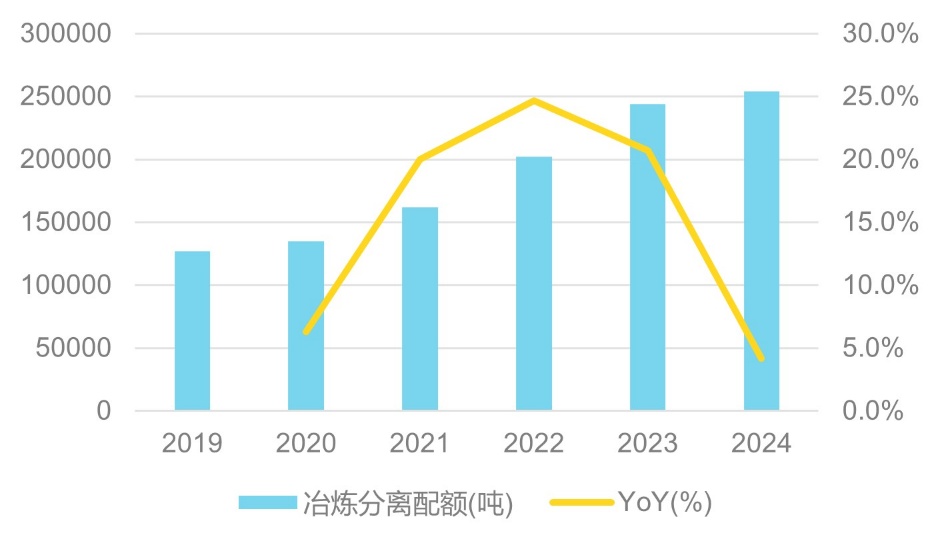

图:稀土冶炼分离配额同步回落,管理限制加大,助力冶炼分离产能出清

数据来源:Wind,工信部,中信建投,截至2024年12月31日

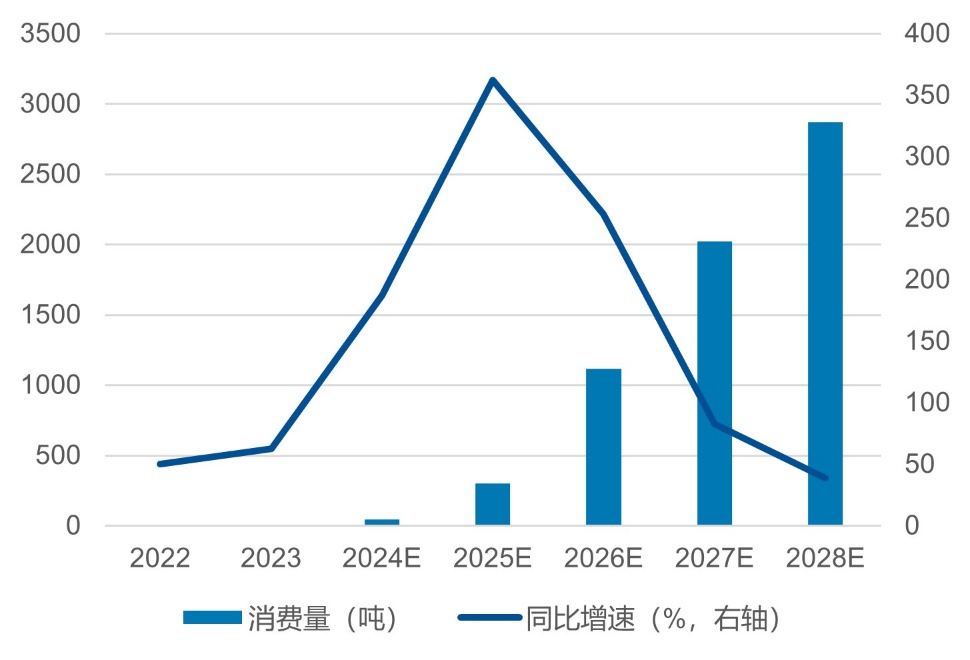

4. 需求端:稀土广泛应用于先进制造领域,稀土永磁增长势能充足

稀土下游应用广泛,稀土永磁增长势能充足。稀土功能材料可进一步分为磁性材料、催化材料、发光材料、储氢材料及抛光材料等,其中在我国稀土永磁材料需求占比最大,从下游需求的行业来源看,新能源车、工业电机、工业机器人、家用电器等领域。一言以蔽之,工业产品的发展越是智能化、精密化、轻量化,对稀土磁材的需求越大。

其中,工业/人形机器人产业就依赖于稀土永磁材料的充足供给,有望驱动下稀土需求空间进一步拓展。人形机器人有约 30 个关节,电机是关节核心部件,要求其体积小、扭矩大、响应快,其中磁材性能决定关节输出力大小、运行性能,因此需要高性能稀土磁材,单个人形机器人稀土永磁用量预计 2-3kg。

图:人形机器人市场对稀土永磁材料的消费量测算

数据来源:Wind,国联民生研究所,金力永磁,截至2025-6

5. 海外方面:美国稀土收购底价拉高价格基数,稀土价格上涨空间有望拓宽

正是因为包括军工、卫星在内的先进制造工业对于稀土具有较强依赖性,在国际经贸斗争背景下,我国稀土资源与在全球范围内具备优势的冶炼、加工产业链就彰显出了巨大的战略价值。而其他国家也开始重新为此发力。7月,美国国防部拟购买MP Materials(美国稀土公司、控制美国唯一在产稀土矿)4亿美元的优先股,将成为该公司的最大股东10年内,美国国防部为MPMaterials的镨钕产品设定110美元/千克的价格下限承诺——国内镨钕产品当前价格40-50万元/吨水平,110美元/千克折算国内含税价约79万元/吨。海外高定价催化下,稀土价格上涨空间有望拓宽。

从价格上涨与业绩兑现,到供需格局改善与长期叙事重构,稀土产业双击行情的有利条件正逐步走向明确,在市场流动性充足的环境之中,稀土产业的长期投资价值引人瞩目。稀土ETF易方达(159715)聚焦国家战略资源,布局具备全球优势的稀土产业链,管理+托管费率0.15%+0.05%/年,显著低于挂钩中证稀土产业指数的同类产品,可以作为布局稀土产业行情机遇的优质工具!

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61