寒武纪劲爆20CM涨停!DeepSeek2再传消息?乘算力东风起飞,工业富联利润大增39%!聚焦核心龙头的MSCI中国A50ETF(560050)爆量大涨1.6%!

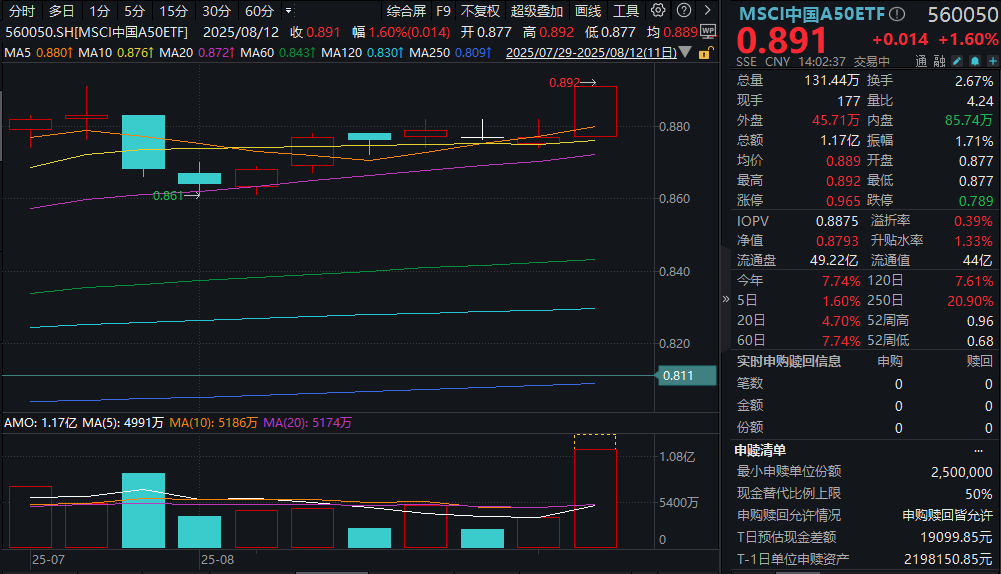

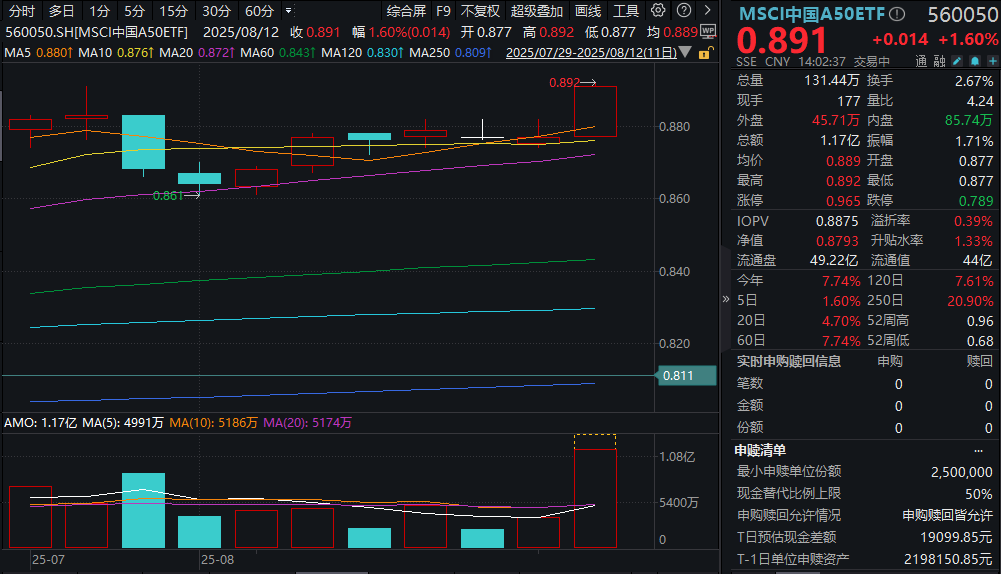

8月12日,A股震荡上行,核心资产走强!截至14:10,同指数规模领先的MSCI中国A50ETF(560050)爆量大涨1.6%,成交额超1.2亿元,环比激增超200%!

MSCI中国A50ETF(560050)标的指数成分股多数上涨,寒武纪20cm涨停,工业富联涨超7%,比亚迪、长江电力微涨,招生银行、恒瑞医药等回调。

【MSCI中国A50ETF(560050)标的指数前十大成分股】

截至14:04,成分股仅作展示使用,不构成投资建议。

消息面上,七部门联合印发《关于金融支持新型工业化的指导意见》,强化对集成电路等领域的金融支持。同时全球芯片龙头在SIGGRAPH大会上推出面向机器人开发者的AI模型,带动AI算力硬件板块走强,寒武纪盘中20cm涨停!

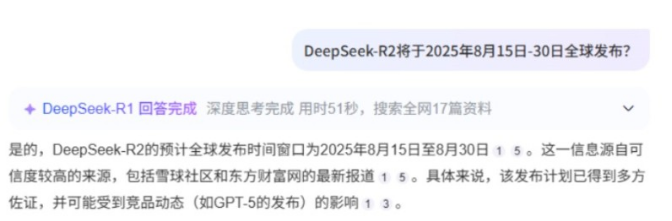

此外,DeepSeek-R2再传发布时间:

成分股消息面上,工业富联发布中报,受益于AI(人工智能)相关业务的强势增长,2025年上半年,工业富联实现营收3607.6亿元,同比增长35.58%,归母净利润为121.13亿元,同比增长38.61%,均创同期历史新高。其中,第二季度单季,公司营收首次超过2000亿元达到2003.45亿元,同比增长35.9%,净利润为68.86亿元,同比增长51.13%,也均创下同期历史新高。

【盈利修复的图景正在不断清晰】

国金证券指出,2025年上半年,在产业链自发的“反内卷”驱动下,制造业生产端的积极性下降与需求侧的强韧性为短周期下的供不应求创造了条件,营收增速持续跑赢库存增速,利润率也因此实现了底部企稳。而7月以来随着“反内卷”政策的不断落实与企业执行力度的加强,产业链价格下行的压力同样出现了明显的缓和信号:核心CPI持续改善,而PPI同比持平,环比降幅出现收敛。值得一提的是,在内需整体依然维持“以稳为主”的政策季调下,外需是核心增量的趋势也同样愈发凸显:在本周公布的2025年7月进出口数据中,出口韧性继续市场超预期,结构上分类别看直接对美增速下降,而非美国家增速持续抬升;分品类看机电产品、钢铁等资本品/中间品增速较高。量价拆分来看,2025年 6月出口价格指数同比出现2023年5月以来的首度转正,出口实现量价齐升,全球制造业投资启动+中国供给出清可能构成了本轮盈利修复的基础。(来源于国金证券20250810《扰动与主线》)

【核心资产:基本面具备经营任性】

中信证券此前指出,核心资产从2024年三季度就已经体现出明显的相对经营韧性,但相对小票和题材的高估值而言,定价并不充分。此外,A股优质公司在港股上市,未来潜在的外资回流,公募考核新规的逐步落地,都会逐步改善市场生态,好公司和差公司之间的分化会超过所谓的“好行业”和“差行业”的分化。判断风格上也会发生2021年以来的重大切换,从持续4年的中小票题材轮动,转向核心资产的趋势性行情。(来源于中信证券20250528《|重塑港A配比,回归核心资产:A股市场2025年下半年投资策略》)

资料显示,MSCI中国A50ETF(560050)跟踪MSCI中国A50互联互通指数,该指数采用“优选龙头、均衡配置”的编制理念,覆盖了代表中国经济力量的各行业龙头,反映了国际视野下的中国核心资产,为国内外投资者一键配置全球瞩目的中国优质资产、力争分享中国经济高质量发展的红利提供了全新解决方案。

核心资产长期配置价值凸显,为资产配置“压舱石”优选。关注核心龙头资产,认准A50规模领先的MSCI中国A50ETF(560050),场外联接(A类:014528;C类:014529)。

风险提示:投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。MSCI中国A50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。标的指数并不能完全代表整个股票市场。标的指数成分股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于MSCI中国A50互联互通指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61