应用材料2025 财年第三季度财报前瞻:AI 热潮能否抵御出口贸易挑战?

.jpg)

TradingKey - 应用材料公司(纳斯达克:AMAT)将于2025 年 8 月 14 日周四收盘后发布 2025 财年第三季度财报,并于太平洋时间下午 4:30 召开财报电话会议。

自2025 年 4 月以来,受 AI 相关半导体需求推动,投资者热情高涨,该股从 120美元的水平开始大幅反弹,6 月触及近 200 美元的高点。随后受整体市场波动及部分获利了结影响,截至 8 月初回落至 180 美元的水平。美中贸易限制及监管风险仍是影响因素,投资者对第三季度业绩指引的谨慎态度及整体宏观经济担忧也加剧了这一调整。不过,即便经历小幅回调,应用材料的估值仍获坚实需求基本面支撑,财报发布前的市盈率维持在22 倍左右。

来源:TradingKey

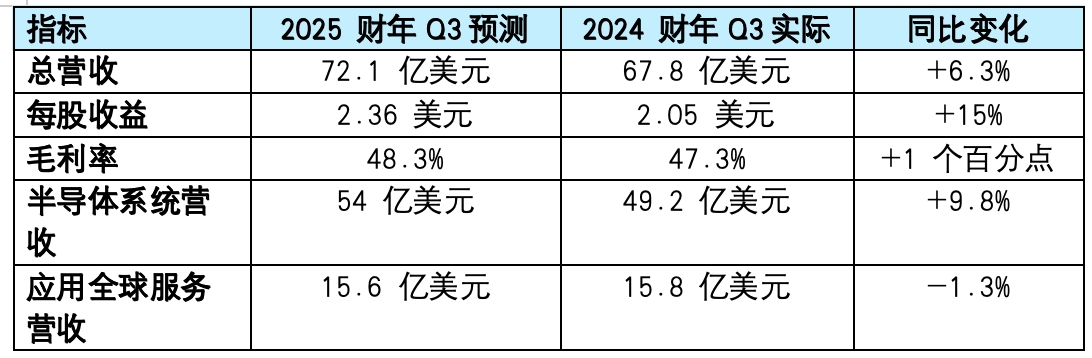

市场预期

数据来源:应用材料公司、雅虎财经、Finviz、TradingKey

投资者关注重点

AI 驱动的半导体需求及细分业务表现: 半导体系统业务预计仍是主要增长引擎,这得益于AI 基础设施的强劲需求,尤其是 3nm、2nm 等先进制程以及高带宽存储器(HBM)产品。晶圆代工 / 逻辑芯片及 DRAM 客户将继续是营收的核心贡献者。显示业务可能通过 OLED 需求增长进一步复苏,有望对营收和利润率形成支撑。关于 SIM3 Magnum 刻蚀系统、冷场发射电子束工具等新技术的采用情况,将是判断市场份额扩张的重要依据。

中国市场敞口及地缘政治应对: 受美国对先进半导体设备出口限制影响,公司来自中国的营收占比已从一年前的约43% 降至近期的 25% 左右。中国台湾地区和韩国市场的增长预计将部分抵消这一下滑。管理层对新贸易限制、许可证申请及地缘政治风险的应对思路,将是评估全球营收稳定性及多元化程度的关键。

资本配置及利润率前景: 第三季度毛利率预计将从第二季度小幅下滑至48.3% 左右,主要受成本压力及产品组合变化影响。强劲的现金流有望支持公司在 100 亿美元回购授权下继续实施股票回购及分红。财报电话会议中,回购执行进展、股息政策更新,以及管理层对长期现金流和财务健康状况的展望,将是重点关注内容。

近期动态与监管环境

半导体技术进展: 应用材料公司正在推进以AI为重点的技术,,包括全环绕栅极晶体管和先进封装技术。2024 年初推出的 SIM3 Magnum 刻蚀系统已实现超 12 亿美元营收,市场接受度良好。

贸易限制与供应链韧性: 美国出口管制持续限制对中国的设备销售,影响成熟逻辑芯片及200mm 晶圆业务。应用材料正通过供应链多元化缓解风险,但进一步的限制措施仍是潜在担忧。

政府举措与行业动态:《芯片与科学法案》等政府计划推动了以供应链安全和国内制造为重点的资本支出,并加强了监管审查。材料创新和新兴芯片架构带来了机遇,但也加剧了竞争压力。

市场前景与增长动力: 受AI、5G 和物联网需求驱动,半导体设备市场预计年增长率将超 20%。应用材料在沉积和刻蚀工具领域的优势使其在先进制程和 3D NAND 投资中占据有利地位。不过,消费电子需求疲软及来自 ASML、泛林集团的竞争可能会拖累增长。

结论

应用材料公司2025 财年第三季度财报将检验其在地缘政治和利润率压力下能否维持AI 驱动的增长。若半导体系统业务表现强劲且显示业务复苏超预期,营收有望突破指引区间,带来股价上行空间。但中国相关贸易限制及毛利率预期下滑构成短期风险。凭借强大的产品组合和在关键技术领域的领先地位,应用材料长期增长基础稳固,但其在贸易动态中的应对执行力,将是维持投资者信心的关键。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61