民生证券:给予工业富联买入评级

民生证券股份有限公司方竞,宋晓东近期对工业富联进行研究并发布了研究报告《2025年半年报点评:2Q25业绩高增,AI产品快速放量》,给予工业富联买入评级。

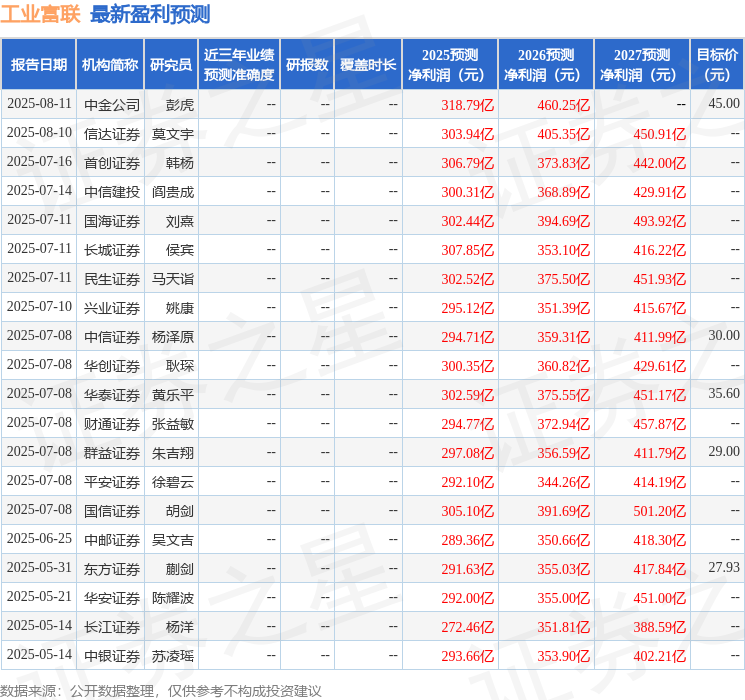

工业富联(601138) 事件:8月11日,工业富联发布2025年半年度业绩报告,2Q25公司实现营业收入2003亿元,yoy+35.9%,qoq+24.9%;归母净利润68.8亿元,略超预告中值(68.3亿元),yoy+51.1%,qoq+31.5%。半年度经营情况良好,AI业务带动公司业务高速增长。 业绩快速增长,盈利能力稳健。工业富联1H25实现营业收入3607亿元,同比增长35.58%;归母净利润121.13亿元,同比增长38.61%。2Q25公司归母净利润68.8亿元,同比增幅达到约51.1%;扣非归母净利润为67.65亿元,同比增幅58.8%。公司盈利能力稳健,业绩弹性初步体现,2Q25实现毛利率6.50%,qoq-0.23pct,净利率3.43%,qoq+0.16pct。 AI与云计算业务成业绩主引擎,结构优化释放长期潜力。2Q25公司整体服务器营收增长超50%,云服务商服务器营收同比增长超150%,AI服务器营收同比增长超60%。GB200产品实现量产爬坡,随着生产良率的不断改善,出货量呈现逐季递增的良好势头,AI服务器出货增长也带动整体业务快速增长;交换机方面,上半年800G交换机营收较2024年增长近3倍,印证了数据中心带宽升级需求下的产品竞争力。公司在AI领域布局领先,产品结构持续优化,全球产业链优势进一步凸显。 液冷能力全球领先,前瞻布局GB200机柜解决方案。工业富联打造了从零部件、服务器到系统的全系列浸没式液冷解决方案,富联具备冷板式、浸没式、喷淋式的全系列液冷方案,适配从边缘计算到超算中心的全场景需求。2024年10月16日,工联子公司鸿佰在开放运算计划全球峰会(OCP,Open ComputeProject)上展示了GB200NVL72液冷解决方案,该方案具备1300kW的散热能力,能力范围涵盖side car和DCU全系产品,可无缝完美整合至OCP ORv3机架中,并部署于客户的数据中心。此外,2025年7月30日,东元电机与鸿海科技达成战略联盟,双方将携手提供涵盖服务器、冷却系统、电力基础设施等一站式数据中心建设解决方案,满足从中国台湾、美国到东南亚、中东等地的庞大市场需求。在新产品进度方面,富联与客户深度合作共同开发新一代液冷机柜关键技术,有望在GB300机柜获得更高的盈利能力。 投资建议:我们预计2025-2027年归母净利润为302.52/376.14/452.57亿元,对应PE为26/21/17倍,考虑到公司在AI服务器和800G交换机快速放量,GB200有望给公司带来较大业绩增量,维持“推荐”评级。 风险提示:海外市场不及预期;技术产品更新迭代快;客户相对集中;原材料价格波动的风险。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为33.19。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61