威尔鑫点金·׀ 美国债务空中加油后激升 对黄金市场有何影响

威尔鑫点金·׀ 美国债务空中加油后激升 对黄金市场有何影响

2025年08月13日 威尔鑫投资咨询研究中心 首席分析师 杨易君

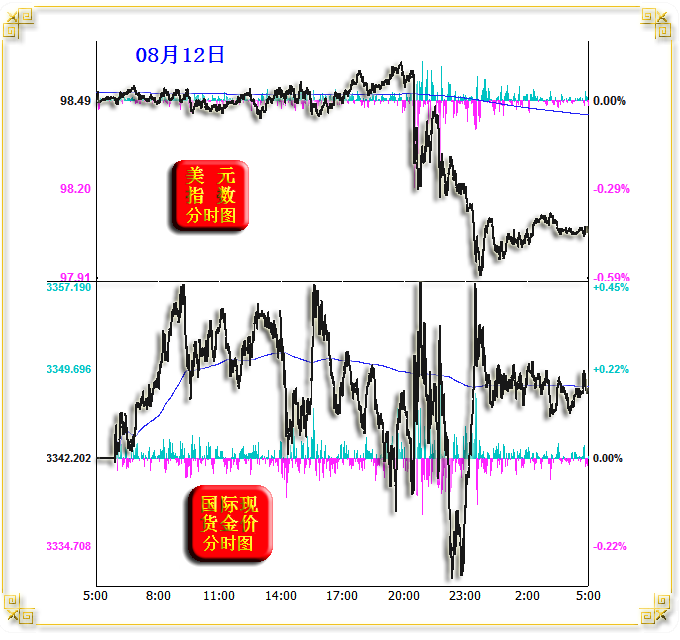

周二国际现货金价以3341.84美元开盘,最高上试3358.85美元,最低下探3330.75美元,报收3348.12美元,上涨5.92美元,涨幅0.18%,振幅0.84%,日K线呈窄幅震荡,调整抵抗小阳线。

周二美元指数以98.51点开盘,最高上试98.62点,最低下探97.89点,报收98.05点,下跌0.43点,跌幅0.44%,振幅0.74%,日K线呈震荡回落中阴线。

周二Wellxin贵金指数(金银钯铂)以6884.43点开盘,最高上试6848.79点,最低下探6841.93点,报收6900.80点,上涨16.34点,涨幅0.24%,振幅1.55%,日K线呈回调抵抗小阳线。

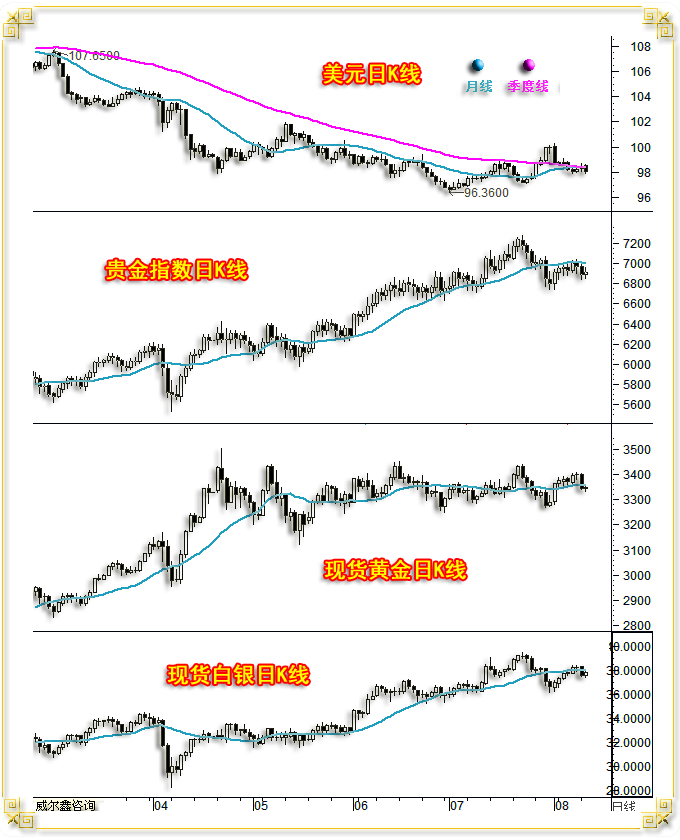

日K线形态趋势观察,美元指数再度回落至月线、季度线共振位置下方,趋势前景蒙阴。但贵金属、金价、银价也皆受制于月线反压,周二多头并未充分利用美元回落的利好而大肆反攻,盘面反而继续呈现抛压强化信号:

美盘之前的亚欧盘面,美元大体横向窄幅震荡运行,对应金价表现相对于美元指数指引趋强,几乎没有动态跌幅。

北京时间20点30分,美国7月CPI数据出炉,美元激挫。虽对应金价小幅激扬,然旋即尽吐涨幅。此后至隔夜收盘,美元指数跌幅进一步放大,但金价并未获得提振,彰显盘面抛压强劲。

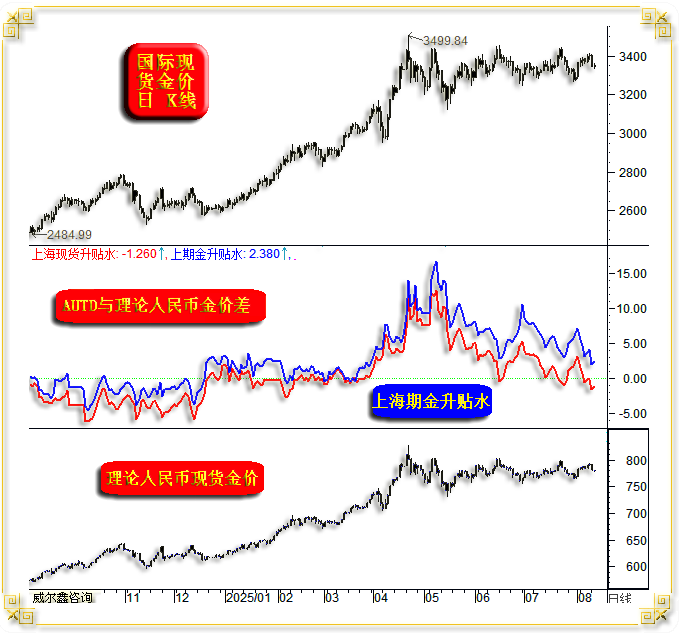

本周金市抛压强化的另一证据来自国内黄金市场,上海黄金交易所现货AUTD与上海期货交易所期金价格,相较于理论人民币现货金价的升水趋势继续收窄,并创出年内新低:

截止周二的数据显示,上海AUTD金价相较于理论人民币金价(由国际现货金价与人民币汇率推导)的升贴水状况,由5月大幅升水10元/克以上,回落至周二贴水1.26元/克。上海期金价格的升贴水趋势一样,目前其相较于理论人民币金价的升水空间已回落至2.38元/克。本周,二者双双创出年内新低,示意在国际金价见顶3499.84美元之后,国内金市需求减弱,或理解为抛压强化。尤其上海黄金交易所AUTD金价的升贴水运行趋势,很大程度反应了现货矿产商去库存或增加库存的意愿。

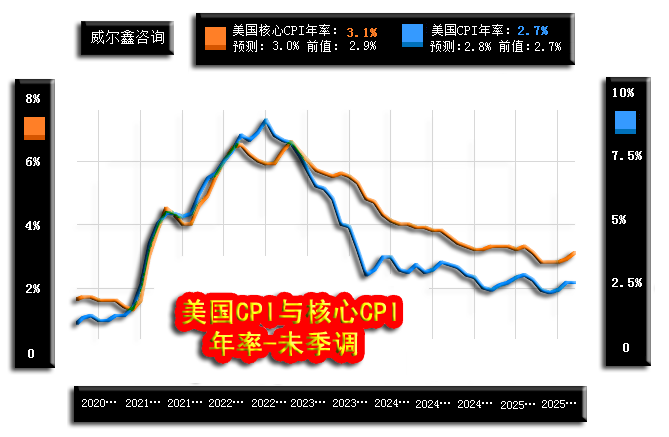

数据面,周三颇受市场瞩目的美国7月CPI数据出炉,CPI年率维持2.7%不变,好于市场可能上行至2.8%的预期:

CPI数据没有明显上行,且7月非农就业数据惨淡,该信息无疑强化了市场有关美联储在9月降息的必要性。

数据公布后,CME“美联储观察”信息显示,美联储9月降息25点的概率就突破了90%,最新概率为93.4%。

此外,由于剔除食品、能源之后的核心CPI年率超预期上行至3.1%,致使预期美联储9月降息50点的预期概率下降。

笔者如何看待7月CPI数据信息呢?倾向于参考意义不大。因为美国全球关税落地时间是8月,在9月中旬公布8月CPI数据时,才能更为客观地获悉美国全球关税对其国内通胀形势的真正影响。

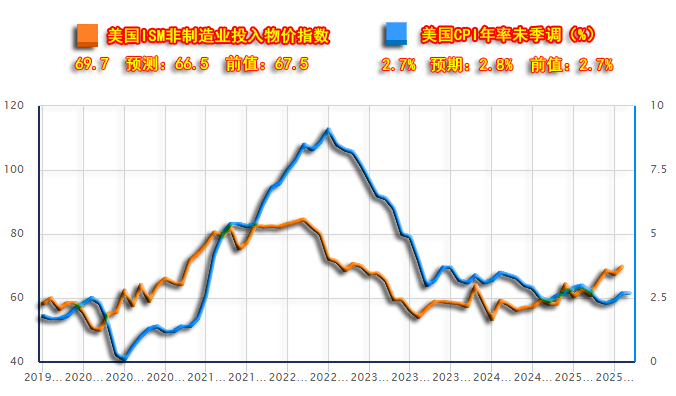

分项数据观察,7月美国二手车和卡车CPI年率大幅上行,由6月的2.8%激升至7月的4.8%,以及结合美国ISM制造业物价支付指数、非制造业物价投入指数的大幅上行,皆构成美国中期通胀必然上行的前瞻性信号:

就二者相关性观察,2020年、2022年,美国ISM非制造业物价投入指数皆领先于美国CPI年率周期见底、周期见顶。2024年,ISM非制造业物价投入指数已确认周期见底,最新数据创出了两年多新高,其必然带动CPI年率趋势回升,进而为美联储如何应付可能下滑的经济形势添堵。

数据出炉后,道明证券认为美联储会降息6次,每次25点,直到明年9月末,最终利率将停靠在3.0%位置。高盛认为CPI数据符合预期,9月美联储将开启“保险式”降息,美联储降息参考的侧重点将转向劳动力市场。

其它数据与消息面上,一则消息结合具体数据信息观察思考,很有意思!周二美国总统特朗普发文,原文内容如下:

关税为我们国家带来了数万亿美元的收入,这对我们的国家、股市、整体财富以及几乎所有方面都是难以置信的好消息。事实证明,即使在这个晚期阶段,关税并未引发通胀或给国家带来其他问题,唯一的影响就是大量现金涌入我们的财政库房。此外,数据显示,大部分情况下,关税并不是由消费者承担,而主要是由公司和政府承担,其中很多还是外国政府和企业在买单。但高盛CEO所罗门却拒绝承认这些事实。他们很早以前对市场影响和关税本身做出了错误的预测,结果证明他们错了,就像他们在许多其他事情上也错得一塌糊涂。我认为大卫应该去找一个新的经济学家,或者干脆专注做DJ,不要再费心管理一家大型金融机构了。

核心意思:

关税为美国带来“了”数万亿美元的收入……,大量现金涌入我们的财政库房。这意味着美国财政账户上应该突然多出了数万亿美元,财政应该不缺钱。而这些钱,来自于外国政府、企业,而非美国消费者。高盛CEO所罗门明显看不懂美国全球关税战令美国再次伟大的剧本,不够专业,干脆专注去做DJ算了……

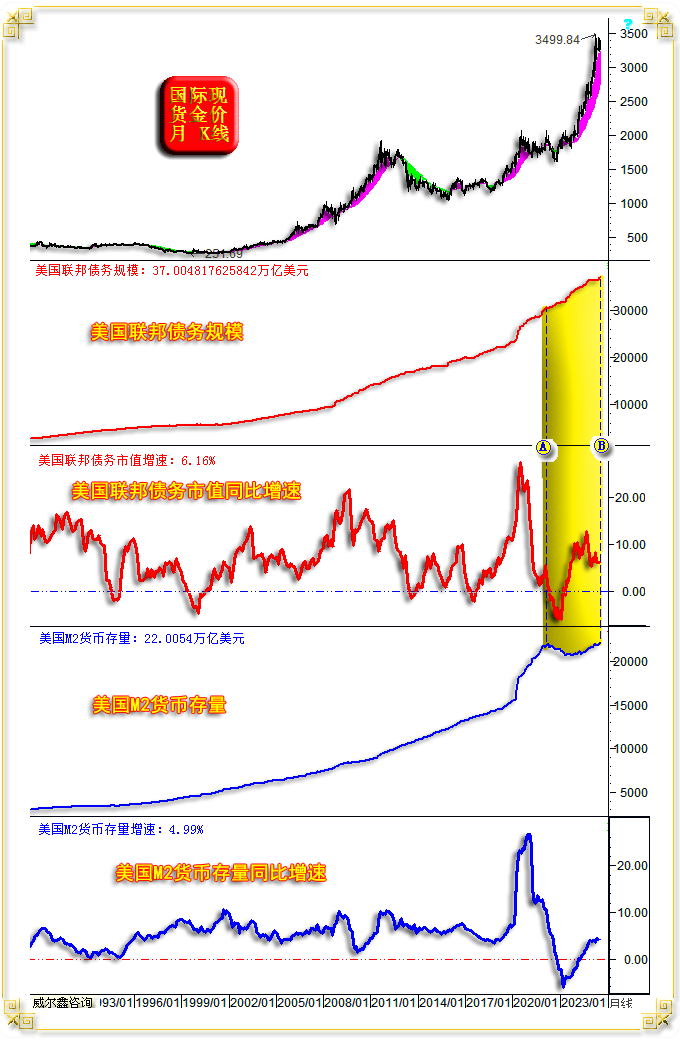

按照特朗普说法,美国财政账户上多出了数万亿美元,财政不缺钱了。但是,美国债务规模为何却在7月再次“巨幅”放大,有数万亿美元已经躺着财政库房了,还需要海量借债吗?如国际现货金价月K线,以及对应的美国联邦债务规模、联邦债务市值同比增速、美国M2货币存量、M2货币存量同比增速信息图示:

截止7月末的美国联邦债务规模为36.916987311998万亿美元,相较于6月环比增长7025.0489亿美元。也就是说,美国在7月份借债7025.0489亿美元,这与财政账户上躺着数万亿美元的信息完全不符啊!

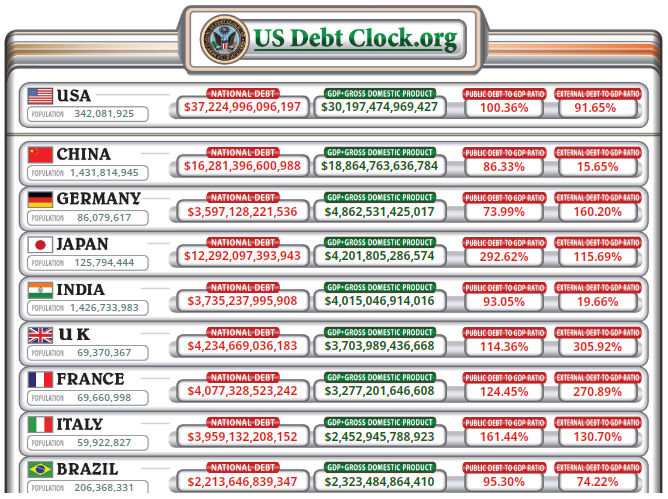

截止8月11日,美国国债总额进一步达到了37.004817625842万亿美元,突破37万亿美元大关。

截止此刻,来自全球债务时钟的实时信息显示,美国国债总额达到了37.224996096197万亿美元:

也就是说,8月尚未过半,美国联邦债务规模在7月末基础上,又增加了超过3000亿美元,这像财政账户上躺着数万亿美元的样子吗?进一步对比观察前图信息:

2022年9月之后美国的经济金融泡沫几乎完全源于美国政府无节制地放大负债所致。图中AB区间,即2022年4月至今,美国M2货币存量,美国联邦债务规模变化信息如下:

2022年4月18日当周,美国M2货币存量周期见顶22.0561万亿美元。最新的美国M2货币存量信息截止于2025年6月30日,为22.0054万亿美元,几乎与2022年4月18日当周数据持平,甚至略微减少。

2022年4月末的美国联邦债务总额为30.3742万亿美元,截止此刻的数据为37.224996096197万亿美元,增加值约7万亿美元,超过50万亿人民币的规模。不难看出,近年美国财政疯狂释流,而美联储却竭尽所能在节流。但特朗普上任之后,持续指责、施压鲍威尔与其同流。

经济增长与净产出不能支撑疯狂的债务扩张,自然导致债务质量、债务信用下降。笔者通过美国联邦债务总市值与其总负债之间的差值,来衡量美国联邦债务的周期质量变化。目前,美国联邦债务质量位于50年最差位置,与上世纪70年代的状况大体相似。

再如最新美国经济基本面图示:

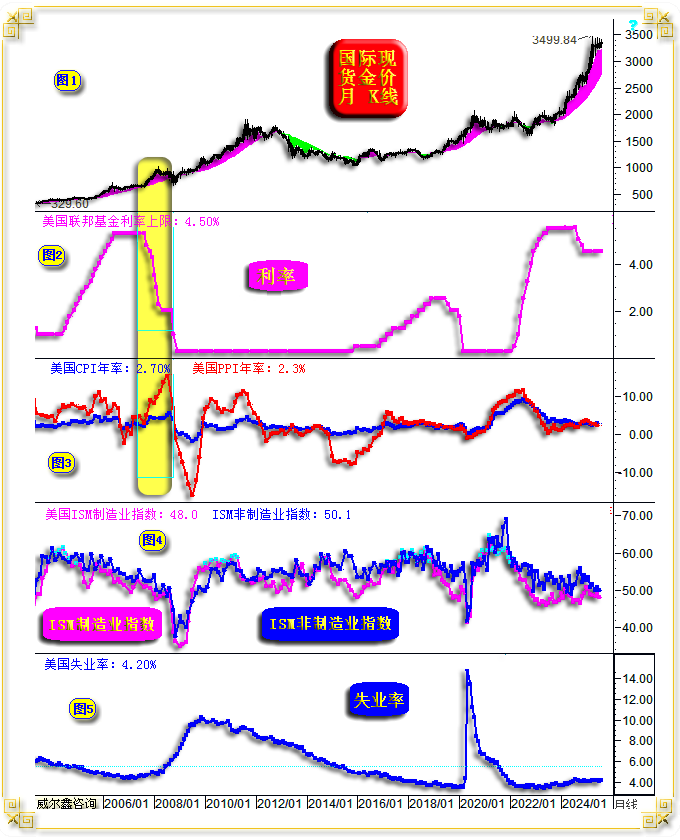

小图4信息所示,美国ISM制造业已持续衰退2年多。本期ISM非制造业指数为50.1(低于50即体现为衰退),位于衰退边缘。如果剔除调控层不乐见其强劲增长的非制造业物价投入分项指数影响,其非制造业指数也必然体现为衰退了。

小图5信息,美国失业率已大周期见底,只是上行趋势不明显。但看前周特朗普如何厉声斥责美国劳工统计局就业数据作假,即可怀疑其失业率水分。

小图3,美国CPI、PPI年率,已周期见底,但绝对位置偏高。

小图2,美国利率周期信息,接下来降息趋势不可避免。降息周期与美国全球关税“成效”,都应该“提振”美国物价指数周期上行。如2007至2008年黄色背景区图示,金价经过“空中盘旋”或“空中加油”之后,可能再续中期升势。2007年美联储降息周期前,金价空中盘旋时间超过一年,此后金价涨幅巨大。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61