美国7月CPI点评:障碍清除,美股何去何从?

TradingKey - 2025年8月12日,美国公布了7月消费者价格指数(CPI)数据。整体通胀方面,当月CPI同比上涨2.7%,较2.8%的预期值有所回落。不过,核心CPI 同比上涨3.1%,这一涨幅略超3%的预期值。这份基本符合预期的CPI数据,为美联储9月份推行降息扫清了障碍。数据发布后,美股三大指数集体走高。具体而言,整体通胀环比较前期下降,主要得益于食品和能源价格的平稳运行;而核心通胀环比上升,则源于服务通胀中住宅及交通服务价格的贡献。

展望未来,由于特朗普关税的力度比之前预期更为温和,美国企业向居民部门转嫁关税成本的速度会放缓。这或许会让关税对物价的推升作用更趋平缓。与此同时,租屋空置率上升与劳动力市场疲软的情况,使我们对美国通胀的前景依然保持乐观态度。

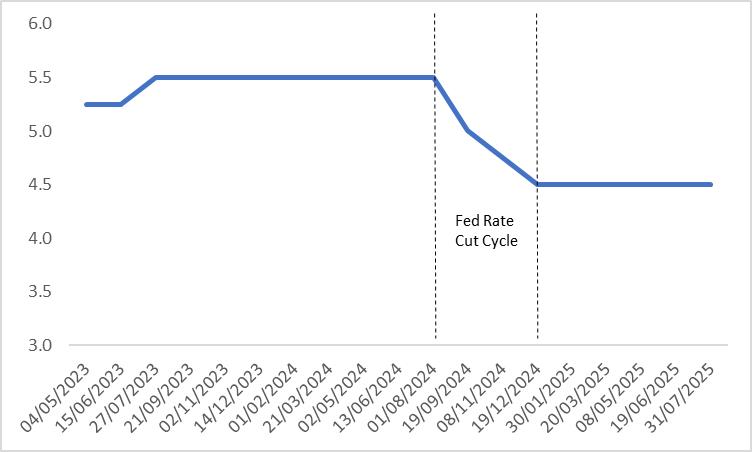

在通胀大幅回升风险较低的情况下,我们判断美联储会于9月重新开启降息周期,且年内将实施三次降息,每次下调25个基点。财政政策层面,《大而美法案》—— 特别是其中涉及减税的条款 —— 将为美国股市提供利好支撑。综合上述因素,降息与减税政策共同形成的推动作用,让我们对未来12个月的美股走势持乐观看多态度。

来源:Mitrade

正文

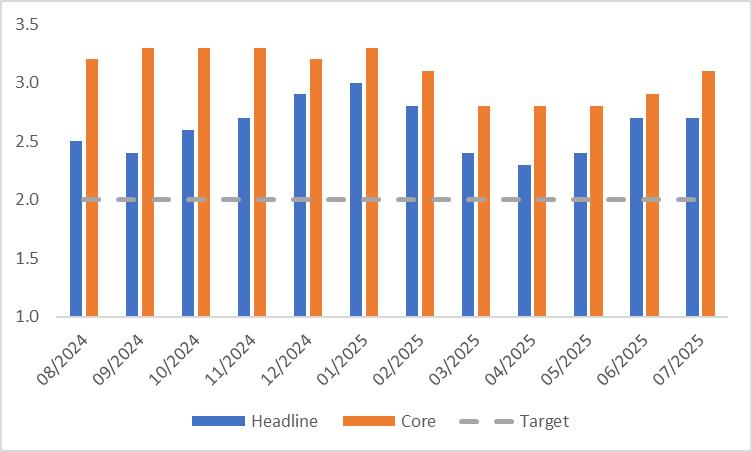

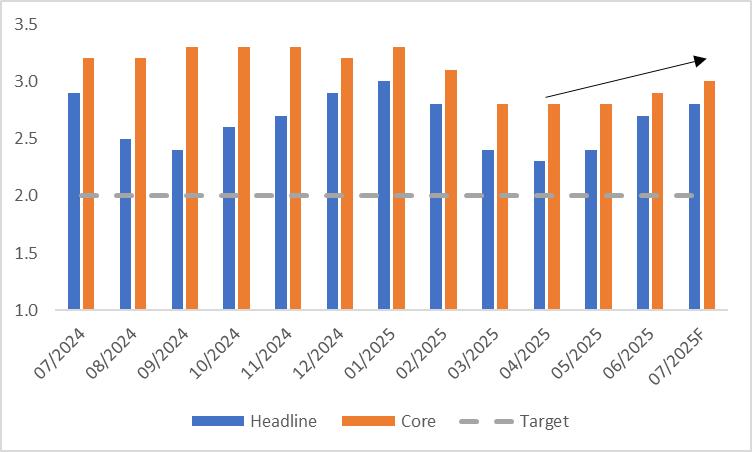

2025年8月12日,美国发布了7月消费者价格指数(CPI)数据,这些数据与市场的普遍预期基本一致。从具体数据来看,在整体通胀层面,当月CPI同比上涨2.7%,与6月涨幅相同,同时低于2.8%的预期值;环比上涨0.2%,符合预期标准,较6月的环比涨幅下降了0.1个百分点。7月核心CPI同比上涨3.1%,这一涨幅高于3%的预期值以及6月2.9%的涨幅,创下自2月以来的最高纪录;环比上涨0.3%,与预期相符,6月的环比涨幅为0.2%(图1和2)。

这份符合预期的CPI数据为美联储9月份实施降息消除了阻力。当前市场对美联储9月降息的预期概率已攀升至95%左右。受这一消息推动,数据发布后,美股三大指数均呈现集体上涨态势。

图1:市场普遍预测与实际数据对比

来源:路孚特,TradingKey

图2:美国CPI(%,同比)

来源:路孚特,TradingKey

整体通胀环比较前期回落,主要得益于食品与能源价格的平稳表现 —— 食品价格环比持平,能源价格环比下降1.1%。与之不同的是,核心通胀环比较6月有所上升,这主要源于服务通胀的回暖。具体来看,服务通胀中的住宅项(如离家住宿价格环比降幅收窄至1%)和交通服务项(如机票价格环比上涨4%),二者对核心CPI环比的贡献幅度较前期分别提升了2.5个基点和4.9个基点。

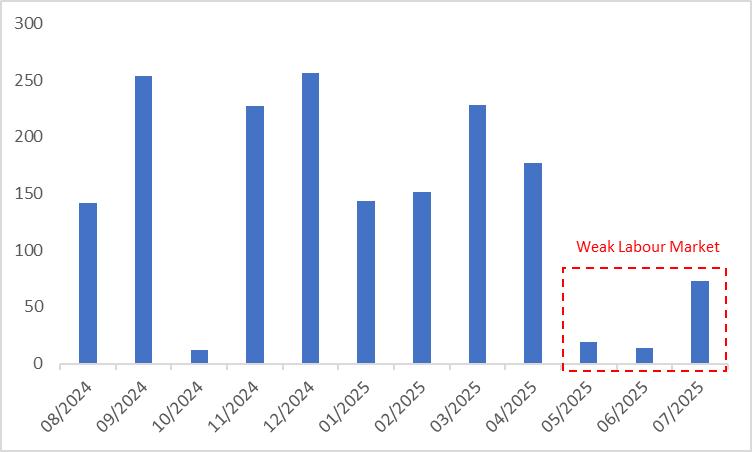

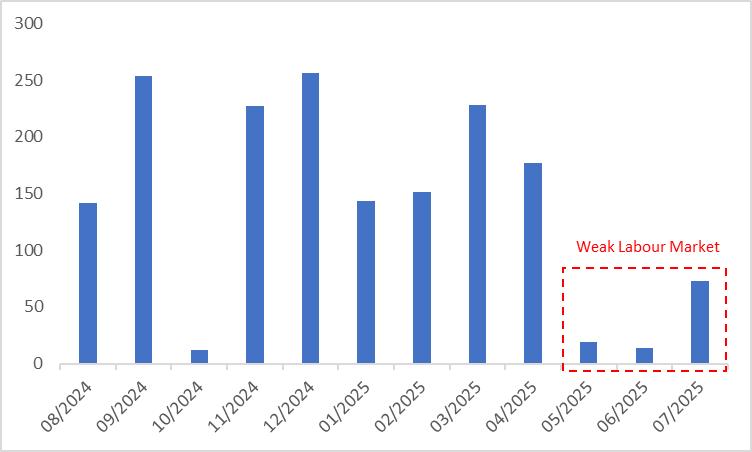

展望未来,虽然美国企业会将关税成本转嫁给居民,但鉴于特朗普关税的力度较此前预期更为温和,成本转嫁速度的放缓或将使得关税对物价的推升作用更为平缓。同时,租屋空置率的上升与劳动力市场的疲软(图3),让我们对美国通胀的前景仍持乐观态度。

图3:美国非农就业(000)

来源:路孚特,TradingKey

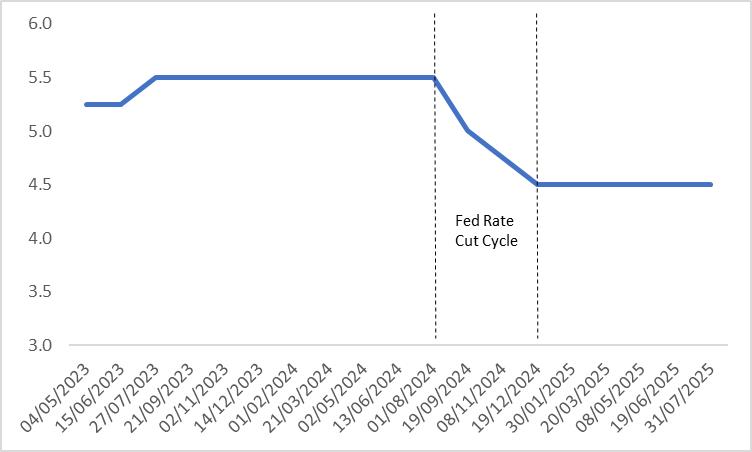

在通胀大幅回升风险较低的情况下,我们判断美联储会于9月重新开启降息周期(图4),且年内将实施三次降息,每次下调25个基点。财政政策层面,《大而美法案》—— 特别是其中涉及减税的条款 —— 将为美国股市提供利好支撑。综合上述因素,降息与减税政策共同形成的推动作用,让我们对未来12个月的美股走势持乐观看多态度。

图4:美联储政策利率(%)

来源:路孚特,TradingKey

美国CPI前瞻:继续看多美股

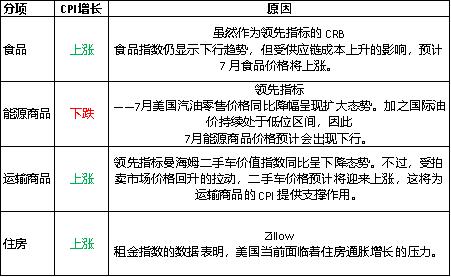

TradingKey - 2025年8月12日,美国将公布7月的CPI数据。据市场广泛预测,整体CPI同比涨幅预计达2.8%,核心CPI同比涨幅预计为3%,相较于6月,二者均上升0.1个百分点。对于市场的这些普遍预测,我们予以认可。从具体分类角度分析:受供应链成本上升影响,预计7月食品价格将上涨;美国汽油零售价格下跌叠加国际油价持续低位,或将导致7月能源商品价格下行;二手车价格上涨或将为运输商品的CPI提供支撑;Zillow租金指数数据表明,美国当前面临住房通胀压力。综合而言,美国7月通胀走高的可能性较大。

展望未来,美国劳动力市场的疲软态势或将导致经济增速放缓。虽然近期通胀出现再度回升的苗头,但经济增速放缓会从需求端抑制通胀持续上升。基于此,我们推测通胀水平将在未来数月逐步走低。在经济低增长与通胀回落的双重背景下,美联储有望在9月重启降息进程。对股市而言,宽松的货币政策叠加《大而美法案》的减税措施,有望力压经济疲软带来的负面影响,因此我们对未来12个月内的美股走势持看多观点。

来源:Mitrade

正文

2025年8月12日,美国将公布7月的CPI数据。据市场广泛预测,整体CPI的同比涨幅预计达2.8%,核心CPI的同比涨幅预计为3%,相较于6月,二者均上升了0.1个百分点(图1)。对于市场的这些普遍预测,我们予以认可。

图1:市场普遍预期

来源:路孚特,TradingKey

CPI的分项分析如下:

综合以上各分项情况判断,美国7月通胀走高的可能性较大。若实际情况符合这一预期,那么美国CPI在4月触底后,已实现连续三个月的上涨(图2)。

图2:美国CPI(%,同比)

来源:路孚特,TradingKey

展望未来,美国劳动力市场呈现的疲软态势(图3)或将为经济前景增添变数。从市场普遍预测数据来看,今年第三季度与第四季度美国实际GDP的同比增速预计分别为1.3%和1%,这一数据意味着下半年经济面临的下行压力将明显加剧。虽然近期通胀出现了再度回升的苗头,但经济增速的放缓会从需求端抑制通胀持续上升。基于此,我们推测通胀水平将在未来数月里逐步走低。

图3:美国非农就业(000)

来源:路孚特,TradingKey

在经济低增长与通胀回落的双重背景下,美联储有望在9月重启降息进程(图4)。而在财政政策方面,短中期内,《大而美法案》—— 尤其是其中的减税相关条款 —— 将对美国股市构成利好支撑。综合以上因素,降息与减税政策形成的合力,有望力压经济疲软带来的负面影响,所以我们对未来12个月内的美股走势持看多观点。

图4:美联储政策利率(%)

来源:路孚特,TradingKey

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61