华虹太猛了,还能涨多久?

最近2个月,华虹真是开了挂了,股价一路从47涨到了70%,涨幅超50%: $华虹公司(688347)$

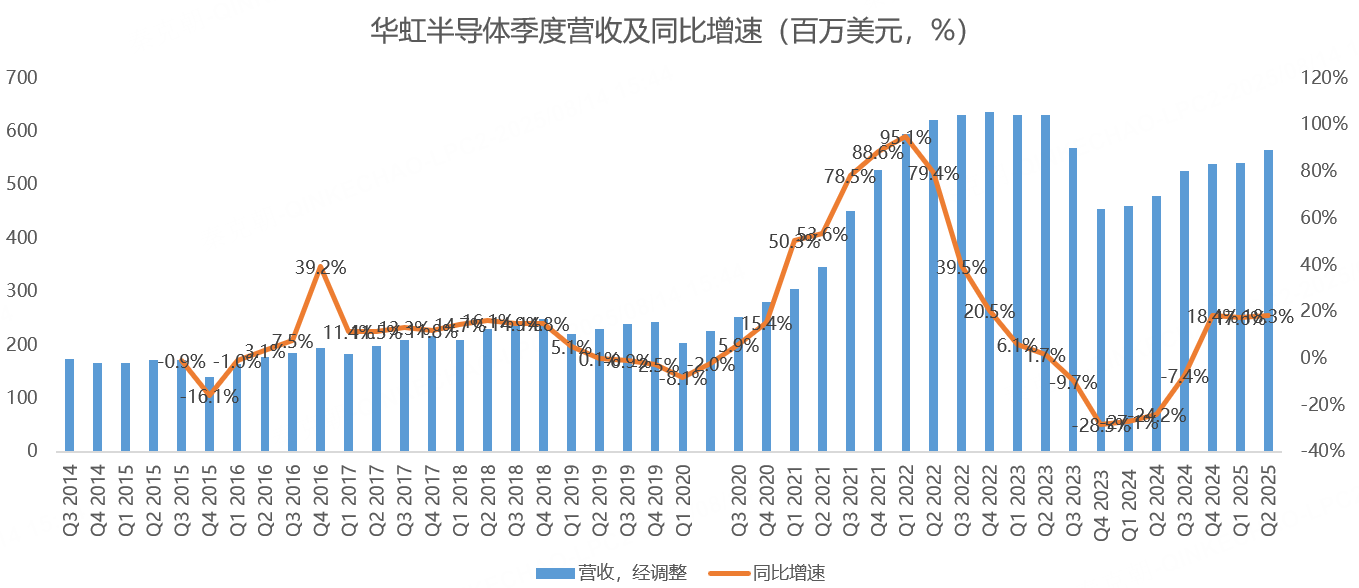

消息面上,华虹上周四盘后发布了二季报,营收5.66亿美元,同比增长18.3%,略超分析师预期的5.625亿:

但净利润表现不佳,为790万美元,大幅不及分析师预期的1280万美元。

财报公布后,华虹连跌2日,跌幅超6%。

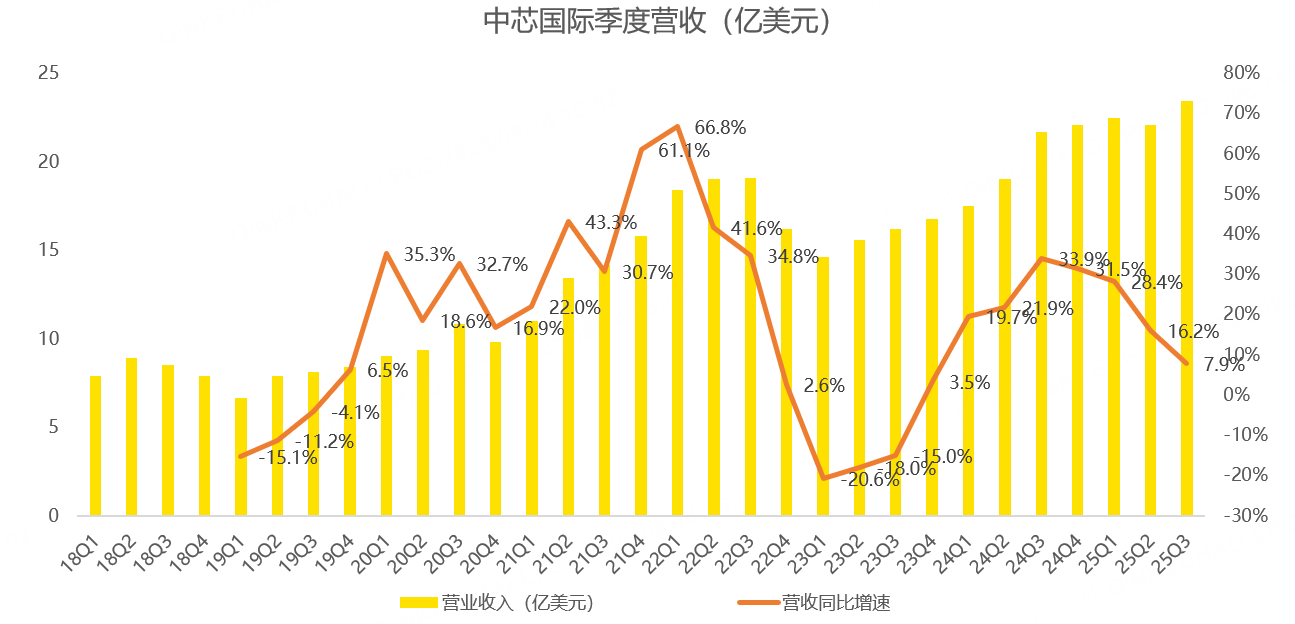

另一家芯片代工龙头中芯国际和华虹同日发布二季报,营收和毛利率悉数超预期,但三季度指引不佳,财报披露后次日大跌8.19%。

本以为二季报会为两家公司牛市行情画上句号,但谁承想,华虹连续3日大涨,迭创历史新高,捎带着把大哥中芯国际也带起来了。 $中芯国际(00981)$

这是咋回事呢?

从三季度指引来看,华虹预计营收在6.2-6.4亿美元之间,中值同比增长19.7%,明显好于分析师预测的6亿美元;预计毛利率在10%-12%之间,明显高于分析师预测的9.23%。

由此来看,华虹二季报表现亮眼,强势上涨情有可原。

反观中芯国际,预计三季度营收在23.4亿美元左右,同比增长仅7.9%,此前2个季度同比增速分别为28.4%、16.2%:

从趋势上看,中芯国际的营收增速明显放缓,管理层在业绩会上表示,从目前最新的订单状况来看,预计至少到今年10月份左右,中芯国际产能依然维持供不应求,表明客户获取市场份额的能力可以持续。因关税政策紧急拉货动作到8、9月份停止,预计到第四季度急单和拉货情况会相对变缓,但中芯国际对订单获取有很大信心,且预计不会对公司的产能利用率产生明显影响。

此番表述不免让投资者担忧业绩在四季度继续放缓。

考虑到半导体代工有明显的周期属性,一旦业绩高峰渡过,迎接的将是下行周期。

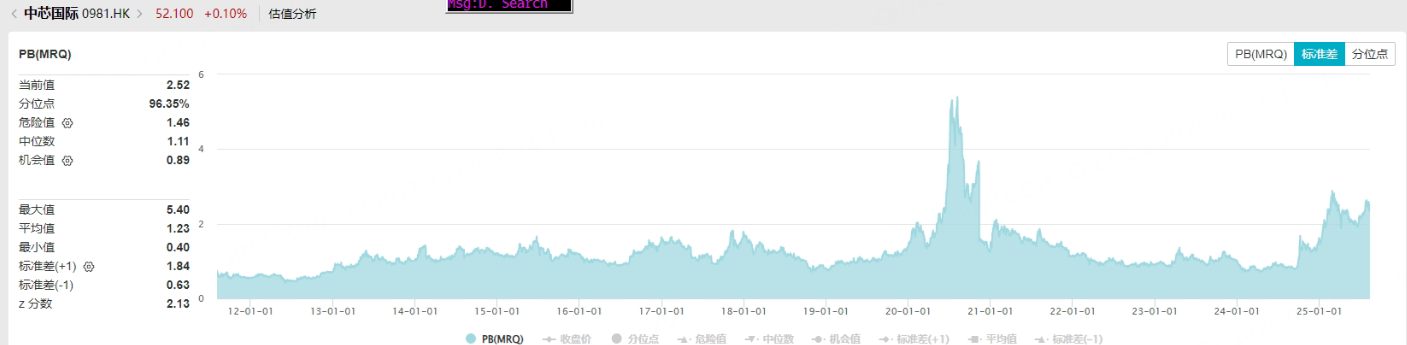

而从估值上看,中芯国际市净率处于历史较高位置:

中芯国际熄火,华虹怎么开始加速了?

其实,两家公司有明显的不同,中芯国际在工艺制程上更为先进,已经实现7纳米工艺,而华虹聚焦于成熟工艺制程,收入主要来自90纳米以上制程:

这就导致了两家公司业绩有所错配。

比如在上一轮半导体景气周期中,中芯国际股价高峰出现在2020年7月,而华虹股价最高点出现在2021年2月,足足差了半年!

从业绩上看,中芯国际2020年一季度营收增速已经高达35%,三季度增速达到32.7%,业绩处于爆发中。

而华虹2020年一季度营收同比下滑8%,二季度下滑2%,三季度才开始反转,2021年一季度营收增速达到50%。

由此来看,两家公司在业绩上有错期,并不同步,自然也导致了股价高点不一致。

从估值上看,中芯国际上一轮景气高点时的市净率为5倍,华虹为4倍,考虑到工艺制程的区别,中芯国际估值高于华虹是合理的。

目前,中芯国际市净率为2.5倍,虽然距离最高点还有翻倍空间,但考虑到中芯国际当下营收增速仅低两位数,远不及2020年时的表现,因此,很难想象估值会涨到5倍。

华虹的业绩增速虽然高于中芯国际,但目前的水平也只是在20%左右,同样无法匹敌上一轮牛市时50%的水平。

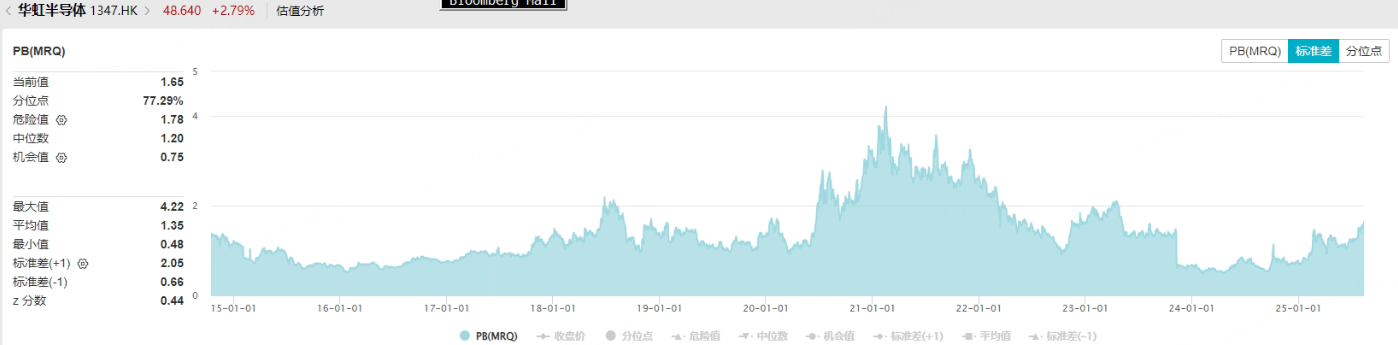

好在华虹现在市净率只有1.65倍,距离高点时的4倍有相当大的空间:

由此来看,华虹牛市行情或尚未结束,毕竟当下的产能利用率非常高,存在涨价预期。在基本面未出现拐点前,如果港A牛市继续,华虹必然还有上升空间: $华虹半导体(01347)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61