京东,Q2,亏惨了!

刚刚,京东公布了二季报,营收大超预期:

受此影响,京东盘前股价一度涨超3%,但很快跳水,涨幅大幅收窄: $京东(JD)$

从盘前走势来看,投资者对京东颇为纠结,背后原因不难理解,一面是国补带动下营收高速增长,一面是外卖大战下利润失速,确实很难让人乐观起来。

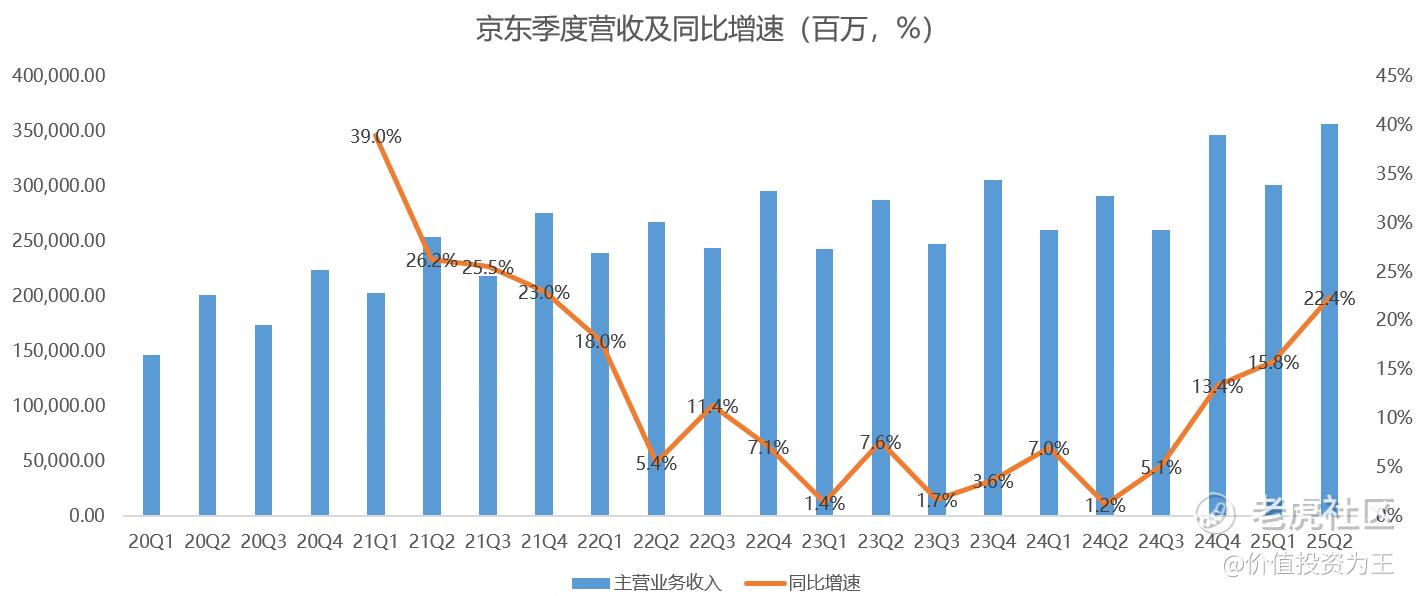

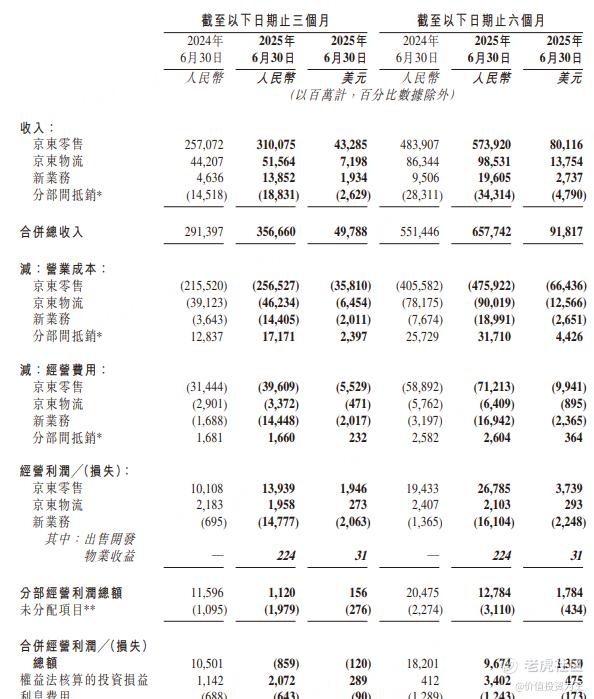

具体来看,今年二季度,京东营收达到3566.6亿,同比增长22.4%,增速创三年以来记录,大超分析师预期的3354.6亿:

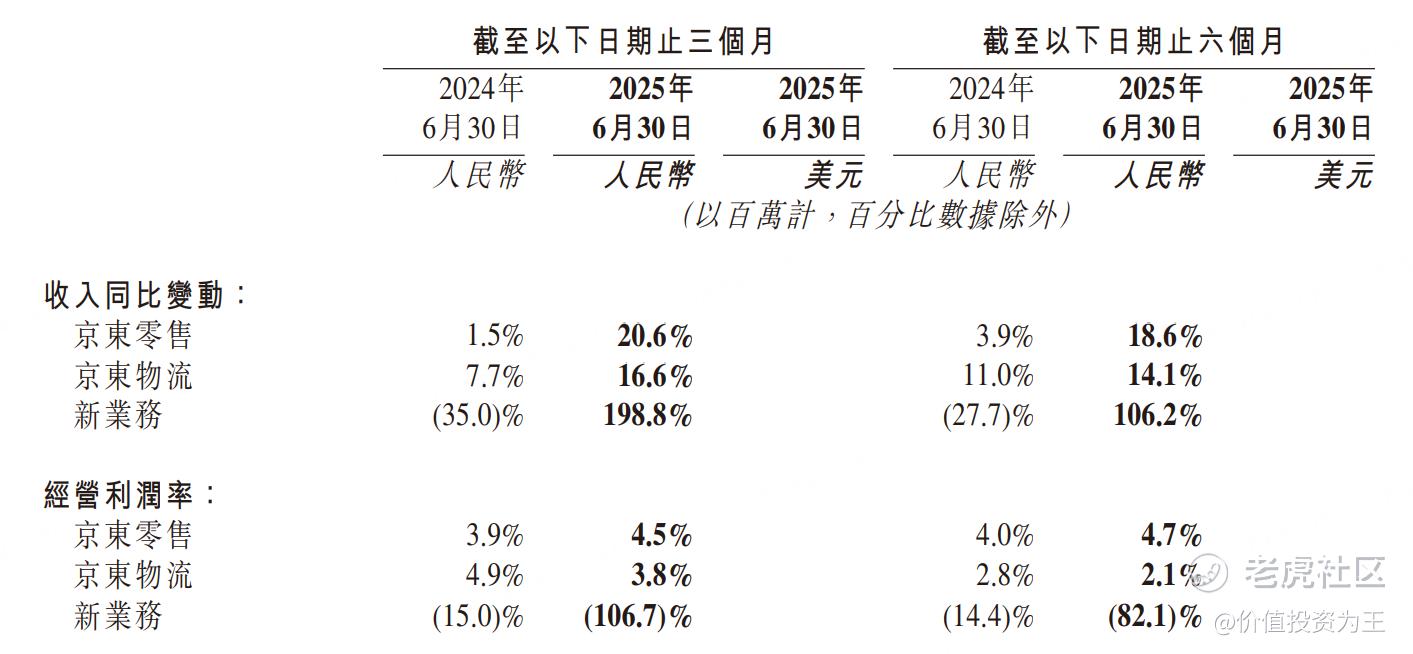

京东业绩恢复高增,主要是国补带动京东零售及物流业务持续增长,其中,京东零售二季度营收3101亿,同比增长20.6%;京东物流营收515.6亿,同比增长16.6%:

除主业外,新业务在二季度营收突破百亿大关,达到138.5亿,同比暴增198.8%,主要是外卖业务拉动。

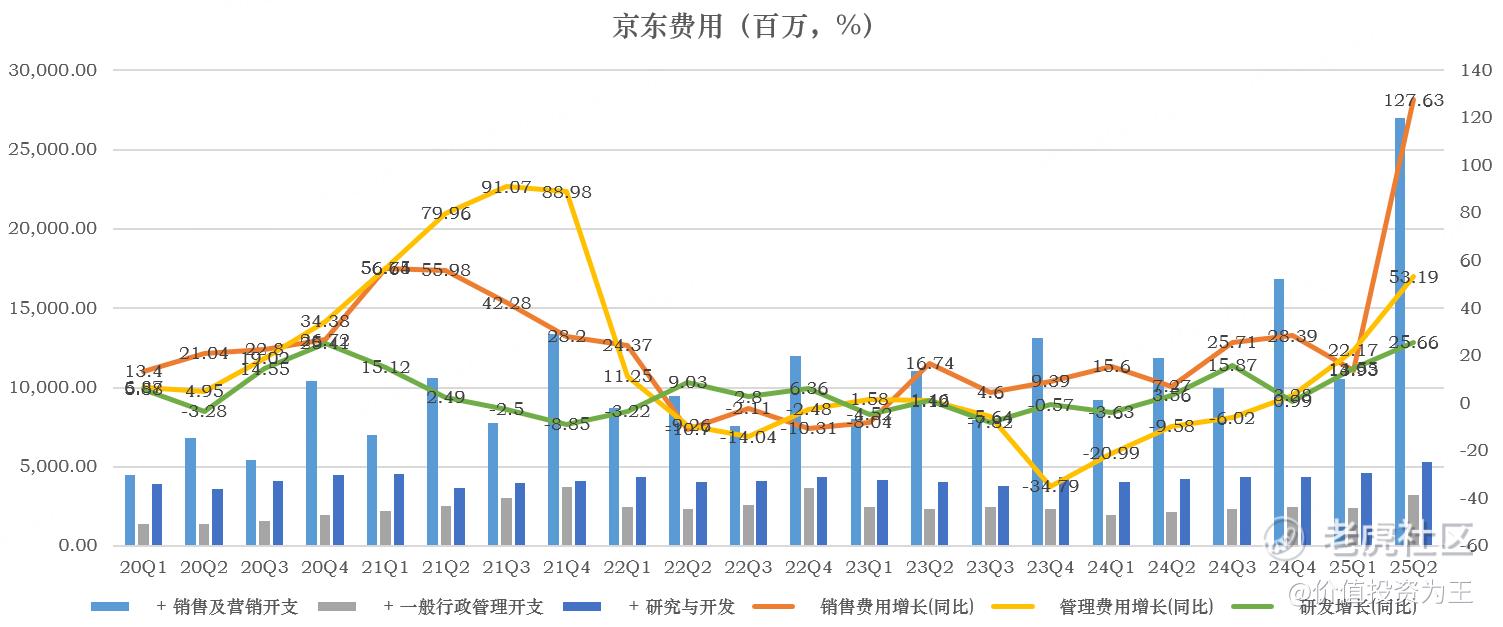

虽然收入增速喜人,但因为外卖大战,京东投入了巨大的人力及宣传费用,二季度,京东销售费用高达270亿,同比暴增128%;行政费用32.7亿,同比大增53%;研发费用53亿,同比增长26%:

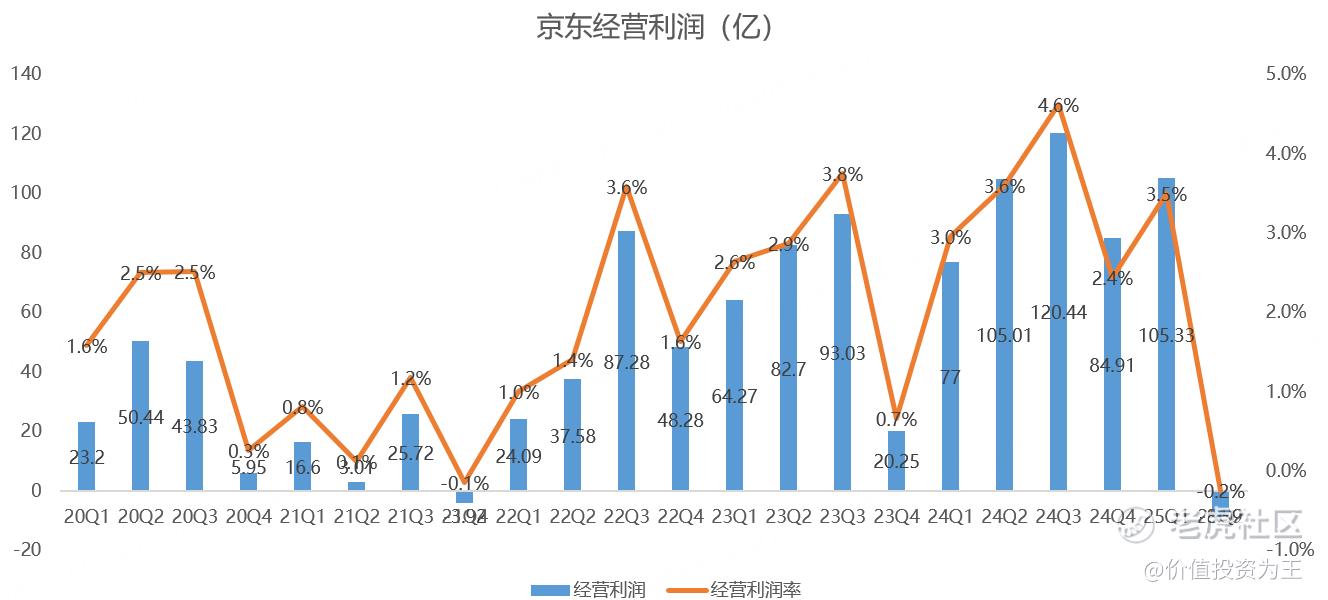

巨额的费用投放导致二季度经营利润由盈转亏,从去年同期的盈利105亿,到今年二季度亏损8.6亿,真是惨烈:

经营利润转亏,主要是外卖业务初期费用投放巨大,包括营销费用、人力招聘等。二季度,新业务经营亏损高达148亿!京东的主业,即零售业务,二季度经营利润139.4亿,同比增长38%:

虽然经营利润由盈转亏,但在投资收益及利息收入带动下,京东二季度净利润依然是正的,为62亿,同比下滑51%。

利润下滑幅度虽然好于预期,但终究是增收不增利,而且外卖大战看不到结束的可能,于美团而言,外卖是主业,于京东而言,外卖是加固零售护城河必须要做的事情,都是兵家必争之地。

纵使京东打赢了外卖大战,利润率也薄的惊人,像美团,主要的利润并不是来自外卖,而是酒旅。

外卖更像是维系用户的手段,靠这个提升利润,不现实。

当下,京东靠着国补,零售主业风生水起,但到了今年下半年,尤其是四季度,国补拉动作用下降,叠加去年高基数,京东增速恐怕没有当下亮眼。

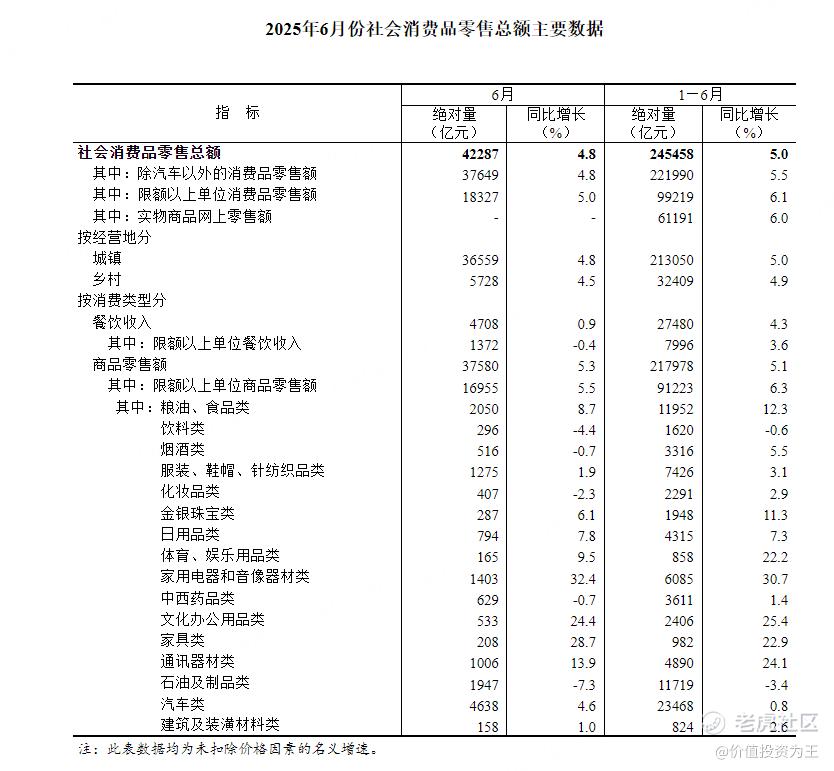

根据统计局公布的数据,今年6月,我国社会消费品零售总额同比增长4.8%,但主要是家电、手机等国补产品带动,其他未补贴的商品表现堪忧:

因此,消费依旧疲软,很难想象国补红利消退后,京东还能否大力补贴外卖业务。

内卷之下,京东怕是很难跟上中概股行情。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61