吉利:“硬刚 “比亚迪,能撼动王者地位吗?

$吉利汽车(00175.HK)(0175.HK)于北京时间 2025 年 8 月 14 日港股午盘时间发布了 2025 年半年度报告,来看核心:

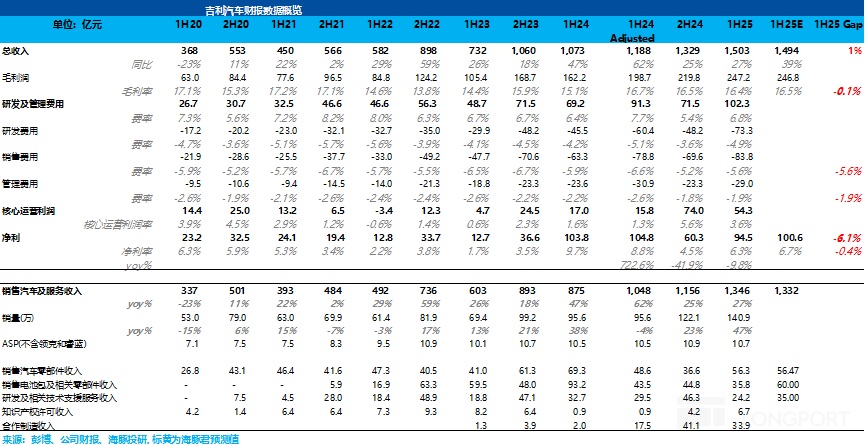

1. 汽车销售收入略超预期,但整体卖车单价还在同比下滑:1H25 吉利的卖车收入 1346 亿,同比上升 27%,略超市场预期 1332 亿。

但吉利整体的卖车单价还在同比下滑,卖车单价从 1H24 11 万元同比下滑至 1H25 9.6 万元,主要由于:

① 车型结构的下沉,吉利的高端系列销量表现平平:吉利车型结构中的中高端车型极氪和领克仍然表现平平,极氪 + 领克同比增速放缓,在车型结构中占比环比下滑 5 个百分点,而带来主要增量的仍是低价的吉利系列。

② 卖车单价的继续下滑:从三个品牌的表现来看,极氪 1H25 的卖车单价从 24.6 万元同比下滑 1.6 万元至 23 万元,领克 1H25 的卖车单价 13.7 万元,同比持平,而吉利汽车的整体卖车单价从 8.9 万元同比下滑仅 1 万元至 8 万元,主要由于低价的吉利心愿系列的占比提高(对标比亚迪海鸥车型)。

2. 但整体毛利率因为规模效应的释放,基本符合预期:吉利 1H25 毛利率 16.4%,在卖车单价同比大幅下滑时,毛利率仅同比下滑 0.3 个百分点,也基本符合预期,主要由于卖车销量的环比提升带来的规模效应的释放(卖车销量同比提升 47%),单车固定的摊折成本还在环比下行。

3. 核心运营利润在同比提升,整合一个吉利后费用控制合理:从核心运营利润来看(毛利 - 三费-SBC 费用),核心利润率环比上行 2.3 个百分点至 3.6%,主要由于整合” 一个吉利” 后费用控制合理,叠加销量的杠杆效应释放。

4. 净利同比下滑主要由于去年同期有出售附属公司的一次性收益确认,问题不大:1H25 净利同比下滑-10% 至 95 亿,主要由于 1H24 有近 75 亿的出售附属公司的一次性收益确认,导致基数较高。

5. 二季度单车净利环比下滑,主要由于汇兑损益确认的减少,单车核心运营利润基本环比一季度持平:二季度单车净利 0.5 万元,环比上季度 0.8 万元下滑 0.3 万元,主要由于汇兑损益确认的减少,而单车核心运营利润 0.4 万元, 基本环比和一季度持平。

海豚君观点:

整体来看,吉利在上半年的卖车进程中,仍然表现不错。2025 年上半年吉利整体销量 141 万辆,同比上行 47%,主要由于低端车型吉利的放量(吉利销量同比增长 57%),管理层也因此提高了 2025 年的销量目标,从之前的 271 万辆提升至 2025 年的 300 万辆。

而在最关键的新能源转型速度上,吉利已经在稳步推进中,1H25 新能源汽车占比达到 51%,同比提升 17 个百分点。而二季度的新能源汽车占比已经过半,达到了 55%,环比一季度也上行 7 个百分点。

吉利新能源转型的加速仍然主要受益于吉利的中低端系列心愿 + 银河系列的放量所带来,而这也要得益于吉利对比亚迪的 “贴身肉搏” 下:

a) 切换技术方案降本:通过在插混技术路线上从原本三档 DHT 方案降低至单档 DHT 方案(大概能降本 5000 元),且通过降低发动机马力,其实本质上就是原先吉利方案更兼顾全场景用车(尤其高速场景下会更有优势),但 7-15 万价格带用户大部分用车场景集中在城市用车上,且以性价比为核心导向,所以吉利做了这样的转变。

b) 比亚迪价格战受 “反内卷” 限制,给了吉利竞争窗口期:吉利对标比亚迪的心愿 + 银河系列的销量的放量,除了在技术端的追赶 + 切换技术方案降本外,也主要由于比亚迪价格战受 “反内卷” 限制,价格战趋缓,给了吉利竞争窗口期。

c) 整合增效:之前吉利旗下子品牌太多,无论是资源浪费还是内部内耗都非常严重,而这次整合,其实也是为了缩减销售成本,更重要的是对三费端的严控。

极氪与领克合并后 1H25 管理费用率降至 1.9%,销售费用率降至 5.5%,研发投入为 83 亿元(同比减少 8.8%)。

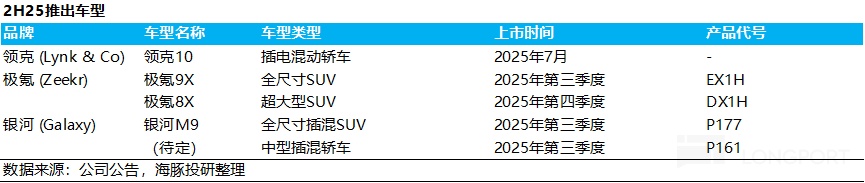

而从下半年三大品牌的车型推新速度来看,极氪因为下半年车型走的高端路线,明显不是走量的车型,所以吉利下半年放量的主力仍在于在于银河系列(银河 A7,银河 M9), 以及领克 10。

海豚君预计,在 ① 明年购置税退坡前的抢装,② 吉利新车周期继续放量,③ 比亚迪竞争趋缓下,300 万销量目标达成可能性大。

如果按照 300 万销量预计,当前股价对应的 2025 年 P/E 倍数在 12 倍左右,估值相对合理,按照历史估值顶部 13-14 倍 PE 来测算,潜在涨幅大概还有 10%-20% 的上涨空间(21-23 港元)。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61