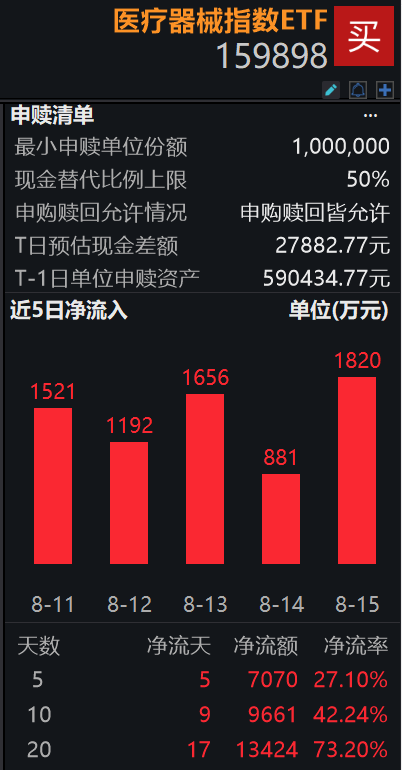

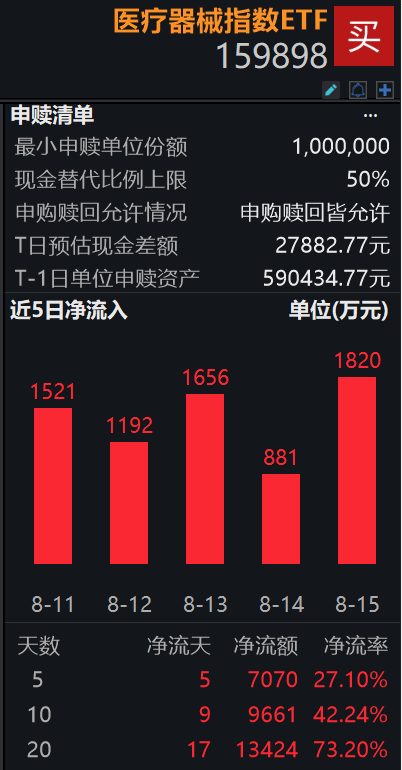

情绪叠加政策双重催化,医疗器械指数ETF(159898)单周获7000万元资金净申购,最新规模刷新上市新高

上周A股放量突破关键点位,多个板块站上风口成为资金关注的焦点。其中医疗器械板块时隔4年之后,再度走进主流资金视野。

深交所数据显示,上周医疗器械指数ETF(159898)累计获超7000万元资金净申购流入,基金最新规模升至3.36亿元刷新上市新高。

拉长周期看,该ETF近20日中有17个交易日获资金大举增仓,累计增仓额超1.34亿元。

近期除了市场情绪层面的催化,医疗器械政策面出现多个积极信号,这也是近期推动市场资金持续增仓该板块的主要原因。

首先:第11批药品集采已启动,不再以简单的最低价作为参考。政策持续优化集采报量和中选规则,破除唯价格论,并明确提出报价不能低于成本价,释放积极信号,国产厂商部分产品价格或迎来边际回暖。

其次,7月中下旬,国家医保局围绕“医保支持创新药械”主题连续召开五场座谈会。这延续了此前多部委在优化创新药械支持政策、构建多元支付体系的举措,标志着从研发立项、价值评估、医保准入到资本支持的全链条政策体系加速落地。随着政策推进,行业创新活力将进一步激发,产业升级加速,具备自主创新能力的国内企业有望长期受益。

第三,近期国家医保局发文推进医保支付方式改革,以按病种付费为重点全面推进医保支付方式改革,目的是建立全国统一、上下联动、内外协同、标准规范、管用高效的医保支付机制,赋能医疗机构高质量发展。

对此,湘财证券观点认为,近期在国家鼓励创新大背景下创新药产业链表现活跃,虽然医药工业复苏仍有待验证,行业受医保控费压力仍在,但多层次的支付体系正在建立,医疗需求的刚性将共同推动行业企稳回升,综上我们维持医疗服务行业“买入”评级。

兴业证券表示,当前高耗领域集采影响逐步边际出清,部分品种有续标受益逻辑。另有部分品种在集采续标时,其中标价格较首次集采有所提升,在续标执行的第一、第二年中有望迎来量价齐升的边际优化。随着高耗、IVD等行业的一次性业绩影响逐步消解,行业在今年下半年有望重回稳健增长轨道。

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61