军信股份港股IPO,聚焦垃圾焚烧发电,客户集中度较高

日常生活中产生的垃圾可以通过高温燃烧并回收热能用于发电及供热,这是生活垃圾无害化处理的最主要方式,这样既环保,还能赚钱。

目前,垃圾发电领域已跑出不少上市公司,而军信股份(301109.SZ)在A股上市三年多后,又冲击港股IPO。

格隆汇获悉,近日,湖南军信环保股份有限公司(简称“军信股份”)向港交所递交招股书,拟在香港主板上市,中金公司、中信证券为联席保荐人。

军信股份来自湖南长沙,主营业务包括垃圾焚烧发电、污泥处置、污水处理、垃圾填埋和灰渣处理处置等,2022年在深交所上市。截至8月18日收盘,其总市值为113亿元。

如今垃圾发电生意好做吗?不妨通过军信股份来一探究竟。

1

湖南长沙冲出一家垃圾焚烧发电IPO,三年累计派息超12亿

军信股份总部位于湖南省长沙市望城区,其前身湖南军信污泥处置有限公司成立于2011年,并在2017年改制为股份有限公司。截至今年3月底,军信股份共有1610名员工。

招股书显示,军信股份曾在2022年、2023年及2024年分别宣派及派付股息3.69亿元、3.69亿元、5.07亿元,三年累计派息超12亿元。

股权结构方面,截至2025年8月8日,戴道国、李孝春、军信集团及道信投资有权控制军信股份已发行股本总额约64.92%,为控股股东。其中,戴道国与岳母李孝春签订了一致行动协议。

公司董事长兼执行董事戴道国今年62岁,在创立军信股份前,戴道国曾担任湖南军信公路桥梁建设有限公司董事长,自2006年12月起担任军信集团 (前称湖南军信环保建设开发有限公司)的执行董事兼总经理,开始涉足固废处理及绿色能源行业。

执行董事兼总经理冷朝强今年59岁,他曾先后担任军信公路桥梁行政办公室副主任及项目经理,在固废处理及绿色能源行业拥有丰富经验。

执行董事胡世梯今年53岁,1994年7月在湖南师范大学获得化学教育学士学位。胡世梯在仁和环保、仁华环保科技等公司担任高管,2024年11月加入军信股份。

公司执行董事、董事会秘书兼副总经理覃事顺今年39岁,他分别于2007年及2010年获得湘潭大学公共管理学士学位及行政管理硕士学位,曾在军信集团担任主要行政及项目协调职务。

此外,戴道国的侄子戴彬担任公司执行董事兼首席财务官,戴彬今年35岁,曾任职于军信集团财务部。他通过参加远程学习课程的方式于2023年6月获湖南工商大学财务管理专业大学文凭。

2

聚焦垃圾焚烧发电等业务,客户集中度较高

军信股份提供废物综合处理及资源利用专业解决方案,通过长沙垃圾焚烧发电项目、浏阳项目、平江项目提供垃圾清洁焚烧发电及绿色能源。

此外,公司的长沙环保产业园还涵盖各种与污泥、渗滤液、飞灰及其他相关的废物处理项目。

军信股份2024年末完成对仁和的收购,业务进一步扩展至生活垃圾中转处理与转运,以及餐厨垃圾无害化处理与资源利用。但收购后,内部系统差异、员工期望差异及地区监管要求的不同,可能会加大整合风险。

垃圾焚烧发电项目通常通过上网电力销售收入、垃圾处置费实现盈利,而餐厨垃圾处理及资源化利用项目主要通过处理服务费、沼气发电收益、工业级混合油及生物柴油销售实现收益。

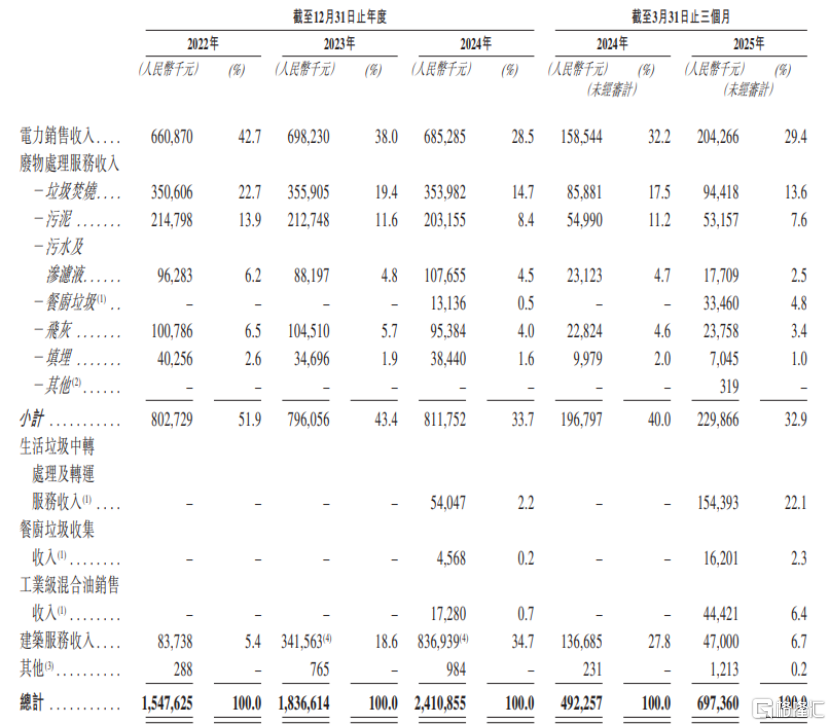

具体来看,2022年至2025年前三个月,军信股份的电力销售收入占总收入的比例从42.7%降至29.4%;废物处理服务收入占比从51.9%降至32.9%;生活垃圾的中转处理、压缩及转运业务从2024年开始产生收入,2025年1-3月占比为22.1%;餐厨垃圾收集、工业级混合油销售等业务收入占比较低。

公司核心业务的财务表现概要,图片来源于招股书

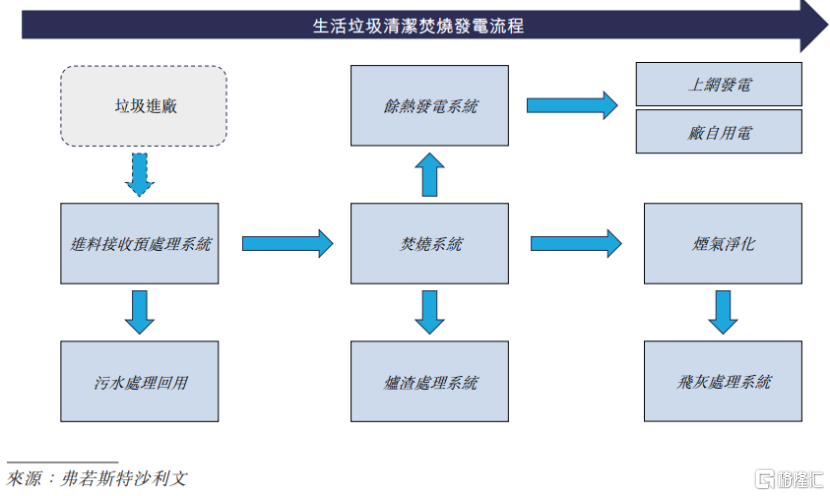

从垃圾焚烧的流程来看,生活垃圾经城市收运系统转运至焚烧厂,称重后暂存于垃圾储坑,渗滤液由底部收集系统送入污水处理系统。

发酵后,垃圾经上料系统供料至焚烧炉,燃油点火及SNCR系统辅助控温与减排,焚烧产生的高温热能由余热锅炉回收发电。

烟气经反应塔、布袋除尘器净化,去除酸性气体、颗粒物、重金属及二恶英,飞灰螯合固化后安全填埋,尾气达标排放。

焚烧及无害化处理流程,图片来源于招股书

2022年、2023年、2024年及2025年1-3月(简称“报告期”),军信股份的供应商包括独立工程承包商及设备供应商,公司向五大供应商的采购额分别占总采购额的22.8%、33.5%、37.1%及34.9%。

报告期内,军信股份的客户主要为当地政府机关及电网公司,包括长沙市城市管理局、国网湖南省电力有限公司、平江县城管局、湖南湘新水务环保投资建设有限公司等,五大客户产生的收入分别占军信股份总收入的93%以上,存在客户集中度较高的风险。

公司的财务稳定性与客户按时付款的能力相关,报告期各期末,军信股份的贸易应收款项总账面值分别约5.94亿元、8.1亿元、18.59亿元、20.64亿元,呈逐年上升趋势,同期贸易应收款项的周转天数分别为111.8、169.0、305.2及271.4天,如果客户无法履行付款义务,公司或会难以收回全部付款。

此外,截至2025年7月15日,军信股份的总债务约29.6亿元,较高的债务水平可能使公司面临流动性风险。

3

公司毛利率存在波动,行业集中度较低

近几年,军信股份的业绩呈增长趋势,但毛利率存在波动。

2022年、2023年、2024年及2025年1-3月,军信股份的营业收入分别约15.48亿元、18.37亿元、24.11亿元及6.97亿元,对应的净利润分别约5.87亿元、6.53亿元、6.86亿元及2.36亿元。

其中,2024年公司总收入增长,主要由于与浏阳项目和平江项目有关的建筑服务收入增加及收购仁和。

2022年至2024年,军信股份的毛利率呈下滑趋势,分别为55.9%、51.2%、41.5%,2025年前三个月升至53.9%。

近年来,随着城市化进程的持续推进,中国垃圾焚烧发电进厂处理量及增长将趋于稳定。同时,历史填埋垃圾对土壤造成的污染问题亟需通过焚烧处理解决,以往历史留存的垃圾得以重新进厂进行无害化焚烧处理,进一步扩大了市场空间。

2024年我国生活垃圾产量达到2.6亿吨,同时垃圾焚烧进厂处理量增长至2.2亿吨,2020年至2024年垃圾焚烧进厂处理的复合年增长率为10.8%。

预计2025年至2029年,全国垃圾焚烧发电进厂处理量的复合年增长率为7%,到2029年将达到3亿吨以上。

图片来源于招股书

自2019年中国全面推行垃圾分类以来,餐厨垃圾已被纳入专门的收集处理系统,这也推动了我国餐厨垃圾处理及资源化利用市场的快速增长,从2020年的97亿元增长至2024年的195亿元,期间复合年增长率为19.1%。

随着垃圾分类覆盖面的扩大、收运体系逐步完善及资源化技术持续成熟,餐厨垃圾单独收运及无害化处理比例逐年提高。预计2025年至2029年,中国餐厨垃圾处理及资源化利用市场规模将以20.1%的复合年增长率增长,到2029年达到639亿元。

竞争格局方面,中国垃圾焚烧占比远高于全球平均水平,培育出具备规模优势的头部企业。但我国垃圾焚烧发电行业集中度较低,大部分企业以政府特许经营权在当地经营,全国性企业较少,前十大企业市场集中度仅为30%。

而特许经营权获取能力、技术创新和资金实力是竞争要素。随着环保标准提升,预计市场会通过并购进行整合。

按2024年全国垃圾焚烧发电厂日处理能力计算,军信股份排名全国第四;按全国餐厨垃圾处理的单体项目日处理能力来算,公司排名全国第三,其中垃圾提油率全国第一。但公司仍面临着来自光大环境、康恒环境、旺能环境、上海环境、绿色动力、粤丰环保、瀚蓝环境等同行的竞争。

值得注意的是,目前军信股份营运中的所有项目均坐落于湖南,公司业务受湖南省政策及经济状况影响。而且报告期内,公司受惠于一些优惠税务待遇,未来如果享有的优惠税务待遇发生变更或中止,将导致税务支出增加。

军信股份还计划出海。截至2025年8月8日,公司已启动四项海外扩张计划,即吉尔吉斯斯坦比什凯克、奥什市、伊塞克湖、哈萨克斯坦阿拉木图,但海外营运也面临着当地政策变化、文化差异、汇率波动等风险。

本次港股IPO,军信股份拟募集资金用于海外及国内与废物综合处理及资源利用有关的未来项目、持续研发和创新及一般公司用途。

总体而言,军信股份所处的垃圾焚烧发电及餐厨垃圾处理行业存在一定增长空间,公司收购仁和后,业务范围进一步扩大,业绩也有所增长,但客户集中度较高、贸易应收款项逐年上升、毛利率波动等经营隐忧也不容忽视。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61