双登集团开启招股:储能细分领域的龙头企业

8月18日,双登集团股份有限公司正式启动全球发售,计划发行5855.7万股H股,发售价为每股14.51港元,香港发售股份585.6万股,国际发售股份5270.1万股,另有超额配股权。公司预计在8月26日正式登陆港交所。此次上市由中金公司、华泰国际、建银国际等知名机构担任联席保荐人及相关财务顾问。此次上市,公司还引入了三水创投作为基石投资者,认购约2.2亿人民币的股票。

公司概况:储能领域的深耕者与领军者

双登集团成立于2011年,总部位于中国江苏省泰州市,是大数据及通信领域能源存储业务的领军企业,专注于储能电池及系统的设计、研发、制造和销售。其核心产品涵盖锂离子电池(以磷酸铁锂电池为主)及铅酸电池,广泛应用于通信基站、数据中心、电力储能等场景,凭借多样化的产品组合满足不同客户在可靠性、成本效益及环保性上的需求。

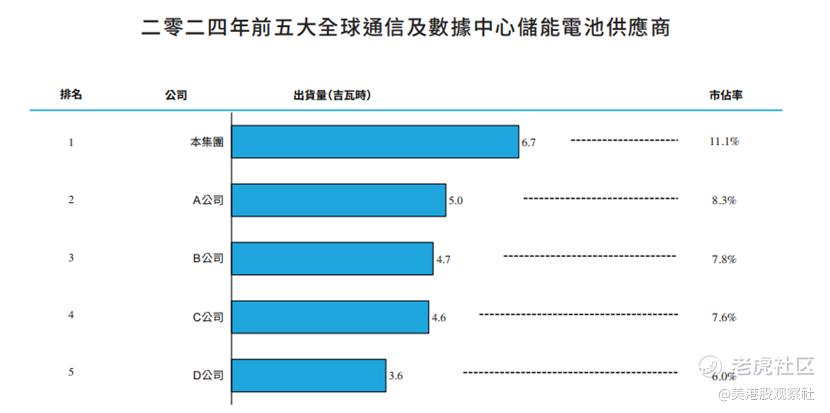

经过十余年发展,双登集团已奠定坚实行业地位。截至2024年12月31日,服务了5家全球十大通信运营商及设备商、近30%的全球百大通信运营商及设备商,以及中国五大通信运营商及设备商;在中国市场,服务了80%的十大自有数据中心企业和90%的十大第三方数据中心企业。根据弗若斯特沙利文数据,2024年其在全球通信及数据中心储能电池供应商中出货量排名第一,市占率达11.1%;以新增装机容量计,在全球储能电池供应商中排名第十二,市场份额2.5%,充分彰显了其在细分领域的竞争优势。

业务模式:专注通信基站和数据中心细分领域

双登集团的主营业务围绕储能电池及系统展开,形成了覆盖通信基站、数据中心、电力储能等多场景的产品矩阵。在通信基站领域,其储能电池为防止停电及电力短缺导致的网络瘫痪提供保障,还能利用峰谷电价差帮助客户优化成本;数据中心场景中,产品可提供紧急备用电源并助力能源使用优化;电力储能场景则涵盖电源侧、电网侧及用户侧,协调电力产消、缓解电网壅塞。此外,其产品还应用于不间断电源供应(UPS)及车辆启动停止等其他场景。

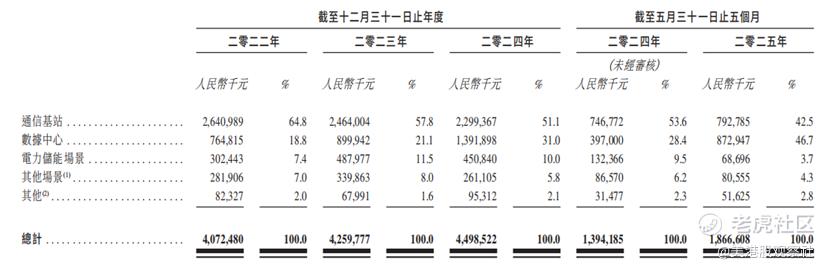

从收入结构看,近年来呈现明显的业务重心转移趋势。2022年至2024年,通信基站领域收入占比从64.8%降至51.1%,而数据中心领域收入占比从18.8%升至31.0%,成为增长最快的业务板块。按产品划分,铅酸电池收入占比从2022年的59.5%升至2024年的64.6%,锂离子电池收入占比则有所下降,这与数据中心对铅酸电池的稳定需求及产品市场竞争格局密切相关。截至2025年5月,数据中心收入占比进一步提升至46.7%,成为第一大收入来源,体现了公司对市场需求变化的精准把握。

财务分析:收入利润稳健增长

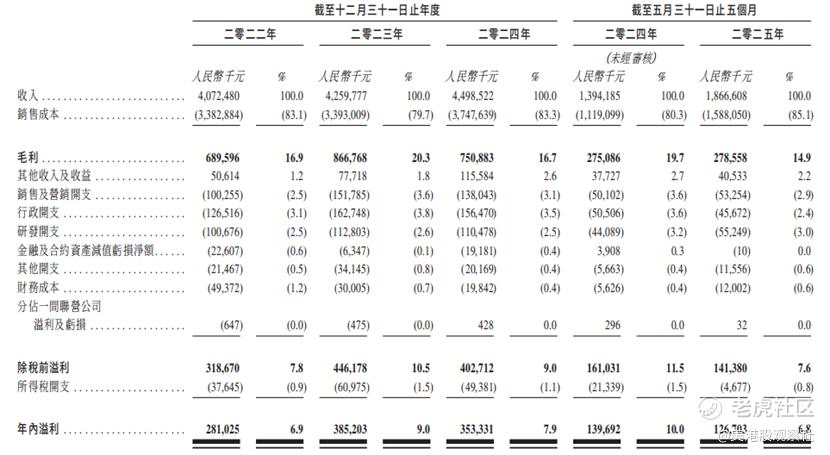

双登集团近年来收入保持稳步增长,2022年至2024年,总收入从40.72亿元增至44.99亿元,年均复合增长率约5.1%;截至2025年5月31日的五个月,收入达18.67亿元,较2024年同期的13.94亿元同比增长34%,增速显著提升,主要得益于数据中心储能电池需求的爆发式增长。盈利方面,2022年至2024年年内溢利分别为2.81亿元、3.85亿元、3.53亿元,整体保持在较高水平,2025年前五个月年内溢利1.27亿元,延续了盈利韧性。

毛利率和净利率整体稳健。2022年至2024年,毛利率分别为16.9%、20.3%、16.7%,2025年前五个月为14.9%,波动主要受原材料价格及产品结构变化影响,如2024年锂离子电池原材料价格下降拉低整体毛利率。净利率方面,2022年至2024年分别为6.9%、9.0%、7.9%,2025年前五个月为6.8%,反映出公司较强的盈利能力。

竞争优势:技术、客户与规模的多维壁垒

双登集团的核心竞争优势首先体现在技术研发实力上。多年来持续投入研发,2022年至2024年研发开支分别为1.01亿元、1.13亿元、1.10亿元,打造出安全性高、成本效益优、性能优越的产品,如在数据中心“备电+循环”复合储能项目上的创新应用,成功助力雄安城市超算中心成为国家绿色数据中心。

其次,优质且稳定的客户群体构筑了深厚壁垒。与国内外行业领军企业建立长期合作关系,前五大客户合作平均时长超十年,客户粘性强。同时,其全球化布局逐步完善,产品销往欧洲、非洲、亚洲等18个国家及地区,海外市场收入占比稳步提升。

此外,出色的制造和运营能力形成规模优势。通过优化供应链管理,与供应商建立稳固合作,确保原材料稳定供应,同时不断提升生产效率,形成成本控制能力,这也是其在激烈市场竞争中保持盈利稳定的重要支撑。

行业前景:储能市场爆发式增长

全球储能市场正处于快速扩张期,能源转型推动下,从化石能源向可再生能源变革,带动储能需求激增。根据弗若斯特沙利文数据,全球储能累计发电容量预计从2024年的746.8吉瓦时提升至2030年的6810.1吉瓦时,复合增长率可观。细分领域中,通信基站储能因5G基站快速扩张,全球通信基站累计数量预计从2024年的2100万个升至2030年的4390万个,带动通信储能新增装机容量从43.9吉瓦时增至100.2吉瓦时;数据中心储能受人工智能推动,全球数据中心用电量占比预计从2024年的4.0%提升至2030年的10.1%,数据中心储能新增装机容量预计从16.5吉瓦时激增至209.4吉瓦时,市场空间广阔。

竞争格局方面,全球储能电池市场参与者众多,竞争激烈。在通信及数据中心储能细分领域,2024年全球前五大厂商合计市占率约40.7%,双登集团以11.1%的市占率位居第一,领先优势明显。中国市场竞争同样激烈,2024年中国前五大厂商合计市占率约45.9%,双登集团以16.6%的市占率位列第一,在本土市场的龙头地位稳固。随着技术迭代及市场需求升级,具备技术优势、客户基础及规模效应的企业将持续领跑行业。

估值分析:估值相对偏低

按此次发售价每股14.51港元计算,双登集团上市时的市值约为60.48亿港元(以发行后总股本4.17亿股计)。参考其财务表现,2024年净利润3.53亿元人民币,对应市盈率约15.7倍(按港元兑人民币汇率1:0.9175计算)。

从可比上市公司来看,公司的可比公司包括比亚迪、宁德时代、国轩高科、亿纬锂能等,它们的PE市盈率多在20倍以上,双登集团作为细分领域龙头,估值相对偏低,具备一定安全边际。

从新股表现来看,近期港股新股上市放缓,在当前火热的行情下新股资源相对稀缺,新股如银诺医药、中慧生物等均获得了不错的表现。此次上市,双登集团作为细分领域龙头,也有望获得不错的表现。

$双登股份(06960)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61