“硬卷 “红海赛场,零跑血路突围!

$零跑汽车(09863.HK) 于北京时间 8 月 18 日港股盘后发布了 2025 年第二季度财报。本次财报仍然表现亮眼,已经连续三个季度 beat 市场预期。具体来看:

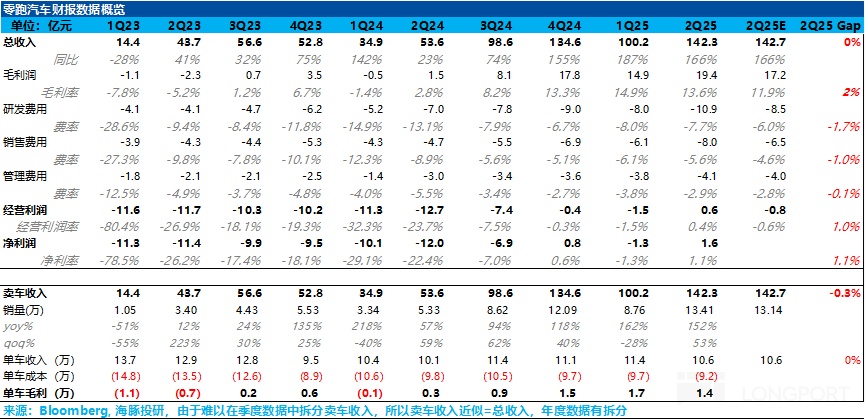

1. 收入端基本和预期持平,卖车单价因为车型结构下沉在环比下滑:本季度收入端 142 亿,基本和市场预期持平,但卖车单价还在环比下滑,主要由于上季度有接近 4.4 亿的技术授权收入的确认(来自于一汽),去除该因素影响,本季度卖车单价实际环比下滑 0.3 万元,主要由于车型结构的继续下沉,以及对现有车型提供的现金优惠。

2. 毛利率端虽然有环比下滑,但仍然表现不错:本季度零跑毛利率 13.6%,超市场预期 12%,主要由于规模效应释放,以及公司持续的强降本能力。如果去除一汽的技术授权收入的确认影响,上季度卖车毛利率 13%,因而本季度毛利率实际是环比上升了。

3. 三费仍然还在加大投入,主要因为智能化和渠道扩展投入不断增加:本季度零跑三费都还在加大投入状态,其中研发费用 11 亿,市场预期 8.5 亿,主要因为智能化投入持续加码,公司计划在年底前实现基于端到端的城市 NOA 能力。

而在销售费用方面,本季度销售费用 8 亿元,市场预期 6.5 亿元,主要因为还在加大渠道铺设,国内零售渠道新增 50 家至 806 家,主要在做渠道下沉,为车型结构中 B 系列的上量做准备。

3. 经营利润和净利润端转正:本季度经营利润端 0.6 亿,已经实现转正,虽然三费投入也还在加大投入阶段,但因为销量提升带来的杠杆效应释放,最后 bottom line 净利润 1.6 亿,也实现了扭亏为盈。

海豚君观点:

整体来看,零跑二季度又再次交出了一份不错的答卷,已经连续 4 个季度持续 beat 市场预期,本季度业绩表现不错的点在于毛利率表现继续超预期(规模效应释放和强降本能力),以及在净利率端在销量杠杆效应释放下成功实现扭亏为盈。

虽然此次表现不错的业绩预期已经部分被打入到股价中,但此次业绩会中,零跑又再次大幅上调销量目标,从之前的 55-60 万辆上调至 58-65 万辆,海豚君认为,零跑今年能实现这个继续上调的目标可能性非常大,具体来看:

① 比亚迪价格战受限,给了零跑相对充足的时间窗口期:

从行业竞争来看,竟对比亚迪因为价格战受到 “反内卷” 的限制,反而给了零跑相对足够的时间窗口期去往比亚迪的基本盘上 5-15 万级车型去进攻,持续吃掉比亚迪的份额。

② 零跑强降本能力使零跑能持续推出相比竞品更高性价比车型:

从零跑自身来看,因为零跑一直以来被持续印证的强降本能力,使零跑有足够的能力去推出更具性价比的车型:如零跑 B10 相比竞品比亚迪元 Plus 配置更高(尺寸更大,纯电续航更长),价格更便宜,外观更具备吸引力,且是首家车企将激光雷达下沉到了 12 万元级车型。

背后仍然反应的是零跑非常考虑用户需求,拥有比较清晰的产品定义,且能通过自研降本,最后出现的结果就是提供 “更低价格,更大空间,更高配置” 且持续满足用户需求的战术,这也是零跑能持续打造爆款车型的根本原因。

③ 四季度旺季开启,零跑 B01 订单量持续保持不错水平,B05 也即将交付:

而从下半年来看,四季度即将迎来销售旺季,零跑 B01 车型仍在持续爬坡中,周订单水平已经来到了 1.4 万辆(对应 run rate 月销近 6 万辆),11 月即将迎来 B05(两厢小型车)的量产交付,预计上调过后的 58-65 万销量目标完成可能性会高。

展望下半年来看,海豚君认为在上调后的销量目前达成情况下零跑今年股价对应还有约 10-25% 左右的上行空间(对应市值 910-1020 亿)。

而展望 2026 年,零跑即将推出 D 系列和 A 系列,补足产品体系,同时出口逻辑是新势力里确定性最强的车企,零跑可能还有继续向上的弹性:

① 出海确定性在新势力里很强:

零跑在新势力中,出口确定性很强,由于自身具备和 Stellantis 合作的渠道力和品牌力托举,二季度仍然还在加速扩张海外渠道,零跑国际渠道净增 100 家,销售渠道都主要往欧洲在铺(零跑国际渠道 600 家,欧洲占比 92%),B 平台和 A 平台车型更适合欧洲对于低价小车的需求,出海确定性相对很强。

② 零跑开启技术授权收入模式的可能性:

如果零跑能持续开启向车企输出电子架构授权的模式,且收入变成一个经常性收入,零跑的估值倍数可能还能有继续向上的空间。

③ 碳积分收入的确认:

由于欧洲有碳排放法规 2025 年-2027 年的时间窗口期,零跑在欧洲销售的电动车可以产生碳积分收入(2025 年 6 月签订协议),而这部分收入基本是纯利润模式(参考特斯拉),提高零跑收入和毛利率水平(交易上限 15 亿元)。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61