小鹏二季报不及预期?

刚刚,小鹏公布了二季报,相比分析师的预期,有喜有忧:

喜的是二季度利润大超预期,优的是收入略低于分析师预期。

对于三季度,小鹏预计收入在196-210亿,不及分析师预期的210.6亿;预计三季度销量在11.3-11.8万辆之间,不及分析师预期的11.9万辆。

受此影响,小鹏盘前股价小幅下跌: $小鹏汽车(XPEV)$

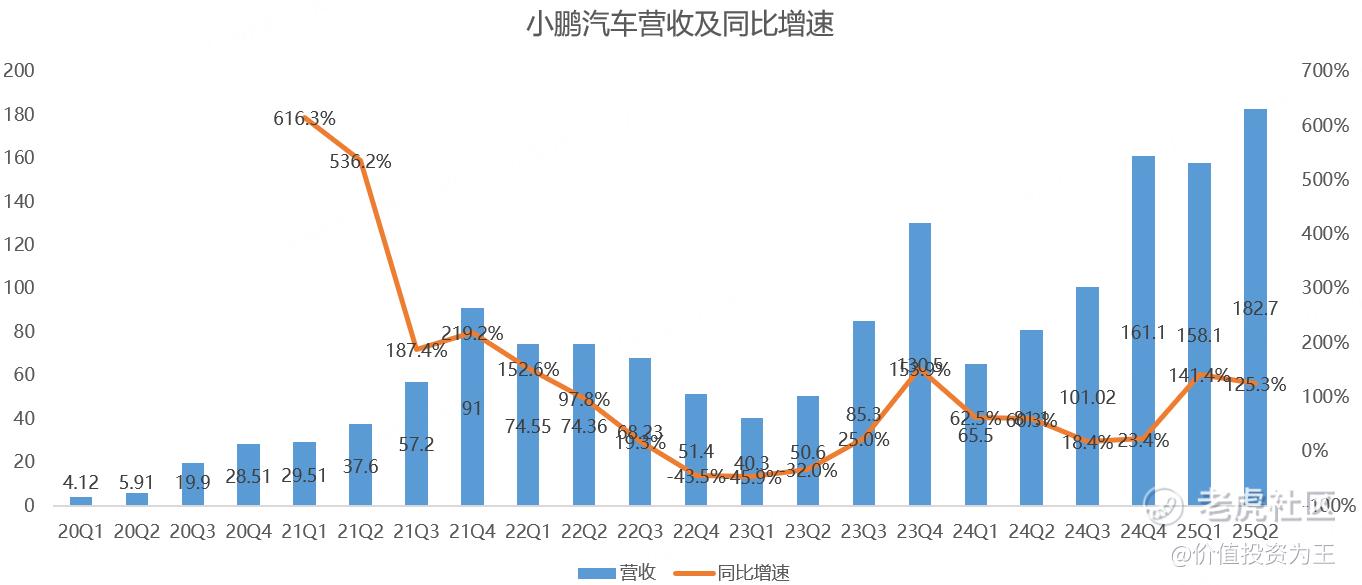

具体来看,小鹏二季度营收182.7亿,同比增长125.3%,略高于管理层给出的175-187亿指引中值,但低于分析师预期的183.8亿:

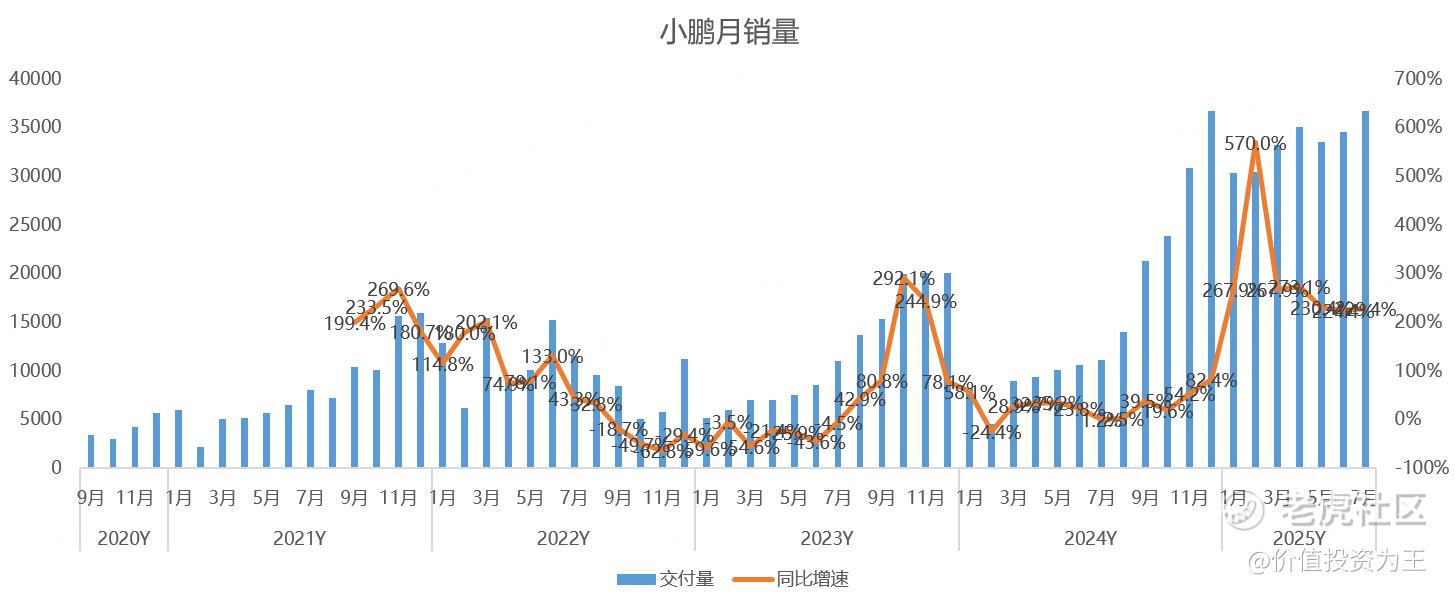

二季度收入不及预期,可能是分析师对单车收入估计乐观了,毕竟对新能源汽车公司来说,季度销量是明牌,像小鹏,二季度交付10.3万辆,同比增长241.6%,增速远高于125%的收入增速:

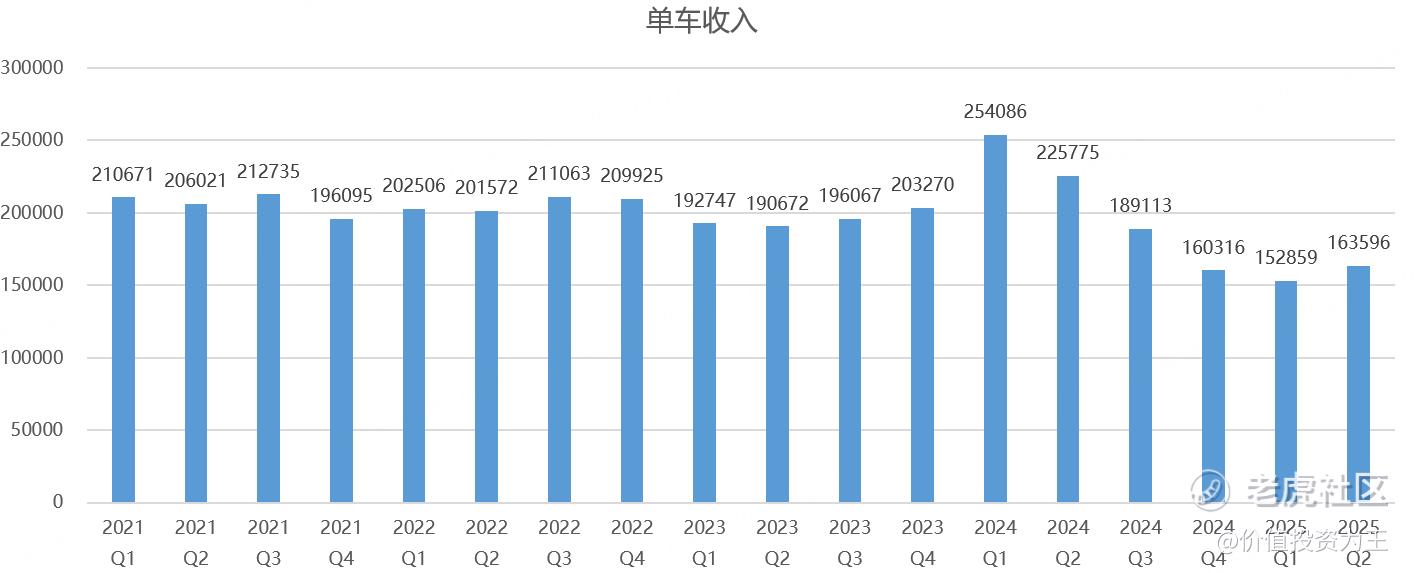

销量增速惊人主要是低价车型mona 03火爆,从单车收入上看,二季度为16.4万,同比下滑27.5%:

不过,从环比看,小鹏单车收入开始回升,环比增长7%,已经触底回升。

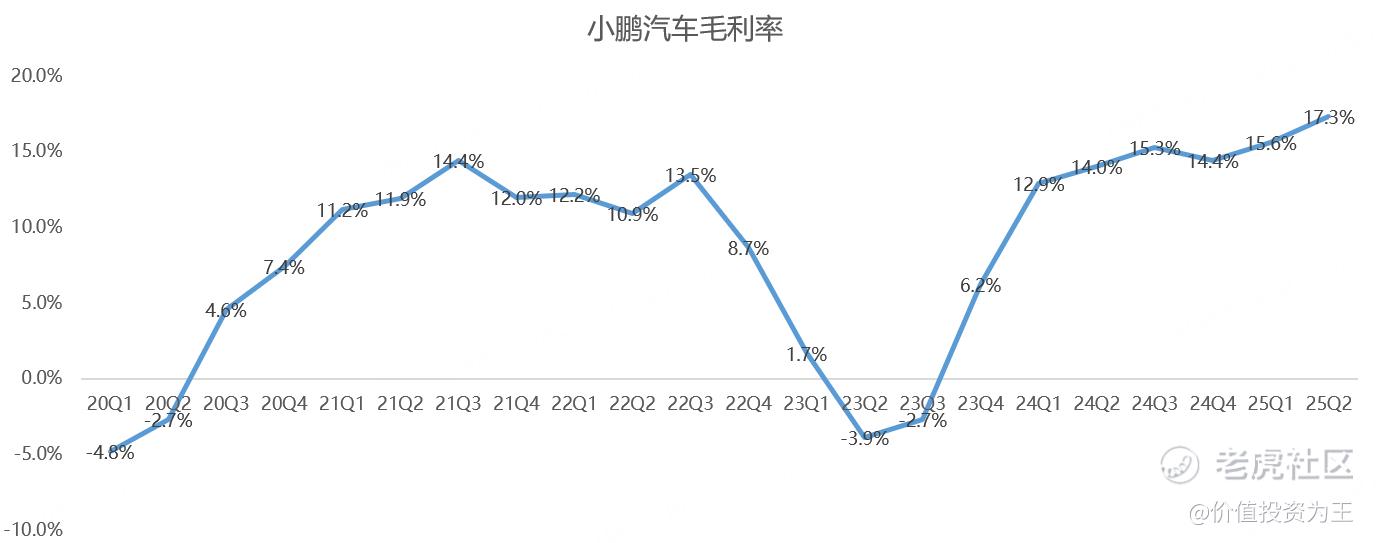

随着销量暴增,规模效应开始带动盈利能力回升。二季度,小鹏毛利率达到17.3%,创历史最高记录,大超分析师预期的15.5%:

其中,二季度汽车销售毛利率14.3%,同样创造历史最佳成绩,大超分析师预期的11.4%:

随着小鹏销量提升,规模效应还会继续带动盈利能力回升,加上小鹏账上类现金资产高达476亿,较一季度增加23亿,小鹏的危机彻底解除了。

从三季度指引来看,销量预测中值在115500辆,7月销量为36717辆,假设平均分布,8-9月单月销量约39391.5辆,较7月仍有不错的环比增长。

由此来看,小鹏的销量仍然不错,但市场太乐观了。

从估值上看,小鹏当前市销率为2.2倍,处于历史较低位置:

相比财报,新能源汽车股价对周度、月度销量更敏感,在月销量持续环比增长的情况下,小鹏的股价恐怕很难大跌。 $小鹏汽车-W(09868)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61