小米Q2:手机暴雷,IOT放缓,万亿市值全靠汽车撑着了!

刚刚,小米公布了二季报,业绩全面超预期:

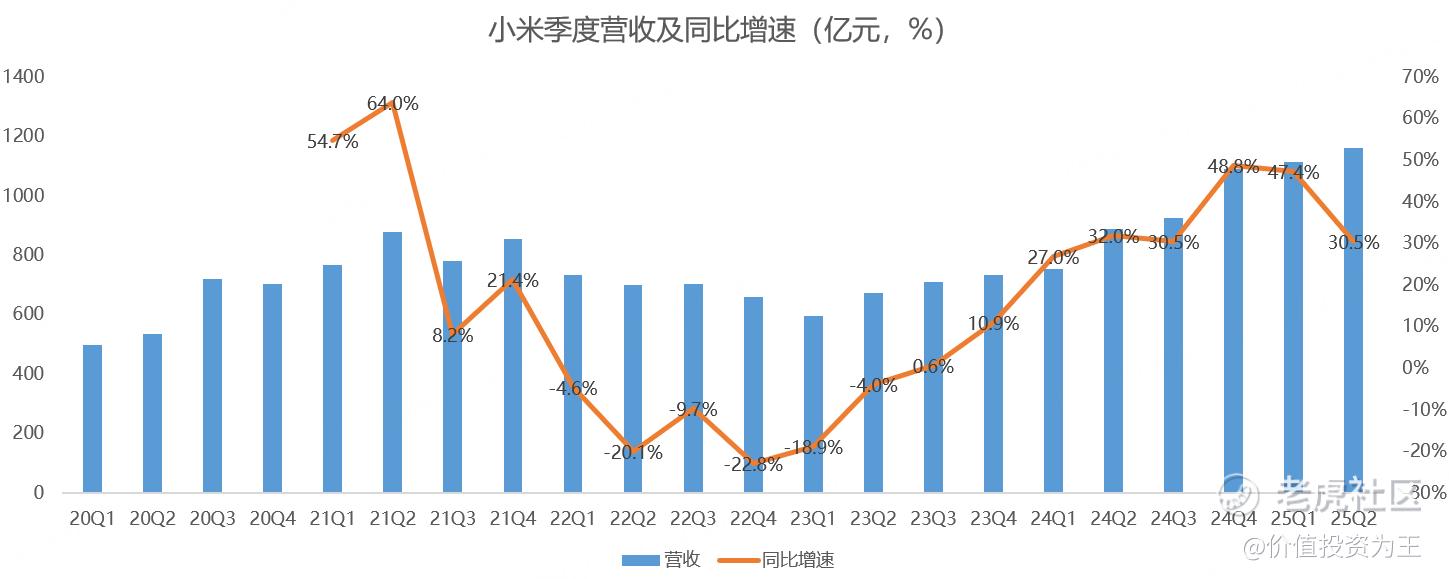

其中,小米二季度营收1159.6亿,同比增长30.5%,略超分析师预期的1149.4亿:

虽然收入超预期,但从增速来看,小米明显迎来了拐点,三季度增速会不会继续放缓?

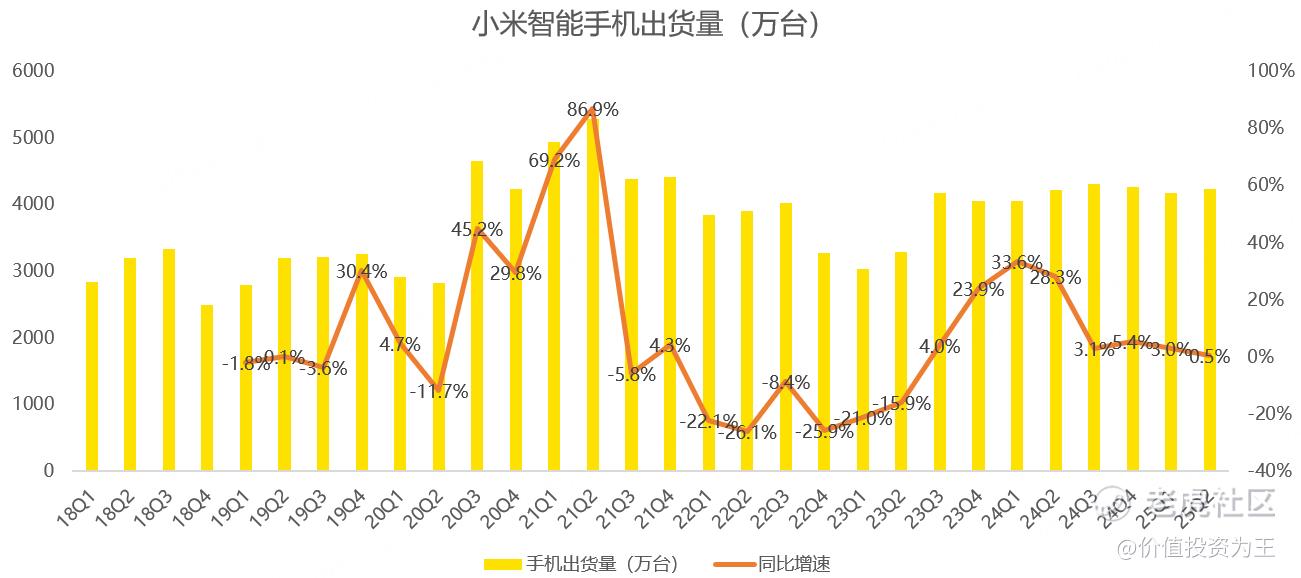

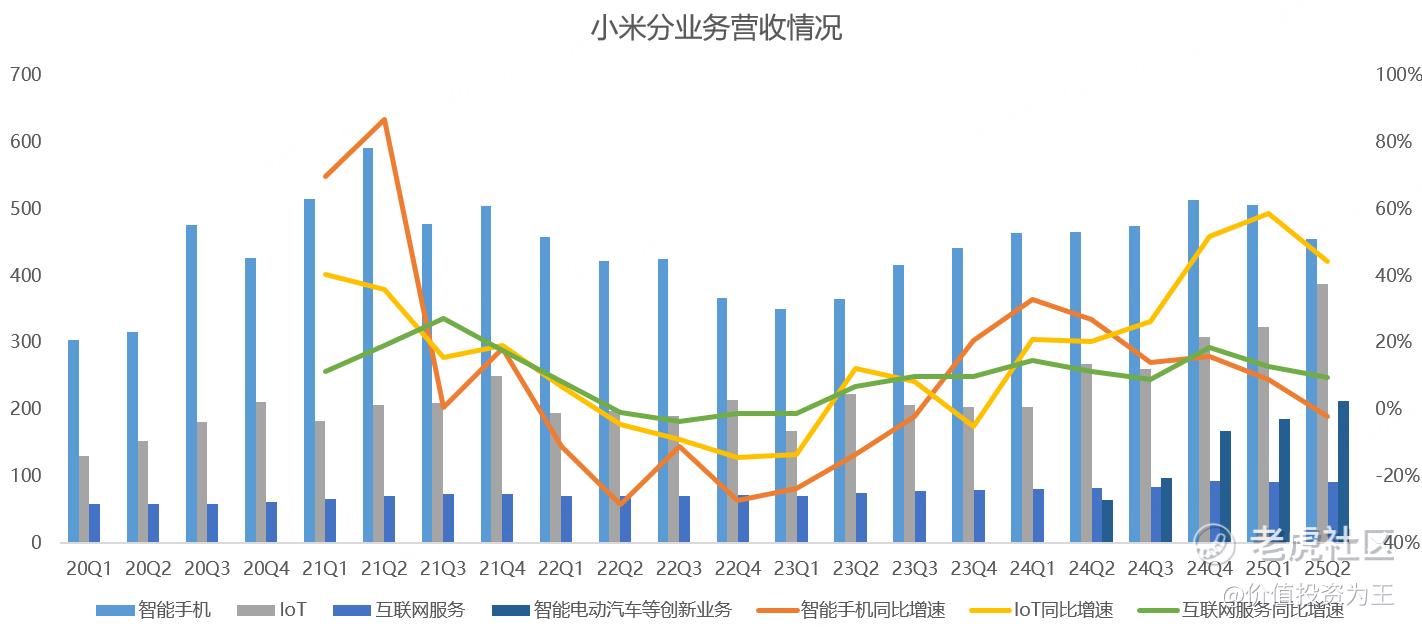

分业务来看,小米手机二季度营收455亿,同比下滑2%,大幅不及分析师预期的479亿。其中,二季度手机出货量4240万,同比增长0.5%,增速较此前明显放缓:

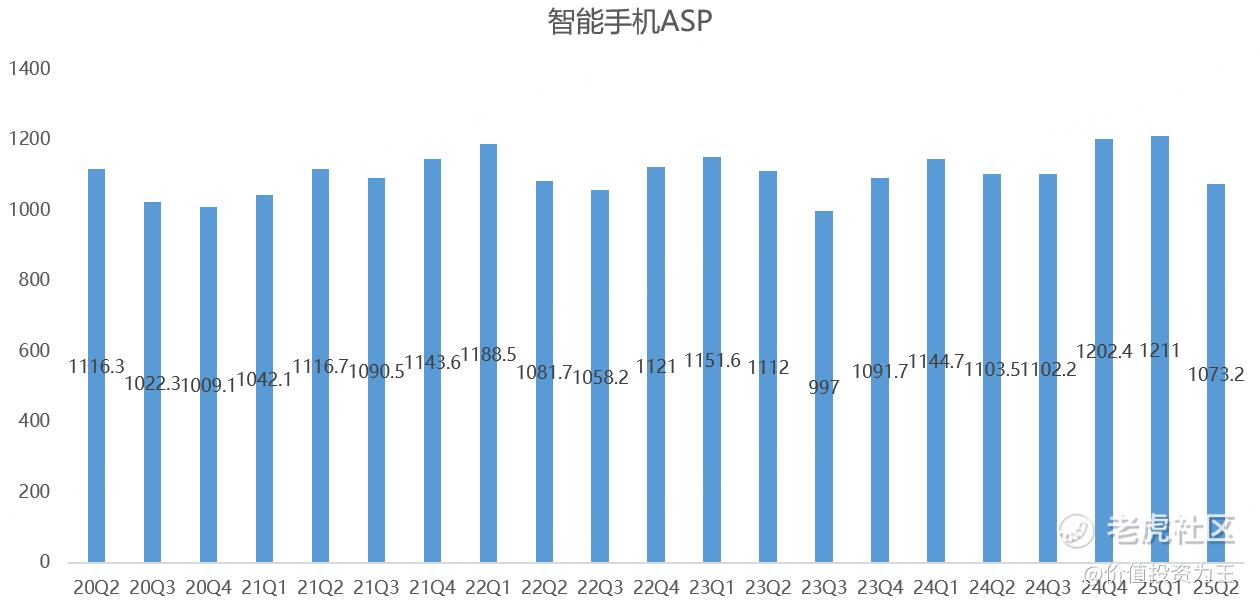

手机单价方面,二季度为1073.2元,同比下滑2.7%,导致手机业务负增长:

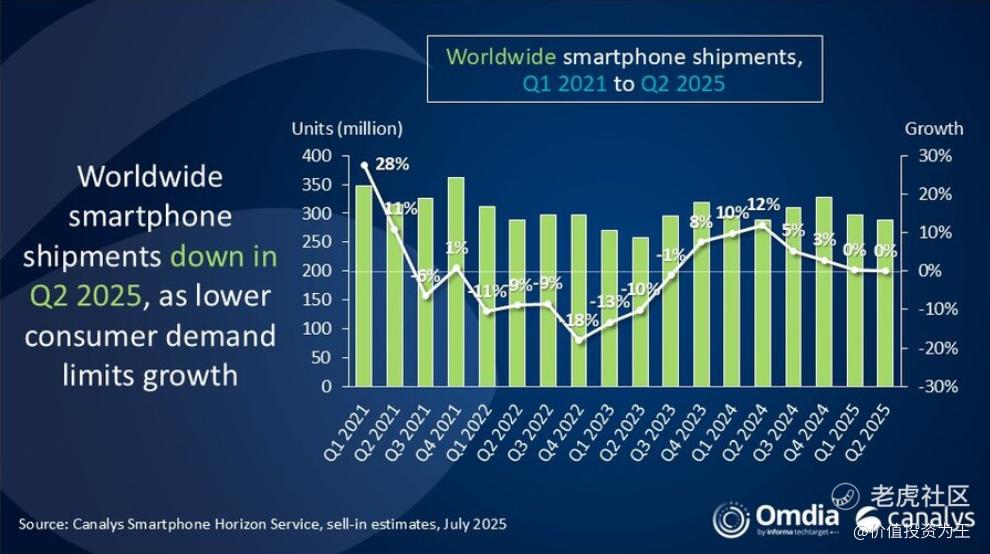

手机业务表现不佳不难理解,根据此前Canalys的数据显示,2025年第二季度,全球智能手机市场同比下滑1%,这是该行业连续六个季度以来的首次下跌:

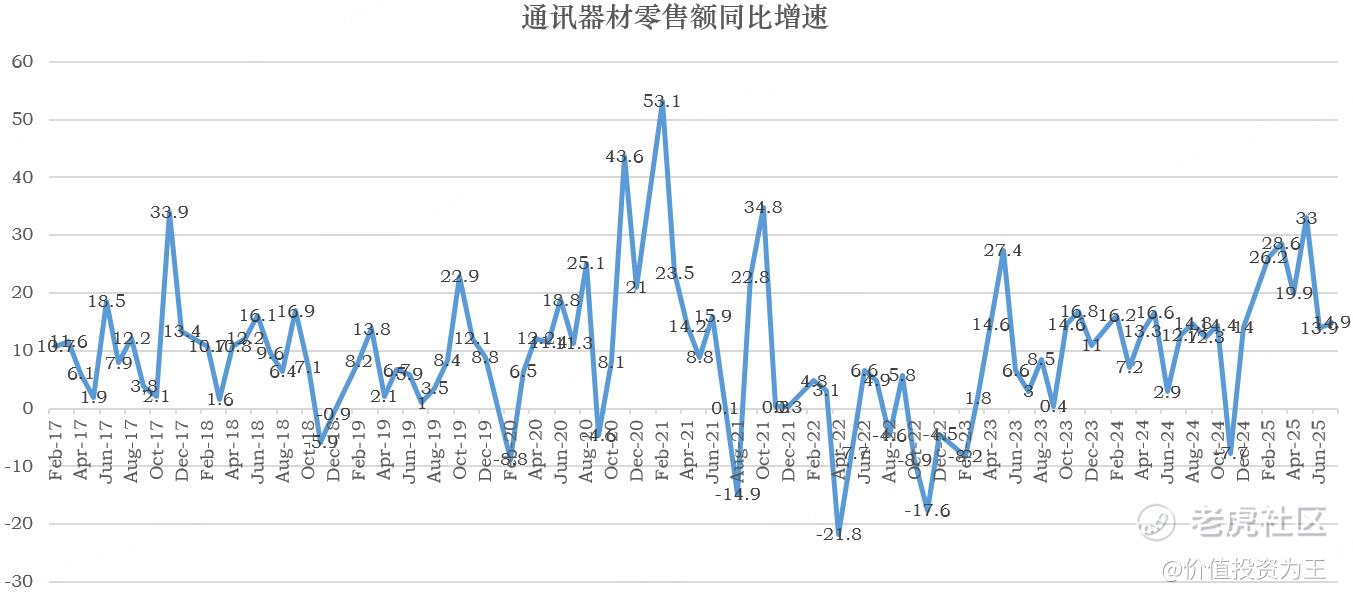

国内方面,在国补的带动下,通讯器材零售额在年初高速增长,但最新的数据显示,6月和7月的零售额增速放缓至14%左右,后续增速可能继续降温,并透支明年业绩:

手机和PC销量早已见顶,最近几年总是周期性波动,因此,小米手机业务或进入新一轮下行周期。

手机拉胯的情况下,与之关系密切的互联网服务收入同样表现不佳,二季度营收91亿,同比增长9.6%,不及分析师预期的92.4亿。其中,广告业务收入为人民币68亿元,同比增长14.6%,大幅低于分析师预期的72亿;游戏业务收入为人民币11亿元,同比增长5.1%,略不及分析师预期的11.04亿。

IoT业务在国补拉动及产品竞争力带动下,二季度营收387亿,同比增长44.4%,虽然超过分析师预期的361亿,但增速较此前两个季度有所放缓。

从家电零售额增速来看,7月同比增速降至28.7%。家电国补始于去年9月,小米IoT业务或将继续放缓。

智能汽车及其他业务二季度收入213亿,同比大增233%,主要是小米汽车销量提升,略超分析师预期的211亿:

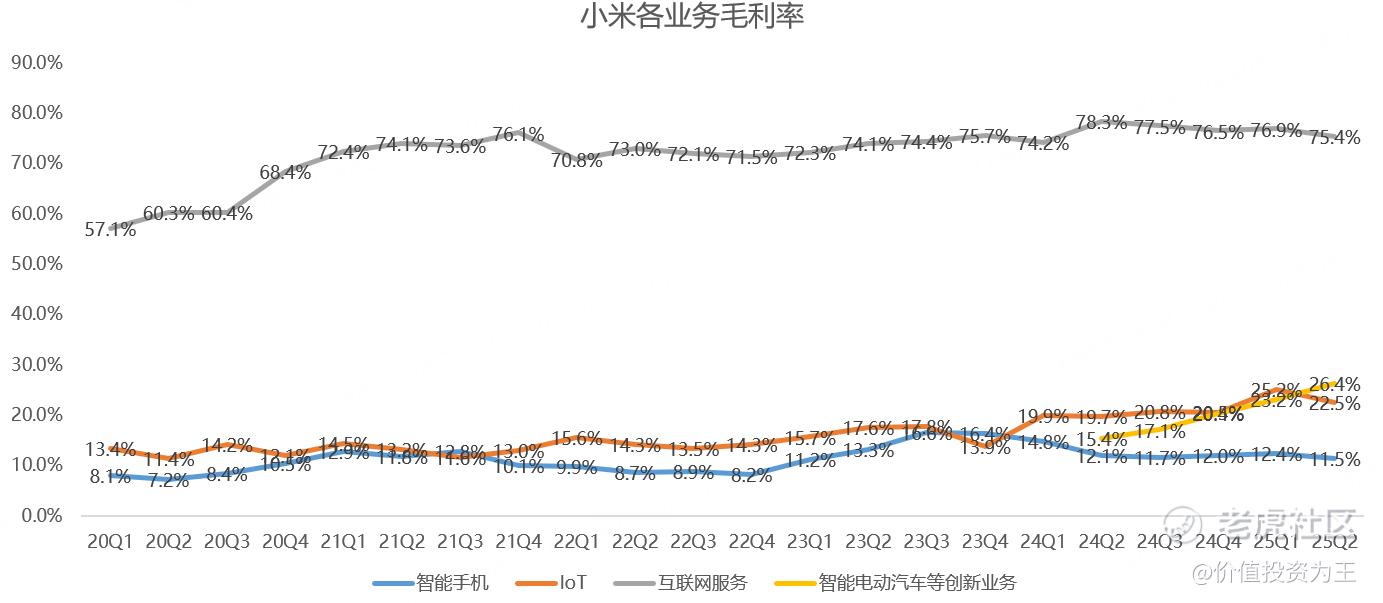

受手机业务下滑影响,二季度该业务毛利率为11.5%,同比下滑0.6个百分点;互联网服务毛利率由78.3%下滑至75.4%;IoT和汽车毛利率表现亮眼,前者为22.5%,后者为26.4%:

2025年第二季度,智能电动汽车及AI等创新业务分部经营亏损为人民币3亿元,今年一季度为5亿,减亏明显。

小米汽车的毛利率在新能源公司中算是顶级的存在,随着产能提升,终将迎来利润释放。

不过,小米当前的市值为1.26万亿人民币,如果手机业务负增长、IoT增速回落,仅靠汽车,能否撑住当下市值?

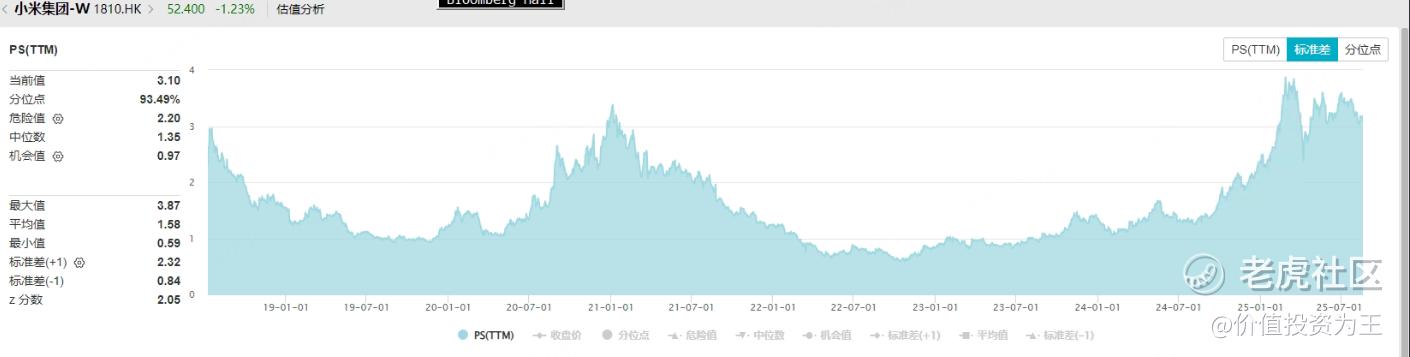

从估值上看,小米市销率在超越2021年顶点后回落,最近股价走势弱于指数,或已是资金在担忧其手机业务放缓带来不利影响:

回顾历史,之前小米股价暴涨来自手机、IoT、汽车、互联网服务四大主业共振,如今,四条腿有2条瘸了,另外一条逐渐乏力,仅有汽车业务还在撑着,这样的表现,市场能乐观起来吗? $小米集团-W(01810)$ $小米集团ADR(XIACY)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61