圣农发展:8月18日接受机构调研,博道基金、创金合信基金等多家机构参与

证券之星消息,2025年8月19日圣农发展(002299)发布公告称公司于2025年8月18日接受机构调研,博道基金陈磊、创金合信基金陆迪、华夏基金李柄桦、招商基金岳昊江、摩根士丹利基金缪东航、长安基金朱施乐、华泰保兴基金王语嫣、天弘基金马雪薇参与。

具体内容如下: 公司经营情况介绍 公司上半年实现收入 88.6 亿元,同比基本持平略增;受益于收购太阳谷产生的非经常性损益,归母净利润大幅跃升至 9.1 亿元,同比增长791.93%;若剔除该因素,扣非规模净利润仍达3.76亿元,同比增速超300%。经营性净现金流表现强劲,达 14.3 亿元,同比增长约 38%。各销售渠道均衡发展:C 端收入增速超 30%,占比提升至 15%,线下渠道如 KA 系统尤为亮眼;B 端餐饮延续高增长,增速约 30%;出口业务在俄罗斯市场带动下增速超 20%,熟食产品成功进入香港市场。收入结构持续优化,深加工产品收入同比高增长,占比突破 40%,推动整体毛利率提升 2个百分点以上。在行业低迷背景下,公司依托显著的成本管控优势(造肉成本降幅超 10%)及高效运营,维持了良好盈利水平。种鸡业务稳步推进,自用种鸡完成全面替换升级,对外销售价格逆势提升,市场认可度持续增强。问:投资者答环节答:投资者问环节问:太阳谷并表的影响以及明年的销量目标?答:安徽太阳谷在5月21日完成100%并表,因此在报告期纳入并表范围的时间约是40天,上半年给公司利润带来约0.85亿的贡献,完全并表后太阳谷每年贡献6000多万羽的养殖产能以及8万多吨的熟食产能。销量目标上维持稳步增长,重点提升高价值产品的占比。问:种鸡在国内市场的份额以及外销的展望?答:公司种鸡在国内市场份额约20%。外销上,目标是持续增长,中长期目标不变,从25H1来看,外销量以及销售价格均有所增长。问:各渠道的增长情况及占比?答:公司划分三个大的渠道,大B渠道、零售C端渠道以及流通渠道。大B渠道收入稳健增长,占比略有提升,其中出口增速亮眼,增速超20%;零售C端渠道增长超30%,占比约15%;在流通渠道上,我们做了战略性调整,将更多的产品在C端、餐饮等高价值渠道上出售,因此流通渠道的占比有所下降。整体上,公司高价值渠道的占比不断提升,收入结构不断优化。问:公司成本下降的原因?答:主要是种鸡性能提升以及管理上的提升。举个例子,我们在福建有三个基地,甘肃、安徽各有一个,我们把各基地的数据横向对比,哪个基地做得好,就让其他基地去学习提升。管理上的降本我们会一直去做。问:C端增速较快,公司认为作对了什么?答:C端增速快是线下、线下协同发力的一个结果。我们抓住市场的一个变化趋势,在内容电商、会员店、零食店等赛道全布局,加上公司强大的产品研发能力以及对市场口味趋势的抓去,达成了年初的预期目标。问:现金流改善的原因?答:一方面进行了持续的融资结构改善,减少银行贷款数量,另一方面减少重资产投入,专注于技改与渠道优化 注:所有交流内容均未涉及公司未公开的信息。

圣农发展(002299)主营业务:饲料加工、种祖代与父母代鸡养殖、种蛋孵化、肉鸡饲养、屠宰加工与销售、熟食加工及销售。

圣农发展2025年中报显示,公司主营收入88.56亿元,同比上升0.22%;归母净利润9.1亿元,同比上升791.93%;扣非净利润3.76亿元,同比上升305.44%;其中2025年第二季度,公司单季度主营收入47.42亿元,同比上升2.59%;单季度归母净利润7.63亿元,同比上升365.12%;单季度扣非净利润2.05亿元,同比上升37.41%;负债率55.18%,投资收益6.2亿元,财务费用7117.76万元,毛利率11.97%。

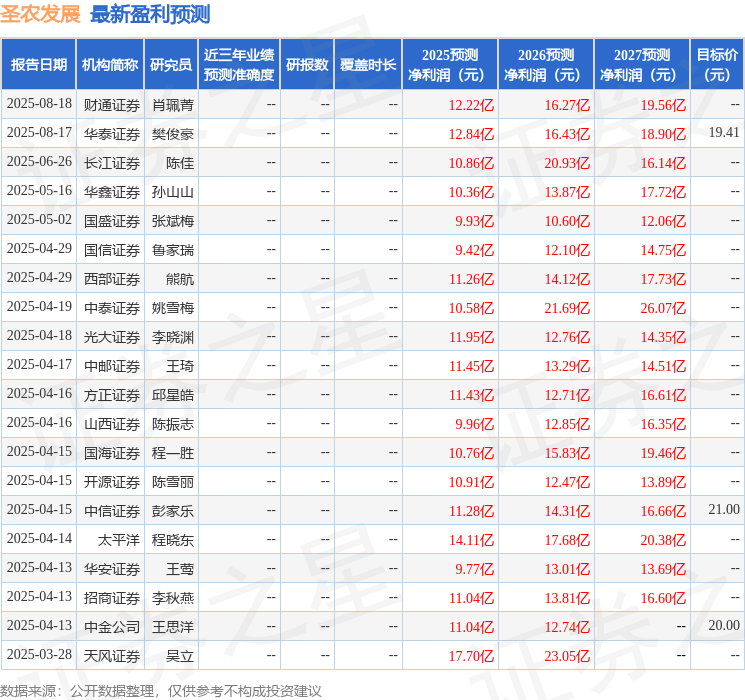

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为19.41。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.16亿,融资余额增加;融券净流入199.81万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61