泡泡玛特:缝纫机 “踩冒烟”,泡泡还能持续飙?

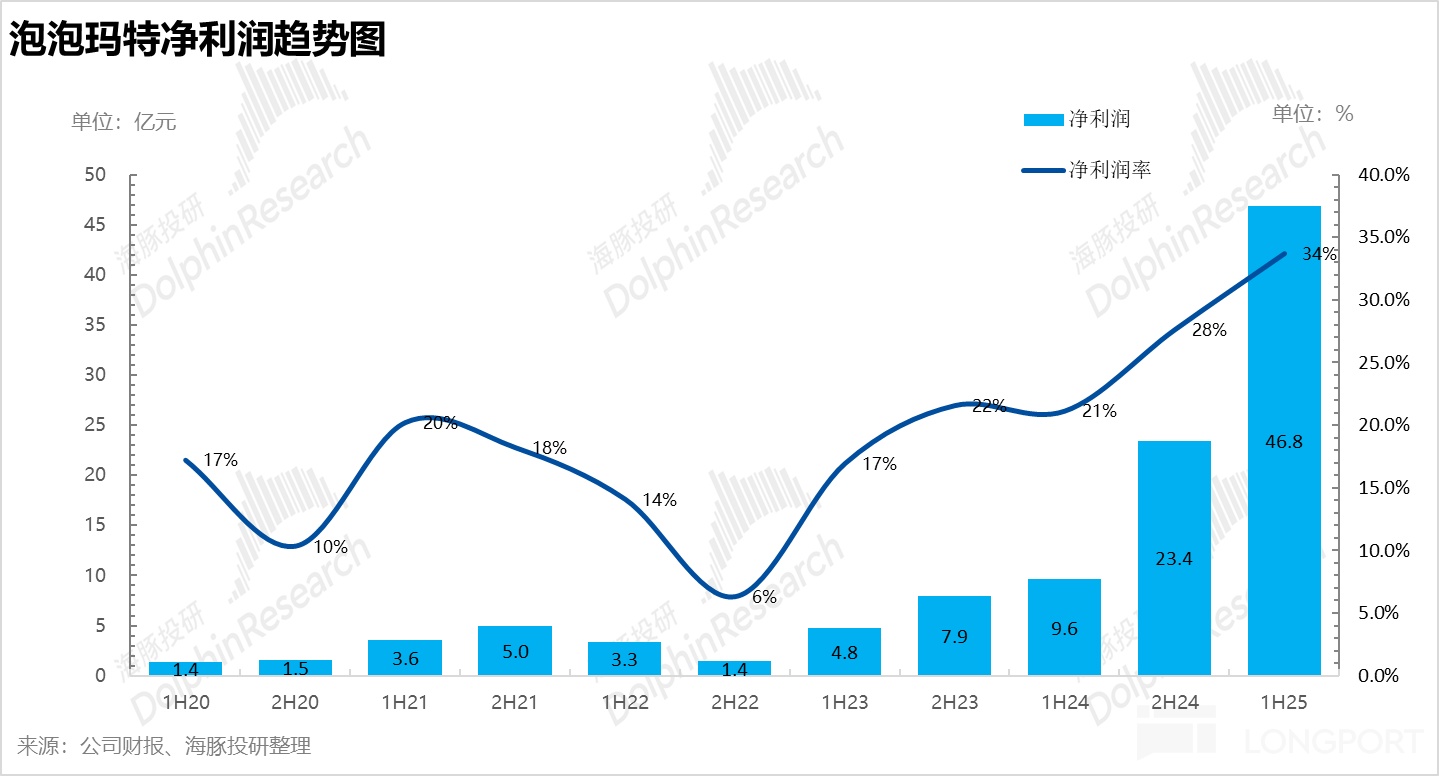

$泡泡玛特(09992.HK) 北京时间 8 月 19 日晚间,泡泡玛特(9992.HK)发布了 2025 年 H1 业绩,无论是营收还是利润均超过了去年全年水平,仍然是一份不错的答卷。和前不久公布的预增公告相比,收入基本持平的基础上,重点在于利润同比增长接近 400%(预增公告显示不低于 350%),超出市场预期。

具体要点如下:

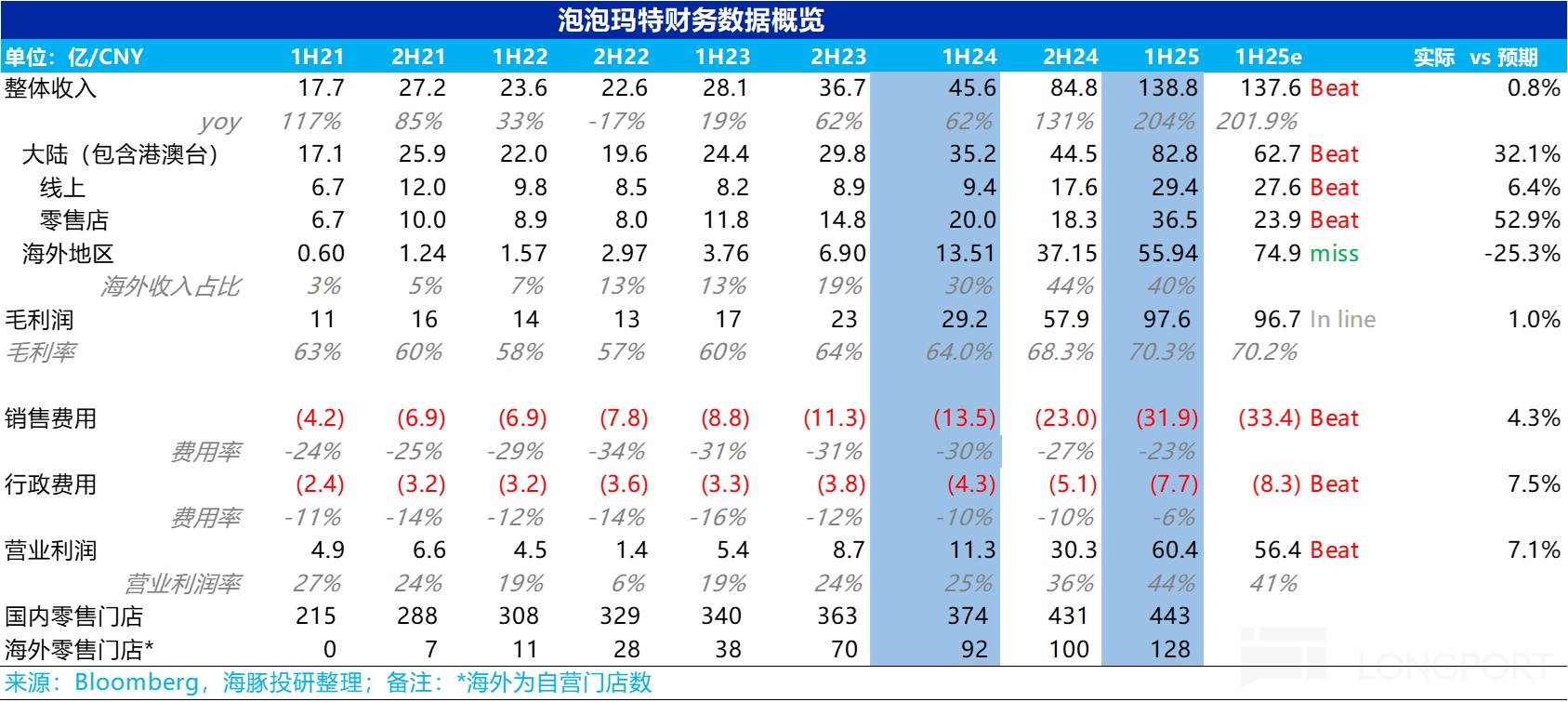

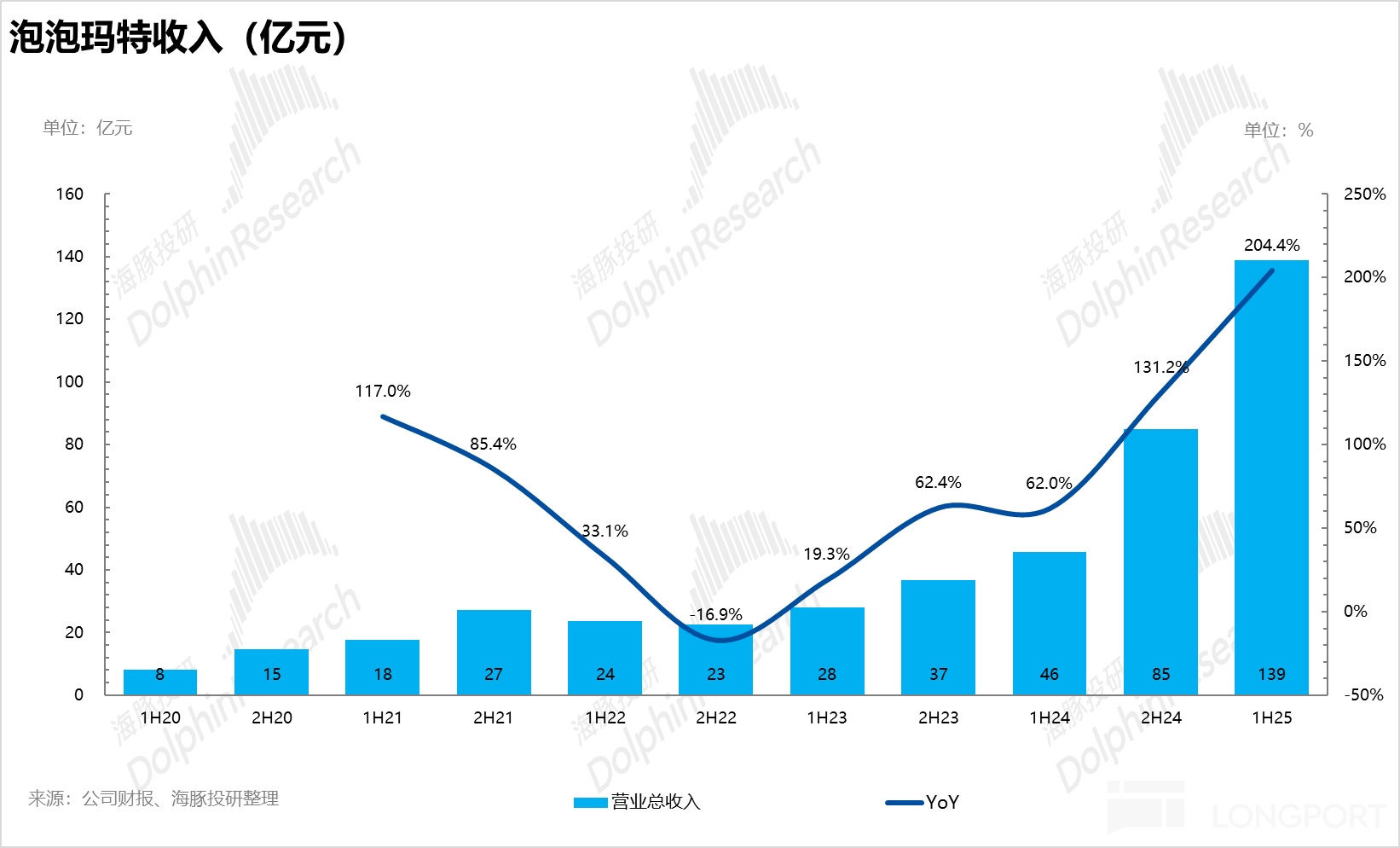

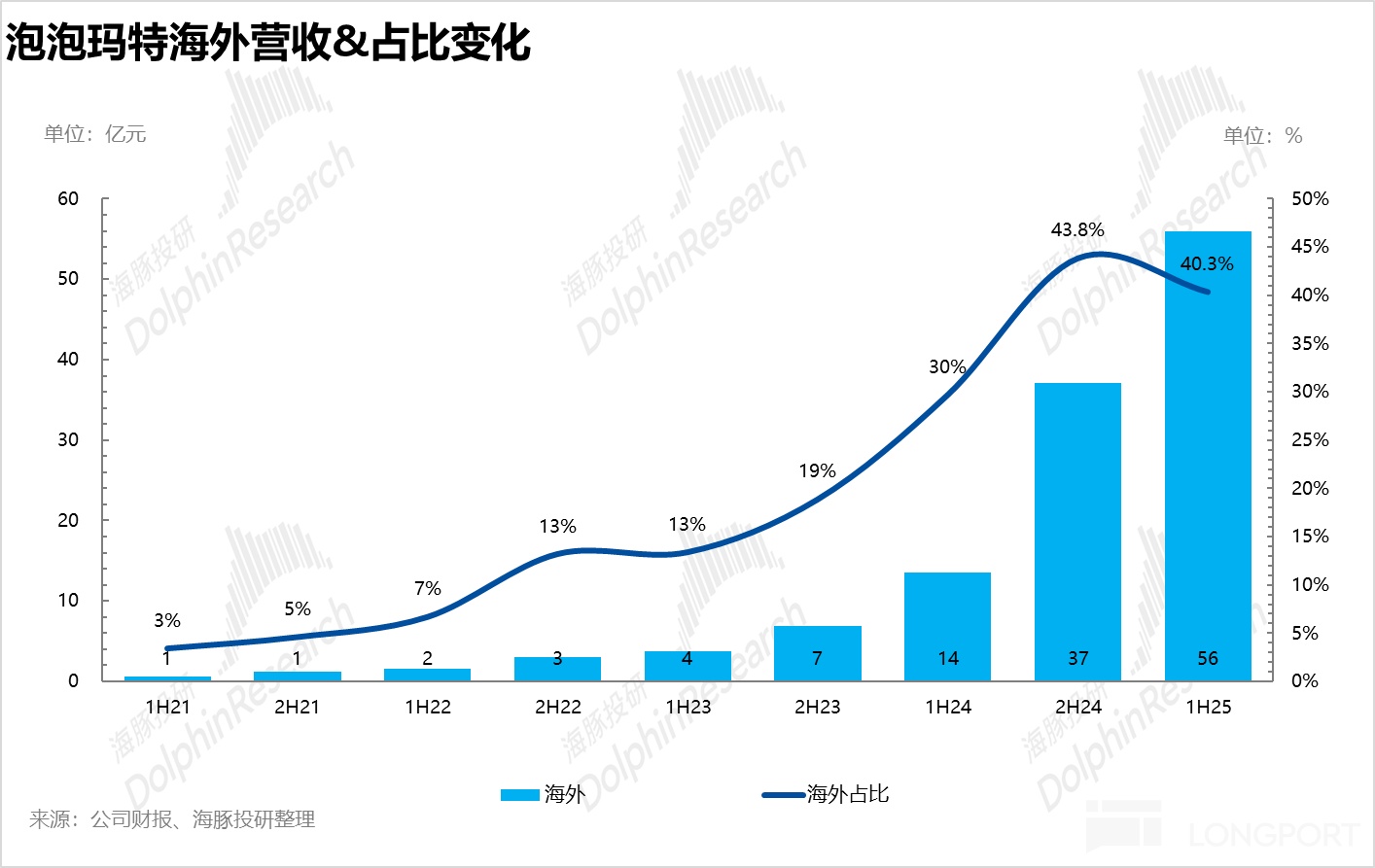

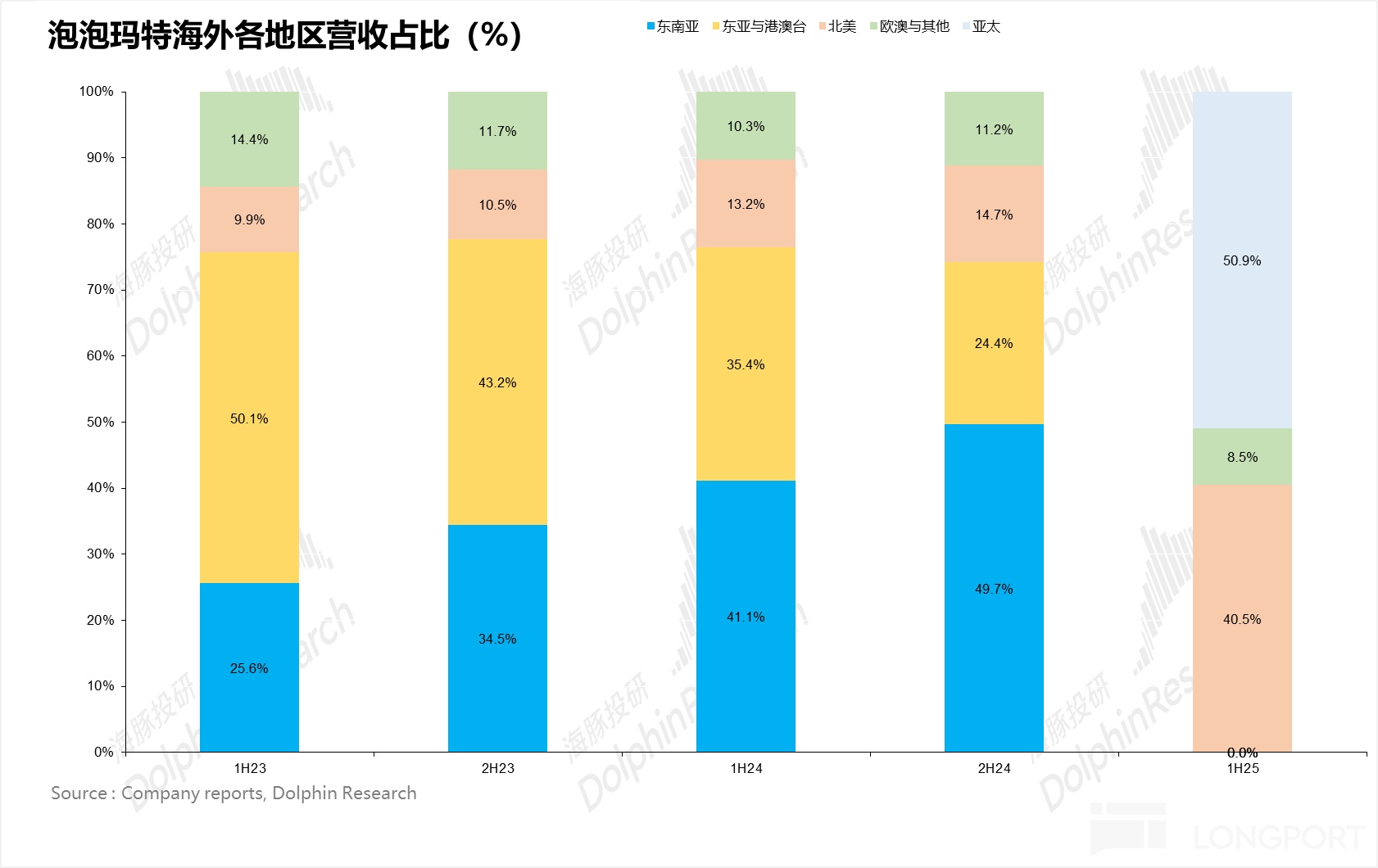

1、营收符合预期,利润端预期差更大:25H1 泡泡玛特实现总营收 138.8 亿元,同比增长 204%,拆分来看,首先,结合 3 月已经贡布的一季度海外业绩增速,二季度欧美等发达地区环比提速(东亚&港澳台、东南亚地区披露口径合并为亚太地区,因此暂时无法判断),核心在于 4 月份开始在 Instagram、TikTok、YouTube 等全球流媒体推动下,LABUBU 的热度迅速传导至美国、英国、加拿大、澳大利亚等全球主流发达国家,引发全球抢购潮。

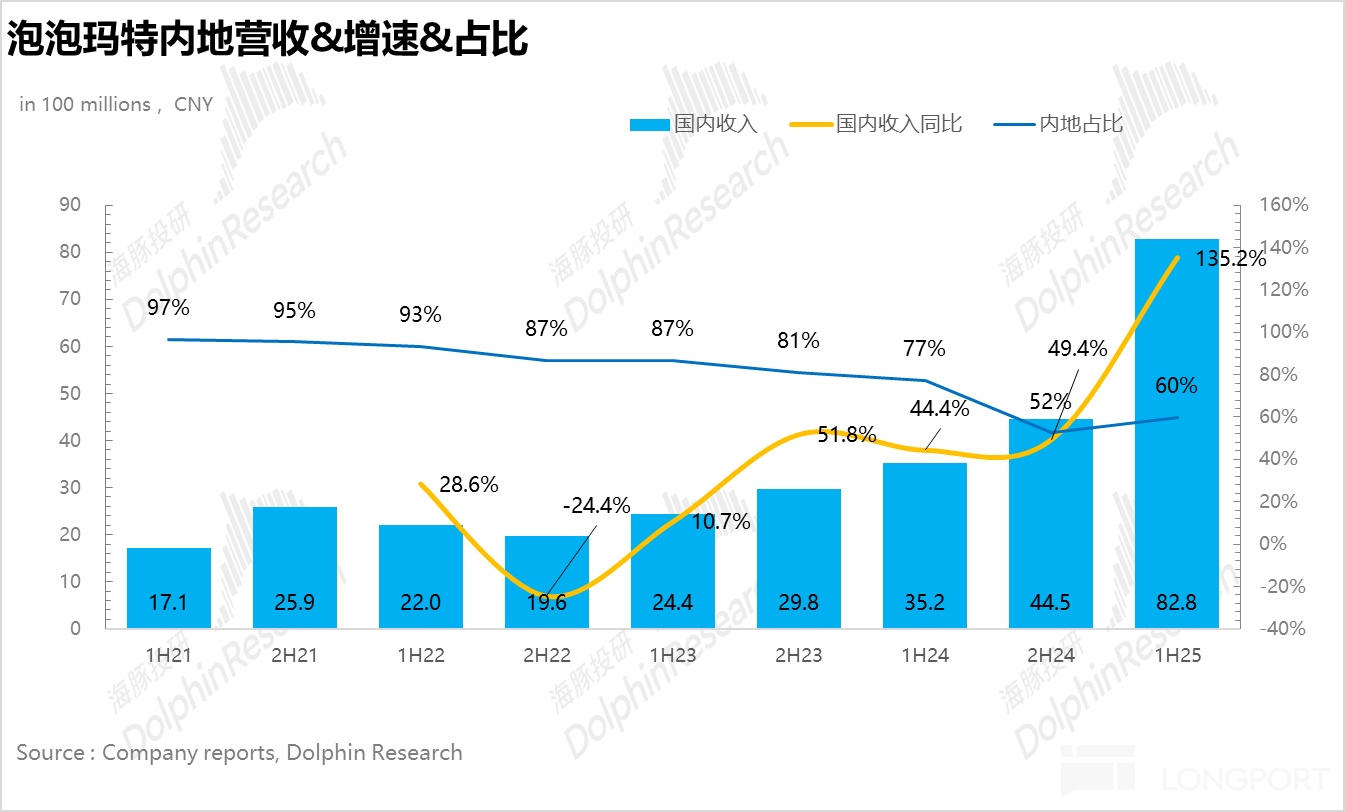

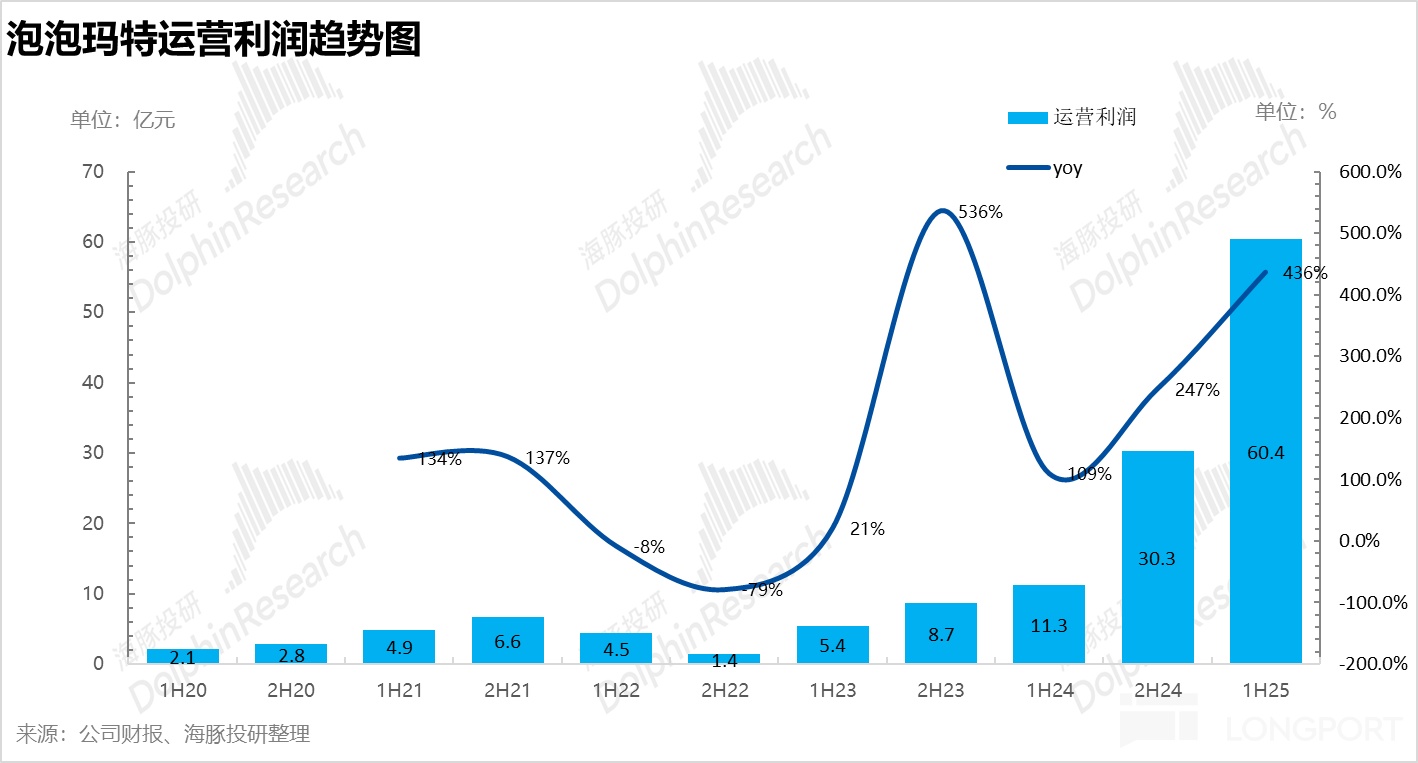

国内实现营收 82.8 亿元(包含港澳台),同比增长 135.2%,伴随公司品牌知名度的提升、多元化产品品类&IP 的推新,国内线下零售门店的客流量大幅高于去年同期水平。但由于卖方普遍按月跟踪国内重点门店的销售情况,因此收入端很难有比较大的预期差。真正亮眼的是经营杠杆的释放下公司实现归母净利润 45.7 亿元,同比增长 400%。

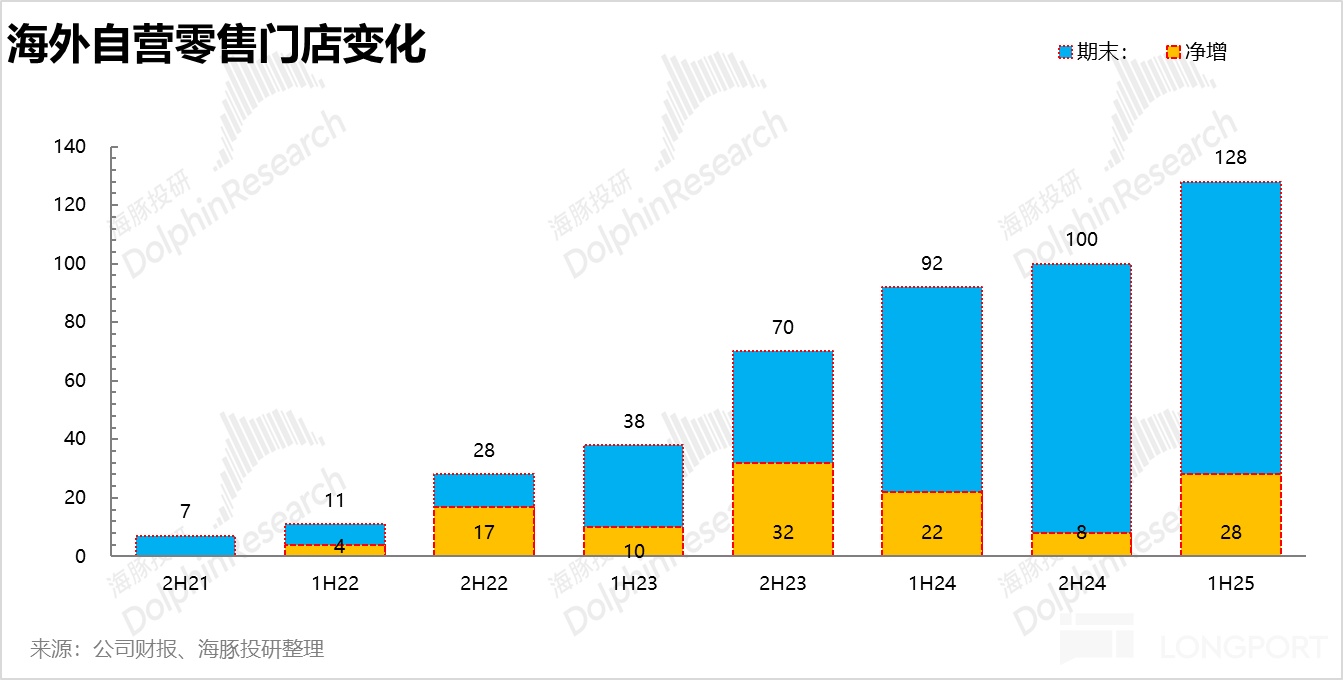

2、海外开店提速。从开店节奏上看,得益于 LABUBU 带动海外的破圈,上半年公司明显加大了海外地区门店的布局,截至 25H1,海外新增 28 家达到 128 家,其中北美是最主要的扩张区域(开了 19 家门店)。结合公司 2025 年全年新开 100 家以上海外门店的目标,海豚君预计下半年仍然会在欧美地区加速开店。

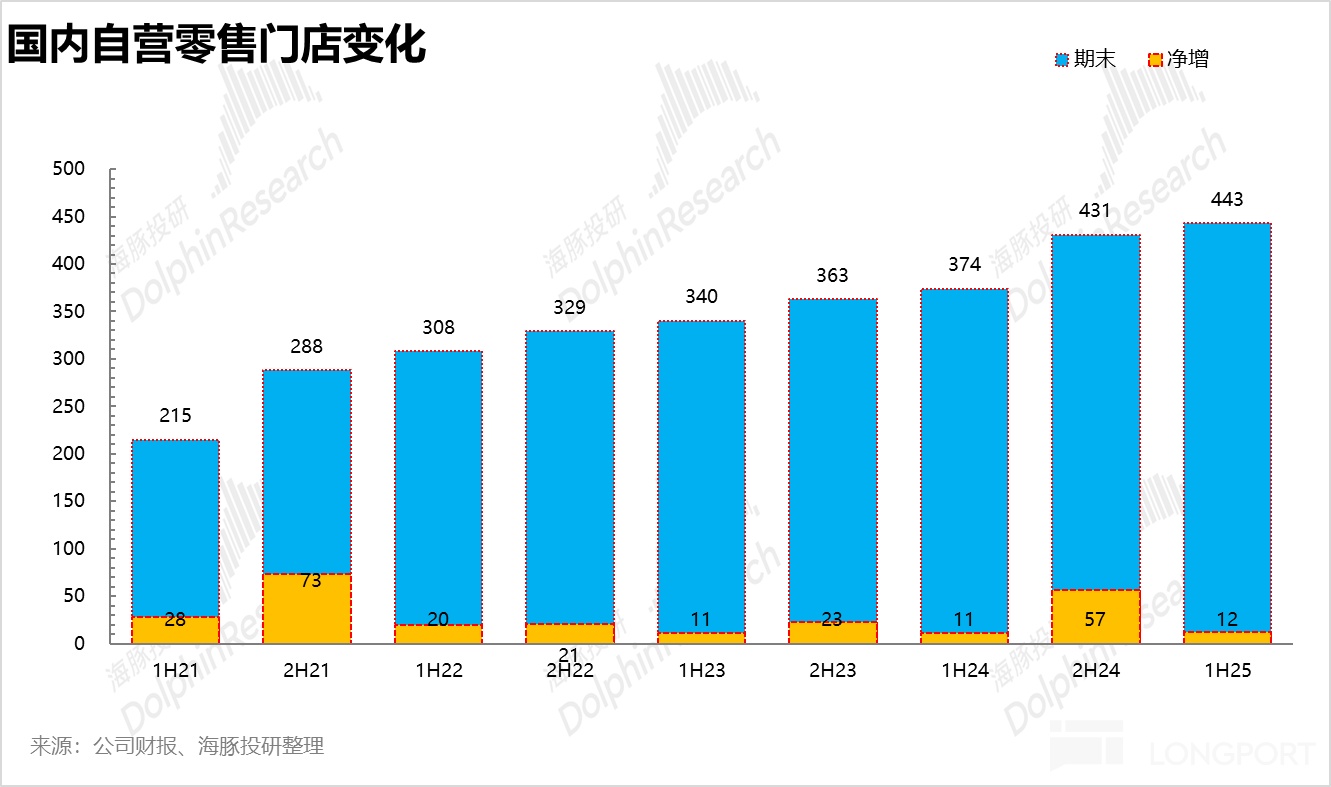

而对于国内地区,开店速度较去年同期(平均半年开 19 家店)则明显放缓,仅新增了 12 家门店,重心切换到把现有门店翻新升级到更大的面积、更好的位置以吸引更高的客流量。新增的门店多集中在二线及以下的城市。

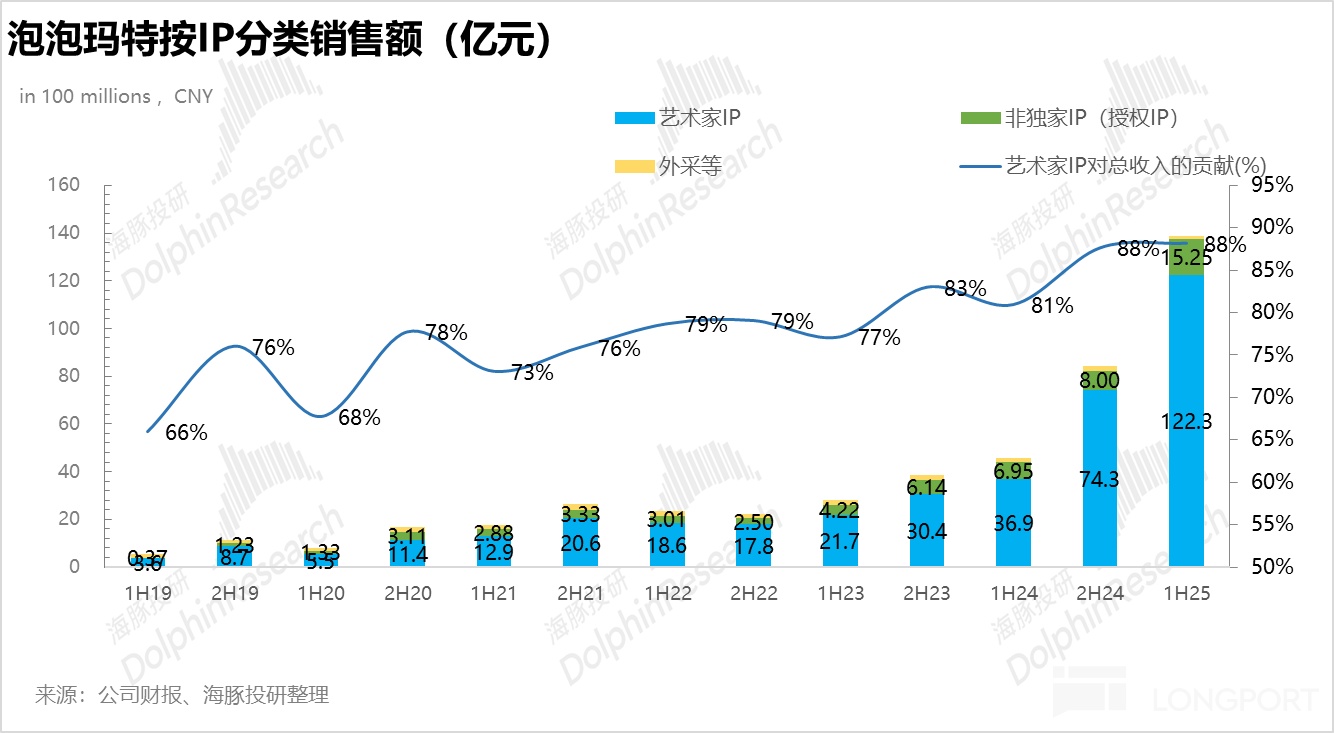

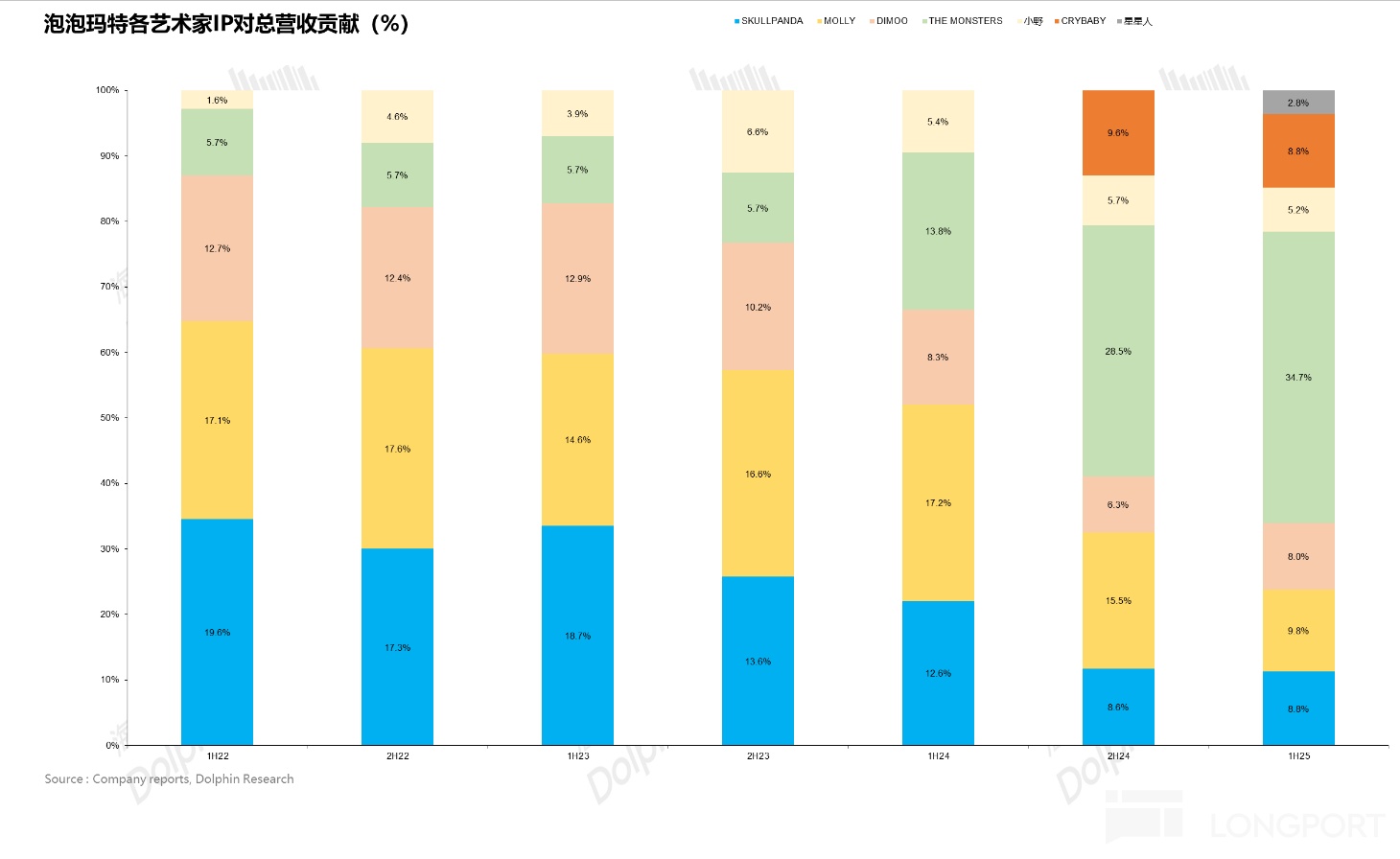

3、LABUBU 缝纫机 “踩冒烟”。从各 IP 对业绩的贡献上看,由于 LABUBU 在欧美等发达国家爆火,LABUBU 3.0 系列 4 月上市以来成为全球爆款,长时间处于供不应求的状态,销量激增下 The Monster 系列占比环比提升 6pct 至 35%。另外,其他 IP 通过形象的演变和迭代也保持了比较强的生命力,星星人系列成为公司成长最快的 IP,当前占比接近 3%。

整体 IP 矩阵较为良性。

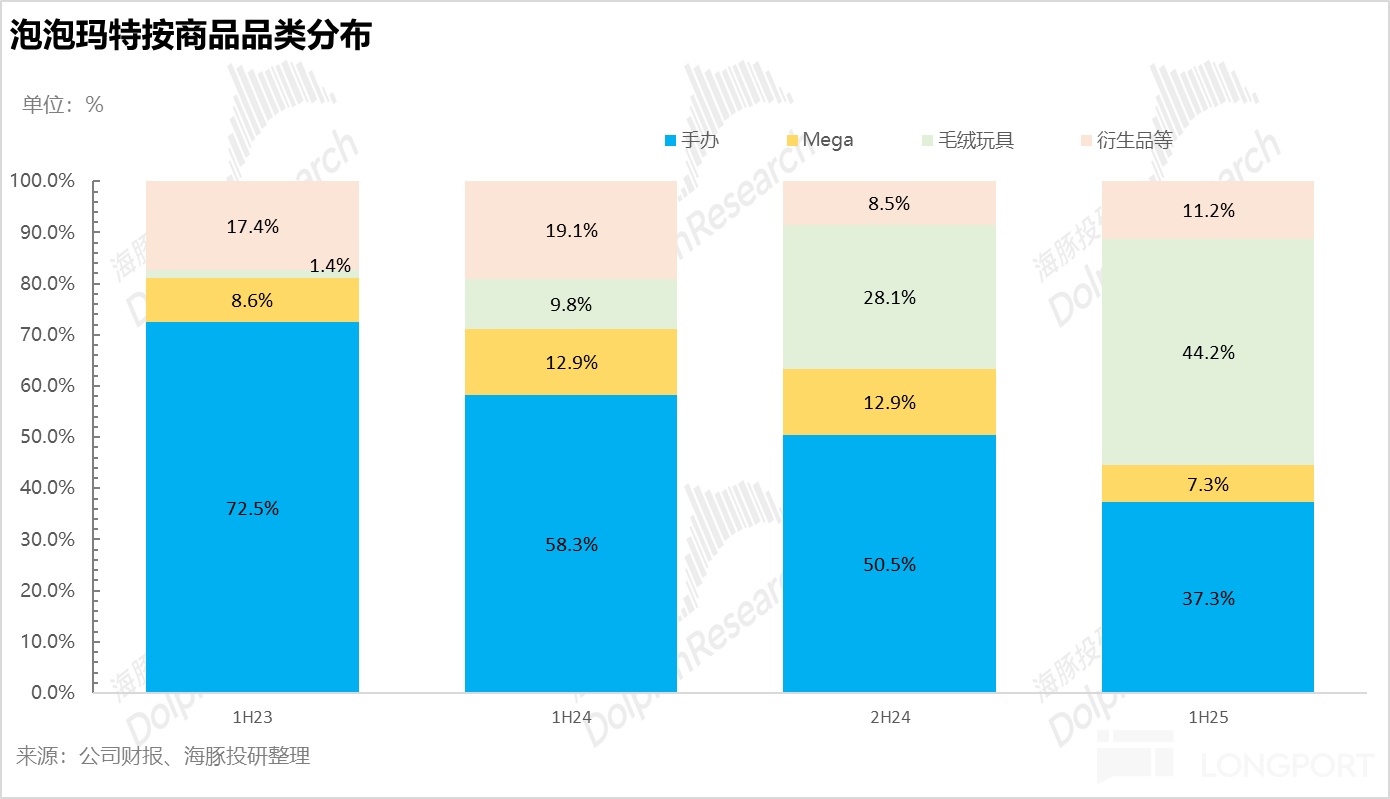

4、毛绒玩具晋升为第一大品类。从产品品类上看,泡泡玛特以盲盒为代表的手办占比持续下降,取而代之的是毛利更高的毛绒玩具系列爆发式增长。除了 THE MONSTERS 系列销量激增外,可以看到公司旗下很多别的 IP 也逐步采用了毛绒玩具的设计,整体占比从去年同期不到 10% 飙升到 44%,成为第一顶梁柱。另外,积木作为泡泡玛特的战略性新品,目前在海外地区表现良好,但目前体量仍然较小,有待观察。

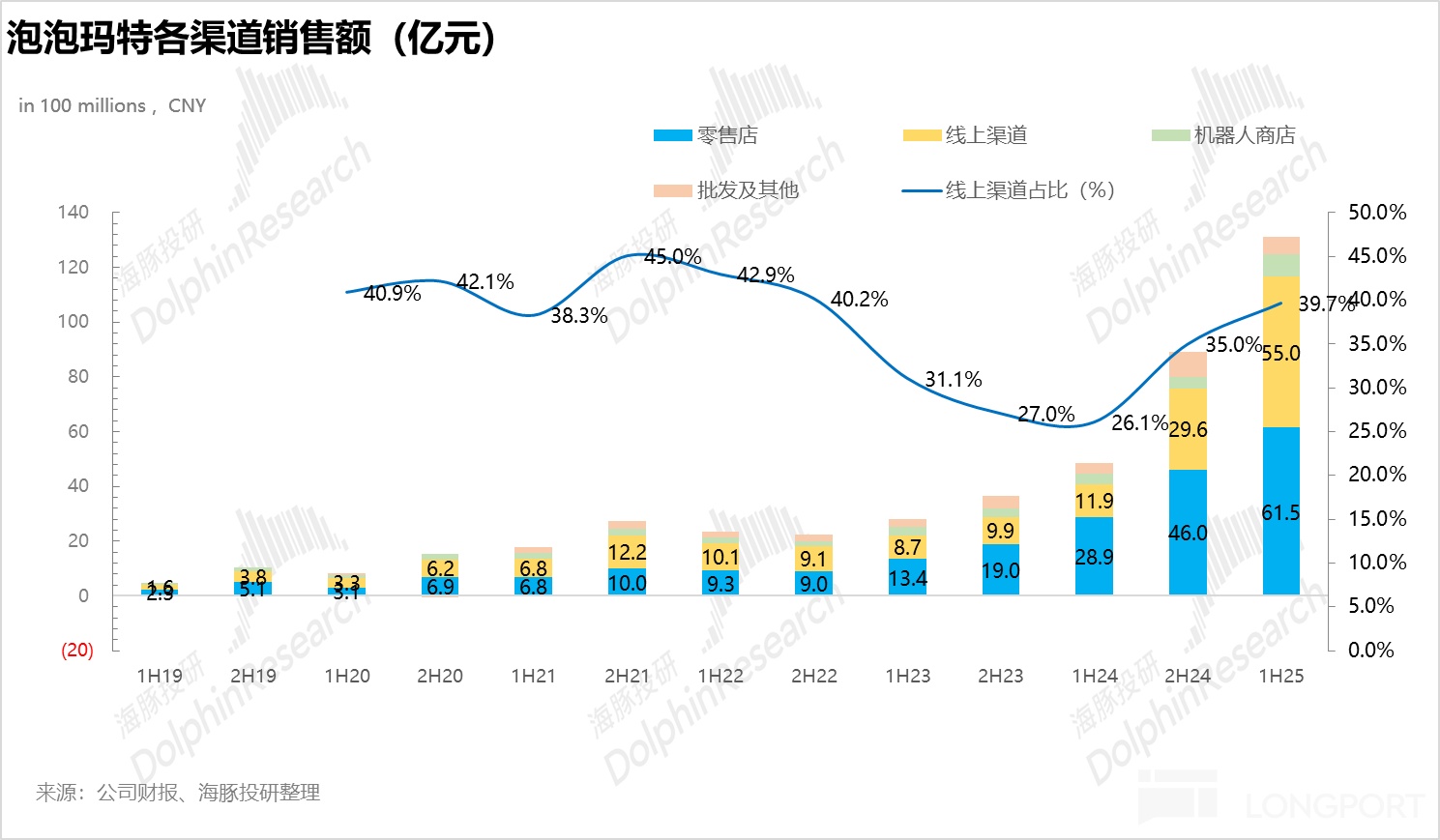

5、线上占比大幅提升。从渠道上看,无论是国内还是海外,线上渠道占比较去年同期均大幅提升 10pct 以上,一方面是公司推出了新品线上首发机制,另一方面公司加大了直播运营,并积极进驻海外更多的电商平台,线上的转化率明显提升。

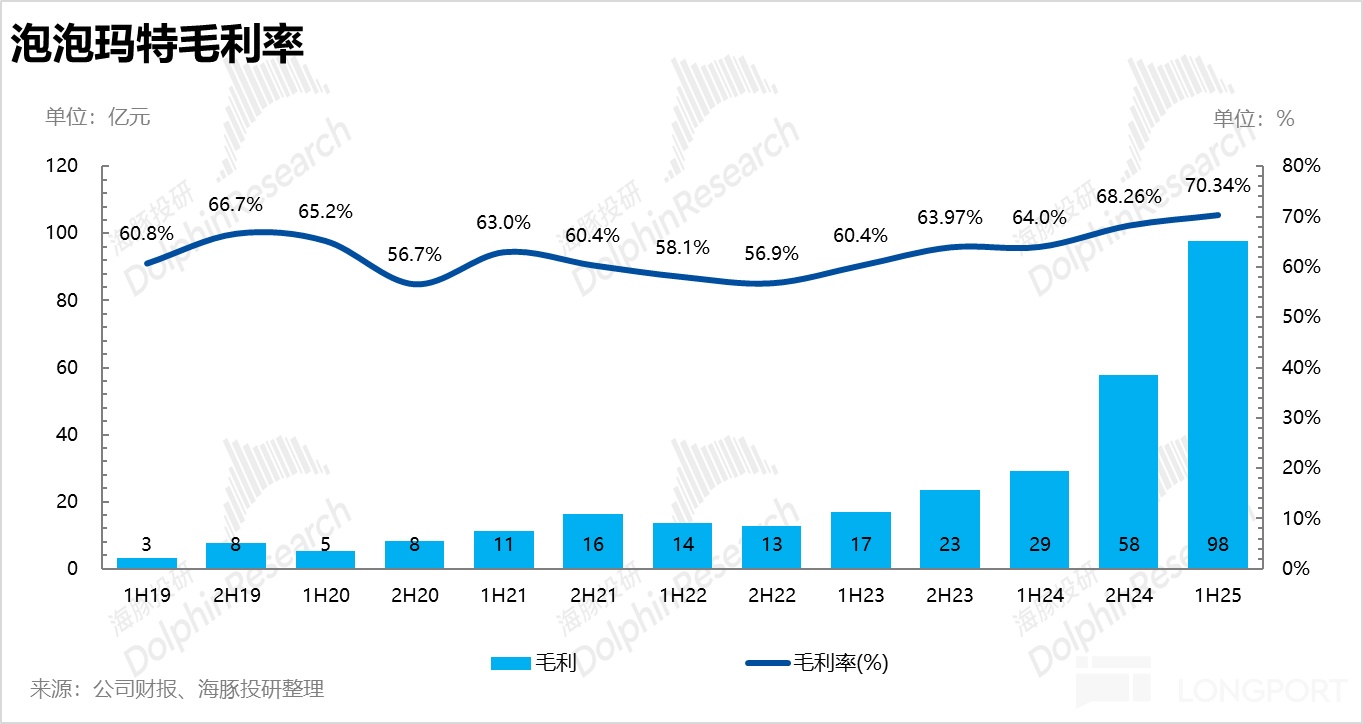

6、毛利率创新高。从毛利率上看,随着高毛利的海外业务占比持续提升(海外毛利率比国内高 10% 左右),叠加产品结构优化,公司在上半年毛利率创新高,达到 70%。此外,公司在电话会表示2025 年海外业务占比或超过 50%,也就意味着伴随海外地区迎来旺季,公司下半年毛利率有望继续走高。

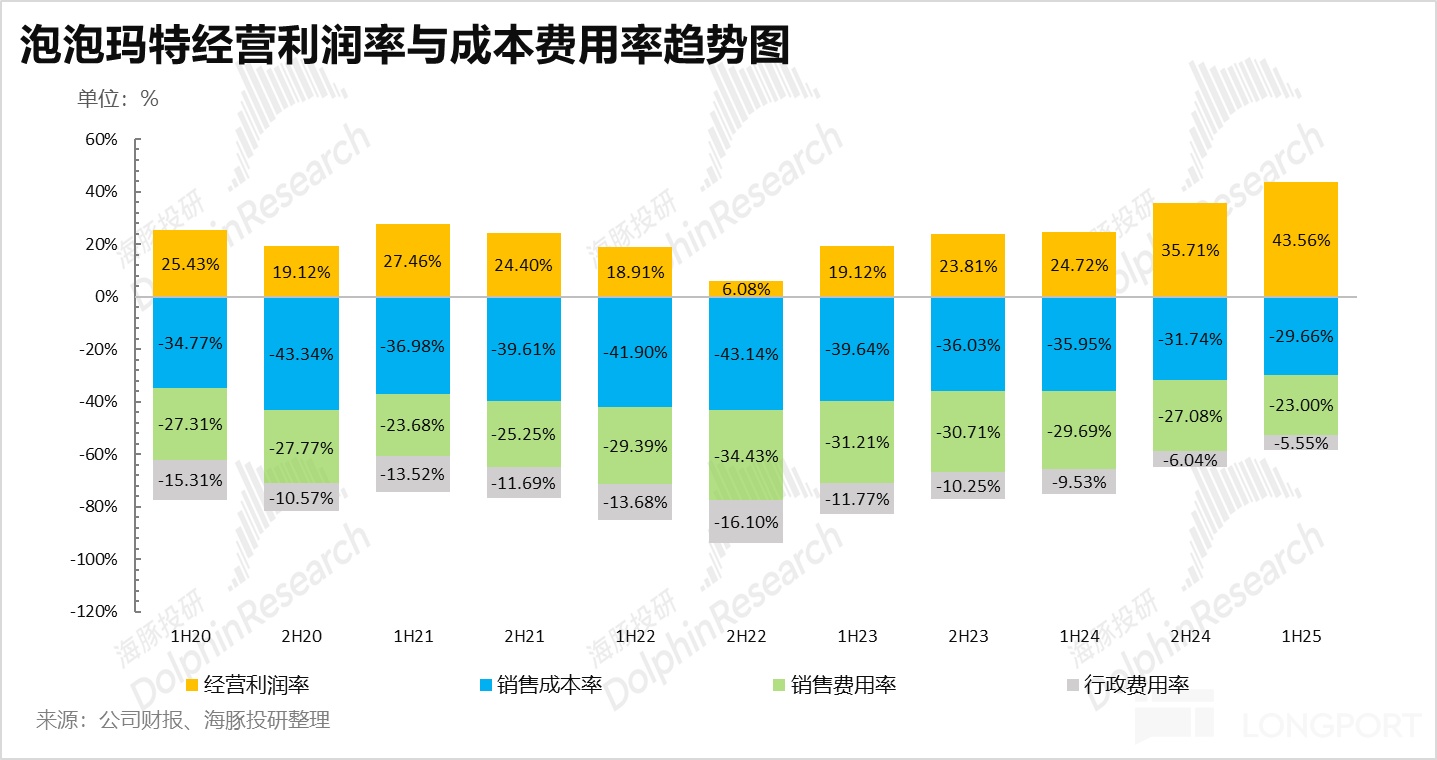

而从费用率上看,由于公司加大了海外线上平台(Ins,TikTok 等)的引流,渠道获客成本远低于传统渠道,销售费用率明显下降,而管理费用率由于公司投入克制叠加内部决策效率的提升也明显走低,最终核心经营利润超出市场预期。

7、财务详细数据一览:

海豚君整体观点:

海豚君在泡泡玛特:出海封神!泡泡玛特一路 “狂飙” 说过泡泡玛特在头部 IP 的加持下,多品类拓展 + 市场扩圈逻辑的演绎会使得 2025 年仍然是持续爆发的一年,再加上调研信息显示下半年 LABUBU 产能提升,从年初的 300-400 万只/月提升至 9 月的 1000 万只/月,因此今年业绩的确定性几乎不用质疑。

但站在当前节点,市场其实真正的担忧是公司从 2026 年开始面临 2025 年高基数下业绩的持续性,毕竟泡泡玛特这轮业绩的高速增长最核心的还是依赖 LABUBU 搪胶毛绒玩具破圈所带来的产品周期驱动。

THE MONSTERS 系列目前作为泡泡玛特的第一大 IP,经过近一年的 “狂飙”,目前销售占比已经接近 35%,这还是在公司主动控货的情况下。这意味着明年在高基数的情况下,如果消费者对 LABUBU 产生审美疲劳,对泡泡玛特整体的业绩冲击会比较大。

但实际上,从中报的情况来看,THE MONSTERS 系列的占比其实并没有市场预期那么高(预期在 40% 以上),一方面在于 Molly、SKULLPANDA 等经典 IP 通过形象的演变实际上拓宽了消费者边界,这一点通过对标三丽鸥也可以发现 IP 本身形象的迭代会不断吸引新人群延长 IP 自身的生命周期。另一方面,从去年下半年高速增长的 CRYBABY 再到今年上半年的星星人(二者合计当前贡献已超过 10%),可以看到不断有腰部 IP 站出来接力,这一点也是除了业绩自身外海豚君认为比较超预期的。

其实无论是进军高端珠宝、还是积木、小家电、和优衣库联名衣服,其实都是对现有 IP 的消耗和变现,因此对于泡泡玛特来说,最重要的是一方面尽可能通过各种运营手段延缓 THE MONSTERS 系列的 IP 生命周期,另一方面加大力度培育腰部 IP,才是抵御产品周期波动最好的方式。

估值上,短期来看,考虑到海外从下半年开始进入旺季,根据过往年份的业绩规律,如果中性情况按照上半年的业绩占全年的 40%,下半年 60% 来估算,对应泡泡玛特全年的净利润是 114 亿元,对应估值为 30x。

和海豚君测算的 2026-2029 年 3 年利润复合增速 28% 相比估值并不算高,但由于当前市场的预期其实已经比较饱满,潜在的上行空间更多取决于 THE MONSTERS 系列热度的持续性以及其他 IP 的热度能否超预期。

另外,8 月 22 日收盘后将公布恒生系列指数调整结果,泡泡玛特作为潜在候选者如果入选也也会带来新的增量资金加持,具体决策依赖各位投资者的风险偏好。

以下为财报详细解读:

一、营收符合预期,利润端预期差更大

25H1 泡泡玛特实现总营收 138.8 亿元,同比增长 204%,拆分来看,首先,结合 3 月已经贡布的一季度海外业绩增速,二季度欧美等发达地区环比提速(东亚&港澳台、东南亚地区披露口径合并为亚太地区,因此暂时无法判断),核心在于 4 月份开始在 Instagram、TikTok、YouTube 等全球流媒体推动下,LABUBU 的热度迅速传导至美国、英国、加拿大、澳大利亚等全球主流发达国家,引发全球抢购潮。

从海外各地区的营收占比可以看到,北美和欧洲地区的占比明显提升,尤其是北美地区,LABUBU 破圈成功成为美国 Z 时代青年的社交货币,叠加海外单价更高,北美地区的营收呈现爆发式增长。

国内实现营收 82.8 亿元(包含港澳台),同比增长 135.2%,伴随公司品牌知名度的提升、多元化产品品类&IP 的推新,国内线下零售门店的客流量大幅高于去年同期水平。但由于卖方普遍按月跟踪国内重点门店的销售情况,因此收入端很难有比较大的预期差。

二、海外开店提速

从开店节奏上看,得益于 LABUBU 带动海外的破圈,上半年公司明显加大了海外地区门店的布局,截至 25H1,海外新增 28 家达到 128 家,其中北美是最主要的扩张区域(开了 19 家门店)。多集中在高人口密度及华人集中区域。

结合公司 2025 年全年新开 100 家以上海外门店的目标,海豚君预计下半年仍然会在欧美地区加速开店。

如果从开店空间上看,作为 “世界的泡泡玛特 “,当前公司在海外地区的门店数量仅为国内的一半,对标同样为开店模式的国际化公司乐高,泡泡玛特在海外地区的门店数量仍有至少翻倍的空间,对应 400 家左右。

而对于国内地区,开店速度较去年同期(平均半年开 19 家店)则明显放缓,仅新增了 12 家门店,重心切换到把现有门店翻新升级到更大的面积、更好的位置以吸引更高的客流量。新增的门店多集中在二线及以下的城市。

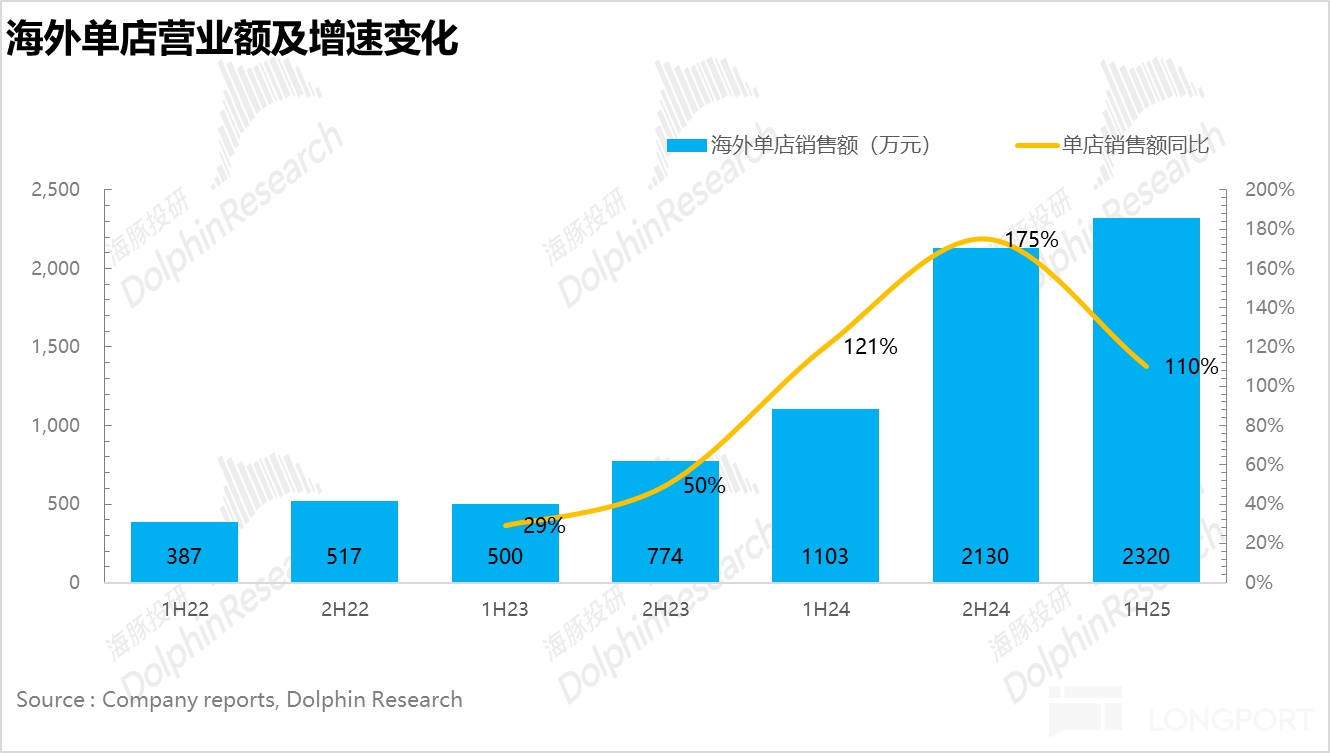

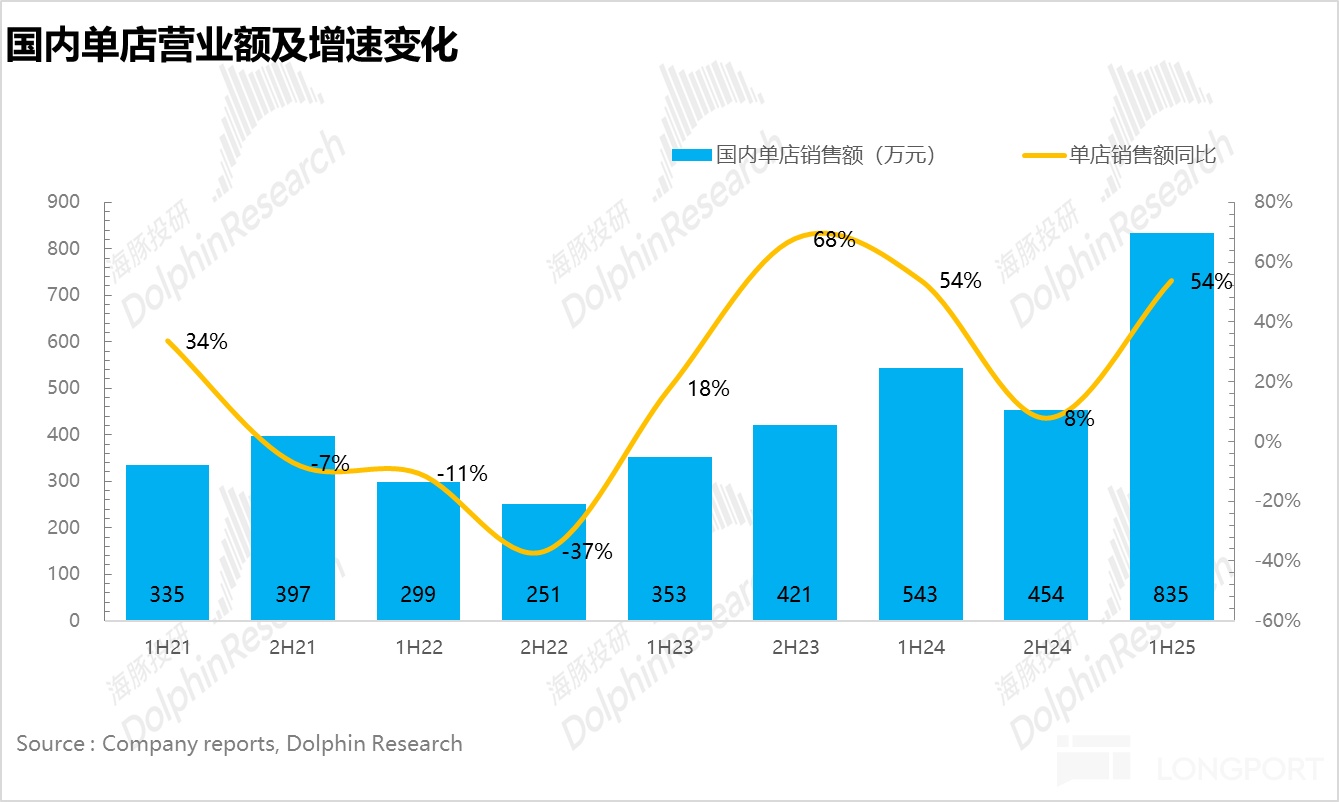

单店营业额上,国内伴随门店质量的升级叠加品类的拓张,海豚君测算上半年国内的平均单店收入达到 835 万元,同比增长 54%,无论是客流量还是客单价较去年同期均显著提升。

由于海外高速开店,因此从单店营业额角度增速环比去年下半年有所回落,实现单店营收 2320 万元,是国内的近 3 倍。

整体来说了,虽然泡泡玛特的开店空间远未到天花板,但门店毕竟是交易转化的场所,如果泡泡玛特的产品热度下降导致销售受阻,门店反而会成为负担,因此核心还是看泡泡玛特 IP 热度的持续性。

三、LABUBU 缝纫机 “踩冒烟”

从各 IP 对业绩的贡献上看,由于 LABUBU 在欧美等发达国家爆火,LABUBU 3.0 系列 4 月上市以来成为全球爆款,长时间处于供不应求的状态,销量激增下 The Monster 系列占比环比提升 6pct 至 35%。另外,其他 IP 通过形象的演变和迭代也保持了比较强的生命力,星星人系列成为公司成长最快的 IP,当前占比接近 3%。

IP 作为泡泡玛特所有业务的灵魂,下半年海豚君认为核心需要观察 1)在海外旺季到来时,THE MONSTERS 系列的占比会不会进一步走高,如果产能瓶颈解决,下半年 THE MONSTERS 系列在海外持续放量,高基数下对 2026 年的业绩压力可能会比较大。2)星星人,CRYBABAY 系列的热度能否进一步走高,带动占比提升缓解依赖单一 IP 的压力。

四、毛绒玩具晋升为第一大品类

从产品品类上看,泡泡玛特以盲盒为代表的手办占比持续下降,取而代之的是毛利更高的毛绒玩具系列爆发式增长。除了 THE MONSTERS 系列销量激增外,可以看到公司旗下很多别的 IP 也逐步采用了毛绒玩具的设计,整体占比从去年同期不到 10% 飙升到 44%,成为第一顶梁柱。

而积木推出后,在海外地区表现要明显好于国内,海豚君推测可能因为积木在国内竞争更为激烈,而泡泡玛特的定价相对偏高。

五、线上占比显著提升

从渠道上看,最大的亮点在于随着 DTC 模式的深化,公司上半年进驻了更多社交平台,并加大了在各大社交平台的直播力度,通过高质量的内容生态与消费者互动,提升品牌曝光度,线上转化率明显提升,无论是国内还是海外,线上渠道占比较去年同期均大幅提升 10pct 以上。

六、毛利率创新高

从毛利率上看,随着高毛利的海外业务占比持续提升(海外毛利率比国内高 10% 左右),叠加产品结构优化,公司在上半年毛利率创新高,达到 70%。此外,公司在电话会表示2025 年海外业务占比或超过 50%,也就意味着伴随海外地区迎来旺季,公司下半年毛利率有望继续走高。

七、经营杠杆释放,盈利能力大幅攀升

从费用率上看,首先销售费用上,由于公司加大了海外线上平台(Ins,TikTok 等)的引流,渠道获客成本远低于传统渠道,因此销售费用率下降 6.7pct 达到 23%;而管理费用率上,一方面公司上半年加强了供应链的智能化管理,有效降低了运营复杂度,另一方面,泡泡玛特重新进行了公司内部架构的梳理,在大中华区、美洲区、亚太区、欧洲区分别设置区域总部,提升决策效率,管理费用率下降 4pct 达到 5.5%,最终净利率大幅提升 12pct 达到 34%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61