业绩炸裂的老铺黄金能否再创新高?

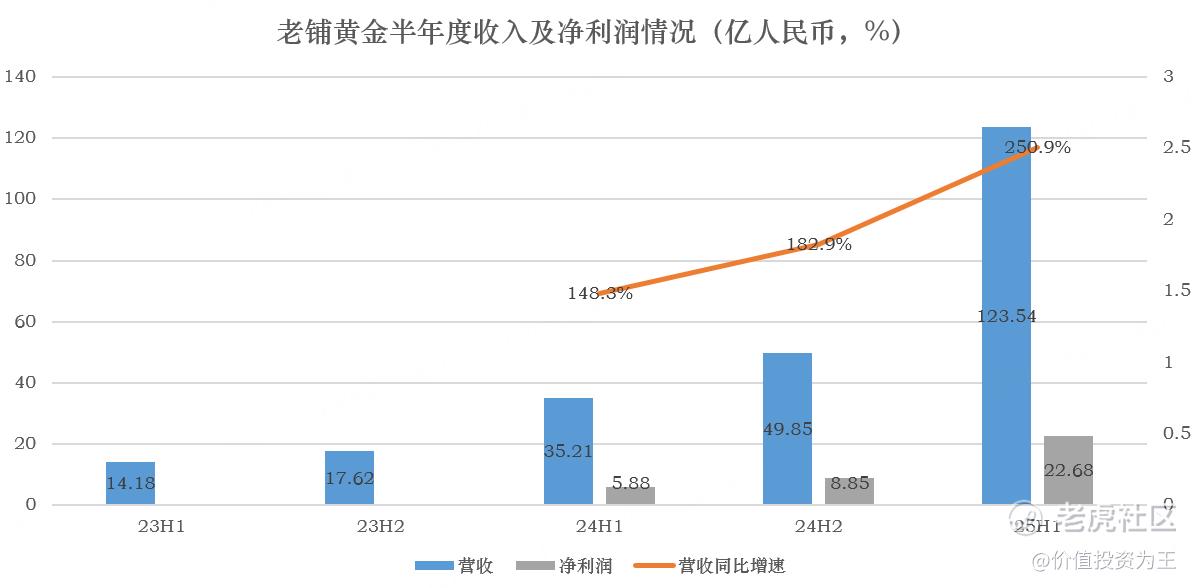

今日中午,老铺黄金公布了半年报,与7月27日披露的业绩预告相比,略超预期。其中,营收指引为120-125亿,实际值为123.5亿,略超122.5亿中值;净利润指引为22.3-22.8亿,中值22.55亿,实际值22.7亿。

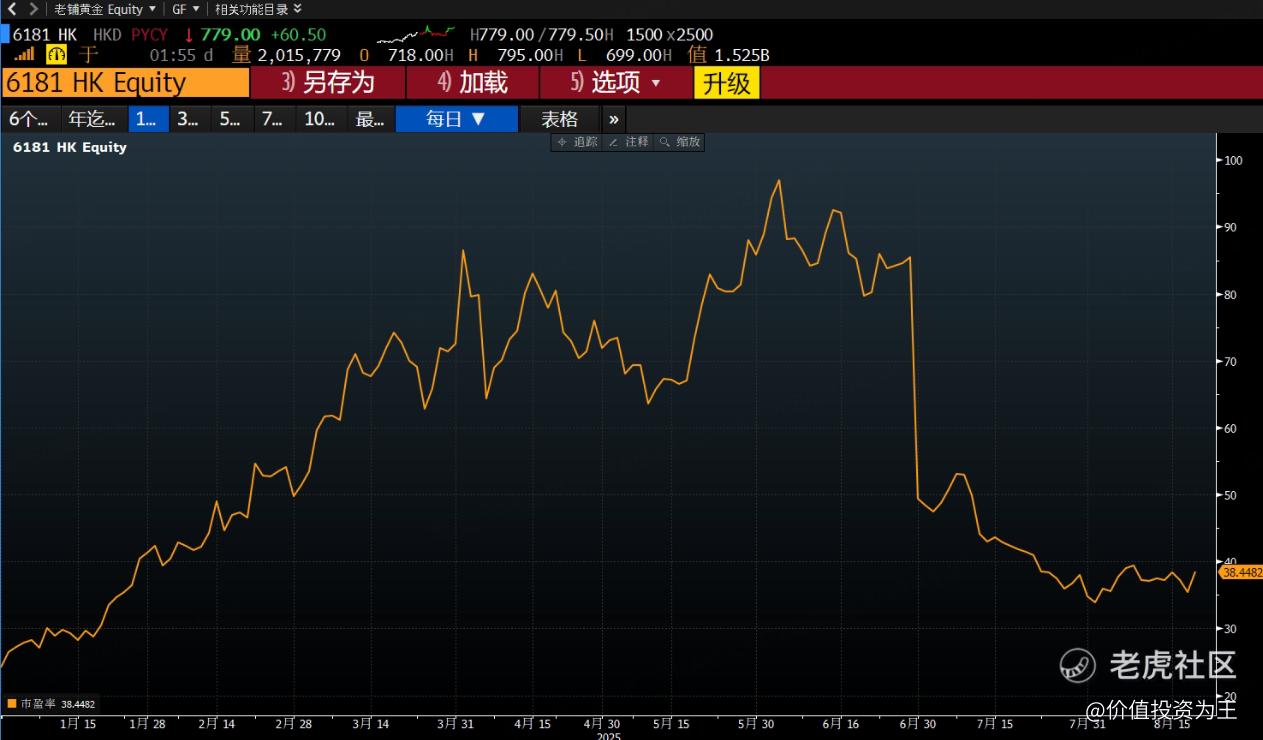

财报披露后,老铺黄金股价直线拉升,一度涨超10%: $老铺黄金(06181)$

本已明牌的业绩,竟然在财报后股价大幅上涨,或是受到泡泡玛特的影响。两家公司同为港股新消费三姐妹,业绩同样大幅增长,泡泡玛特在昨日披露财报后,今日低开高走,一度涨超13%,老铺黄金的走势几乎跟泡泡玛特一模一样。

撇开交易层面的表现,老铺黄金半年报到底如何呢?它又能否像泡泡玛特一样再创历史新高。

从收入上看,老铺黄金上半年营收123.5亿,同比增长250.9%:

收入暴增主要有以下几个因素推动:

一是老铺黄金独特的古法黄金定位,依靠足金镶嵌钻石及金胎烧蓝产品设计,加上高端奢侈品定性,受到消费者青睐。今年上半年,老铺黄金同店收入同比大增200.8%;

二是金价在今年前4个月飙升,从2025年1月加权平均价人民币633.21元╱克迅速拉 升到2025年4月加权平均价人民币769.51元╱克,涨幅达21.53%。受此影响,老铺黄金于2月上调售价;

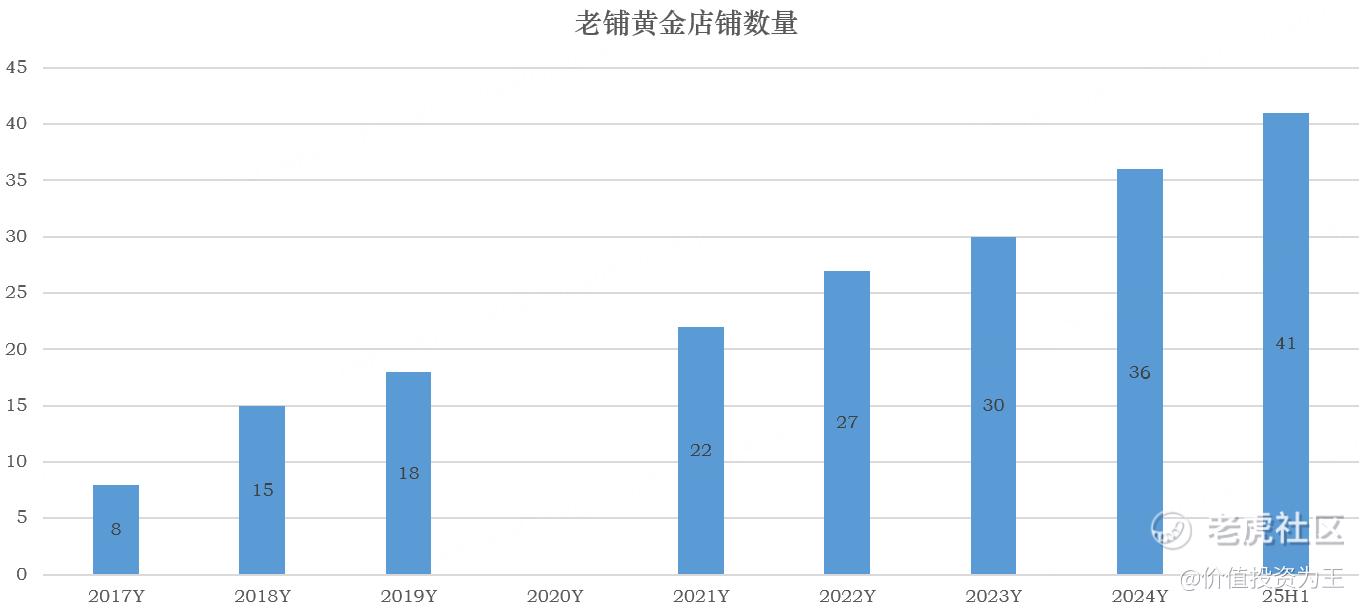

三是老铺黄金上半年新增5家店铺,总数达到41家:

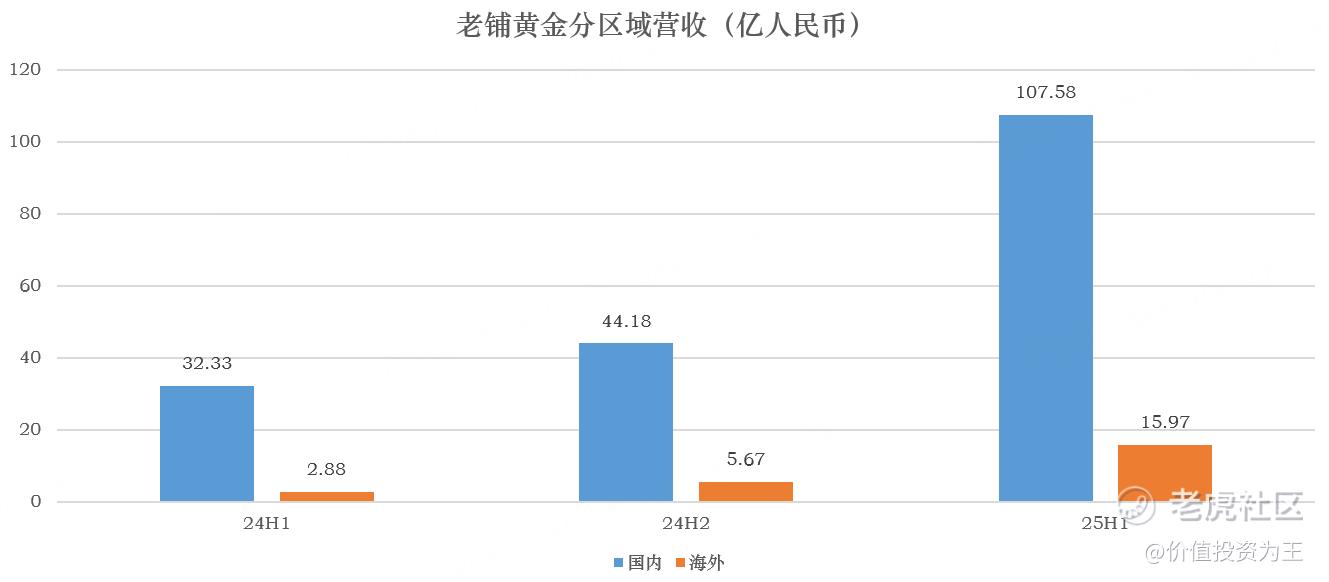

四是海外扩张大获成功,今年上半年海外市场营收达到15.97亿,同比大增455%:

盈利方面,受上半年金价快速上涨、调价仅有一次影响,老铺黄金毛利率从去年同期的41.3%下降至38.1%。

目前,金价从4月底至今,呈现横盘震荡走势,对老铺黄金毛利率的影响大幅减弱。考虑到公司每年有2-3次上调价格的惯例,下半年有望通过提价修复毛利率。

虽然毛利率有所下滑,但在收入规模大幅增长的情况下,老铺黄金费用率有所下降,最终,上半年净利润达到22.7亿,同比增长285.8%,净利率达到18.4%,较去年同期提升1.7个百分点。

从估值上看,老铺黄金动态市盈率为38倍,对比上半年近300%的净利润增速而言,这样的估值自然算不上贵:

但是,不同于泡泡玛特,老铺黄金的业绩受金价走势影响。老铺黄金过去两年业绩大增,除了公司产品竞争力较强外,金价走牛也是重要因素:

不过,时至今日,金价已有可观涨幅,也在3270-3430美元之间震荡许久。未来能否重拾升势?涨幅又是否可观?都将对老铺黄金业绩产生影响。

好的方面,美联储有望在9月降息,金价受益;坏的方面,俄乌战争有望和解,地缘冲突降温。

有喜有忧的情况下,多数投行仍然看好金价表现,如瑞银上调2026年黄金目标价,预测2026年3月底金价为每盎司3600美元,6月底和9月底为3700美元。

央行方面,中国央行7月末黄金储备报7396万盎司(约2300.41吨),环比增加6万盎司(约1.86吨),为连续第9个月增持黄金,成为全球央行不断增持黄金下的缩影。

由此来看,金价大概率会维持涨势,只不过涨幅上很难复制此前凌厉的走势。

这对老铺黄金来说算是好消息,加上公司海外扩张尝到甜头,有望加快布局,带动业绩持续增长。

只不过,38倍的市盈率也不算低估,如果金价没有突破,老铺恐怕也难以在短期内新高。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61