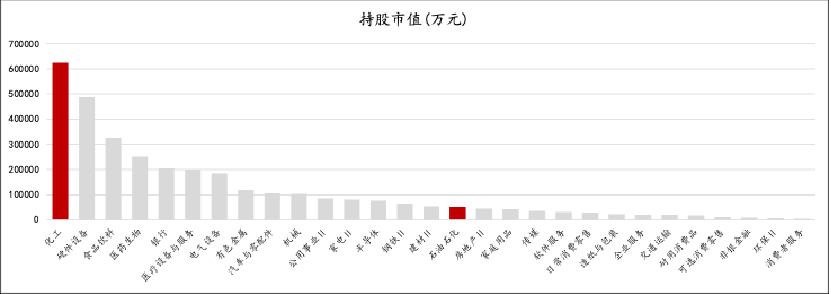

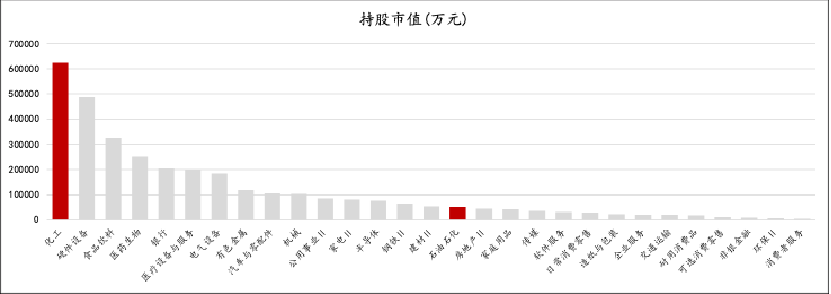

社保基金二季报持仓出炉,持有化工板块超60亿位列行业榜首

根据Wind数据统计,截至8月21日,社保基金持有129只股票,持股市值合计达332亿元。在个股选择上,持有市值前十的个股为银行板块的常熟银行、PCB板块的鹏鼎控股、农业板块的海大以及化工龙头万华化学。

| 序号 | 名称 | 持股数量(万股)-本期 | 持股市值(万元)-本期 | Wind行业 |

| 1 | 常熟银行 | 27779.13 | 204732.18 | 银行 |

| 2 | 鹏鼎控股 | 4301.00 | 137760.98 | 硬件设备 |

| 3 | 海大集团 | 2103.44 | 123240.26 | 食品饮料 |

| 4 | 万华化学 | 2120.99 | 115084.84 | 化工 |

| 5 | 信维通信 | 3700.00 | 82880.00 | 硬件设备 |

| 6 | 藏格矿业 | 1812.00 | 77318.04 | 化工 |

| 7 | 涪陵电力 | 8169.94 | 75163.43 | 公用事业Ⅱ |

| 8 | 华东医药 | 1758.97 | 70992.21 | 医疗设备与服务 |

| 9 | 思源电气 | 935.74 | 68224.45 | 电气设备 |

| 10 | 华工科技 | 1437.52 | 67577.86 | 硬件设备 |

从行业板块看,集中在化工、硬件设备、食品饮料、医药生物和银行。其中低位板块化工板块持股市值达60亿位列第一。

近期化工板块再起攻势。成份股方面,今日钛白粉、氮肥、钾肥、聚氨酯等板块部分个股涨幅居前,中核钛白涨停。中原证券指出,随着化工行业反内卷整治的进一步深入,部分化工子行业产能重复建设、无序过度竞争的局面有望缓解,迎来景气的阶段性好转。建议继续关注农药、有机硅和涤纶长丝等行业。

此外华创能源化工团队指出,反内卷,如果从出清落后产能入手,那么我们应该找最差的品种。但是如果从约束新增产能入手,应该找目前开工率最好的品种。两个思路的方向是截然相反的。约束新增产能的路线,大家担心需求强度不够,但不能低估库存周期的影响。过去三年海外的深度去库以及国内的信心低迷,给化工带来的巨大的需求压力,所以出现了部分品种开工率比20-21年高,但是单吨盈利反而创新低的局面。

过去两年我们提【消失的库存周期】,是因为海外在2022年海运高点后深度去库3年,而国内地产信贷周期失灵,供给过剩和需求不足强化了通缩螺旋。目前看,我们已处在重启库存周期的临界点,美国耐用消费品库存同比即将回到0轴以上,一旦海外库存周期反转,而国内反内卷推动PPI回暖带来下游补库,甚至结构性行业出现需求爆发,化工品的弹性是非常可观的。目前化工很多产品的剩余开工率无法承受补库周期的冲击。

从过往的周期看,在PPI拐点附近化工板块相比沪深300就存在超额收入,并且白马股和板块的差异不大,说明主要是资产配置的进入,消灭低配和低估。目前我们已经处在PPI月度同比的拐点上,但是同比回正可能还需要半年多。所以未来的半年,在增配化工的同时,重要的是把新的主线找出来。

资金方面,从ETF表现来看,化工ETF(159870)近期规模增速显著,5天净流入10亿元,20天净流入26.8亿元,规模较一个月前翻三倍。这一投资布局反映出资金对特定行业和公司的配置偏好,为市场提供了重要的投资风向标。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61