歌尔股份:毛利回血 “稳节奏”,Meta 上新 “再助攻”?

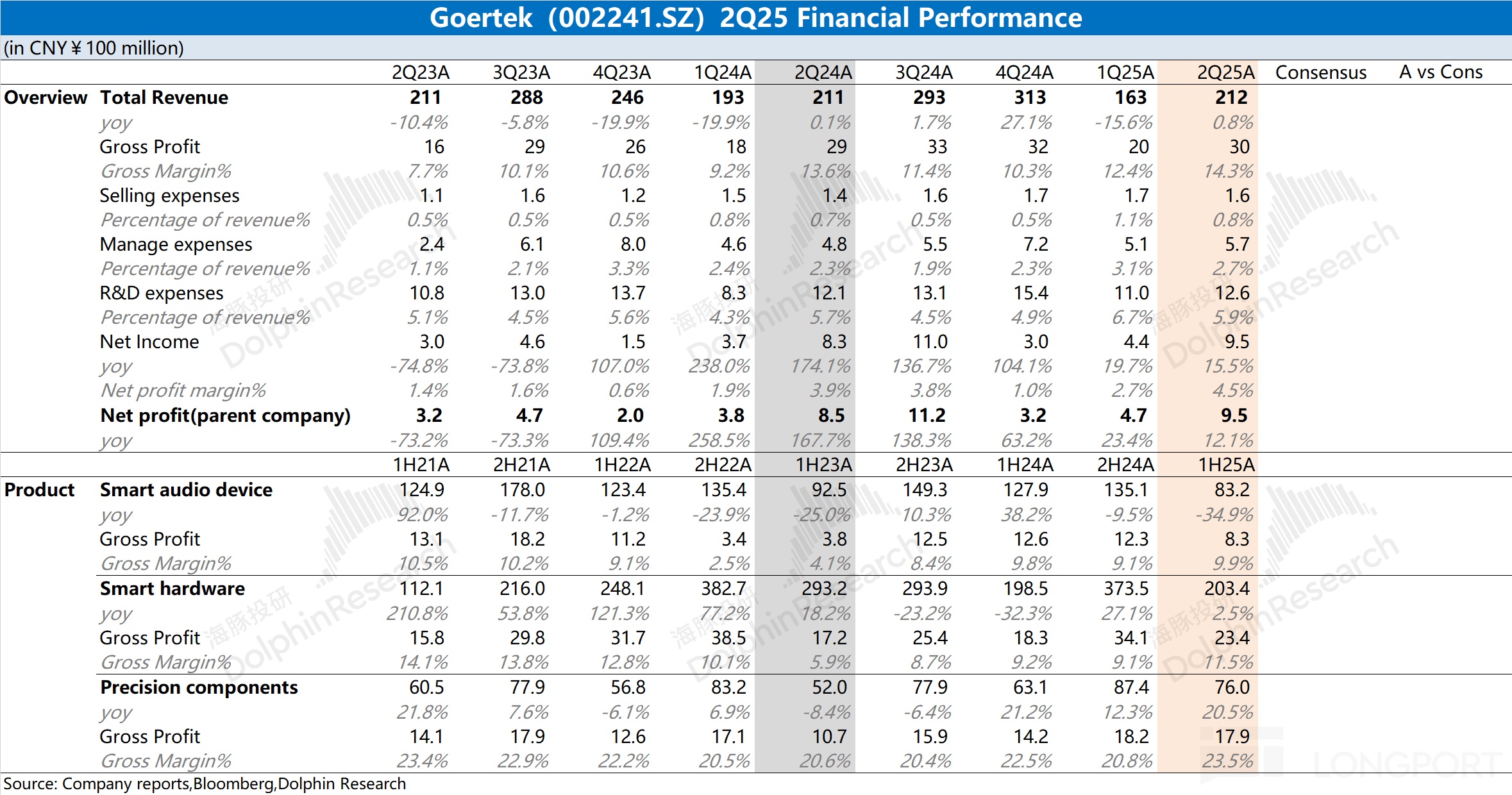

$歌尔股份(002241.SZ) 于北京时间 2025 年 8 月 21 日晚间的 A 股盘后发布了 2025 年第二季度财报及中报(截止 2025 年 6 月),要点如下:

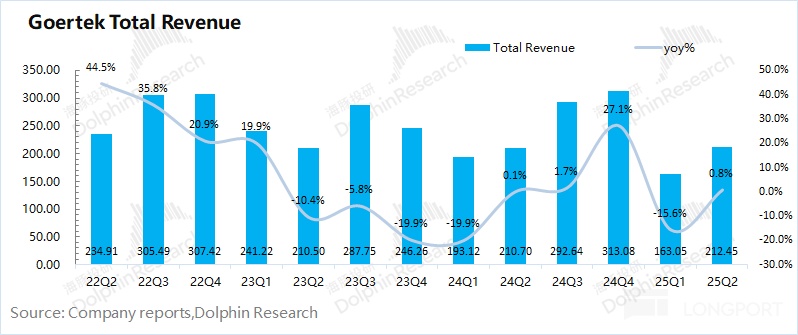

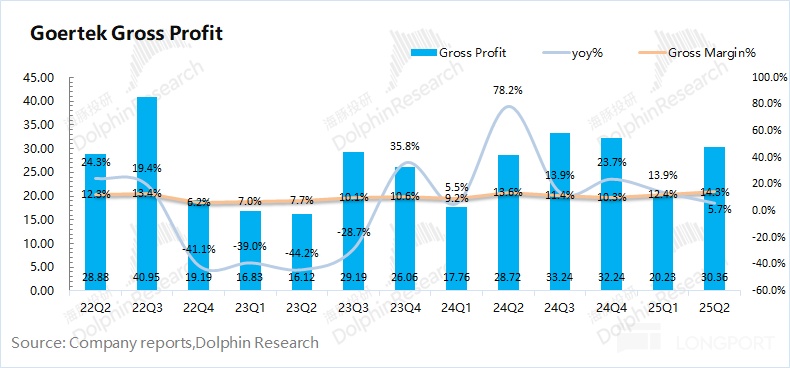

1、整体业绩:歌尔股份 2025 年第二季度总营收 212 亿元,同比增长 0.8%。收入端在本季度止跌企稳,主要受智能零组件和智能硬件业务的带动。公司本季度毛利率 14.3%,同比提升 0.7pct。此前公司毛利率大幅下滑,主要受 AirPods 砍单等因素影响。而当前智能声学整机毛利率已经回到 10% 左右,订单份额也有所修复。

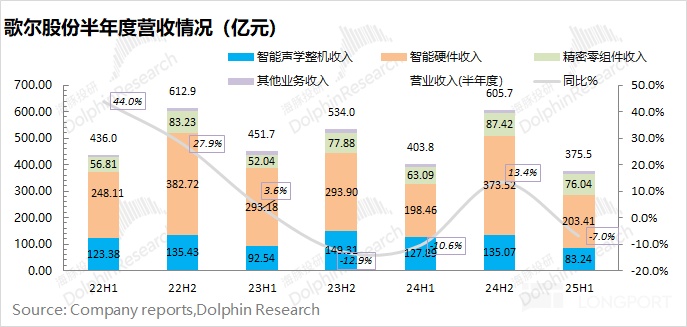

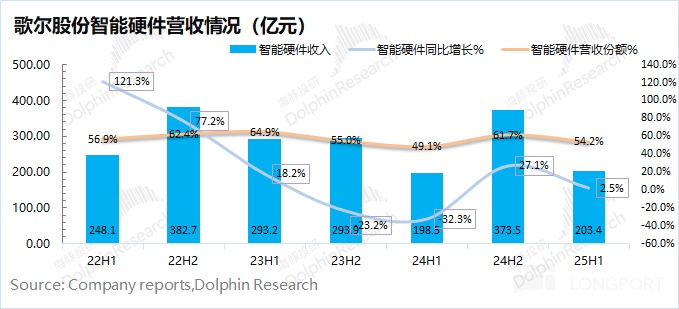

2、智能硬件业务:上半年收入 203.4 亿元,同比增长 2.5%。智能硬件业务受 XR 市场影响较大,而由于此前 XR 市场一度低迷,公司智能硬件业务也出现了连续下滑。受 Meta 发布入门级 Oculus 3S 的带动,智能硬件业务在去年下半年迎来了回升。

然而当前 VR 产品终究没能带来需求的真正改善,智能硬件业务在本次中报的增速再度回落。随着多款 AR 眼镜新品的陆续发布,或许能给 XR 市场注入新的活力。而 Meta 有望在 9 月发布智能眼镜新品,这也是市场最为期待的。

3、传统硬件及零组件

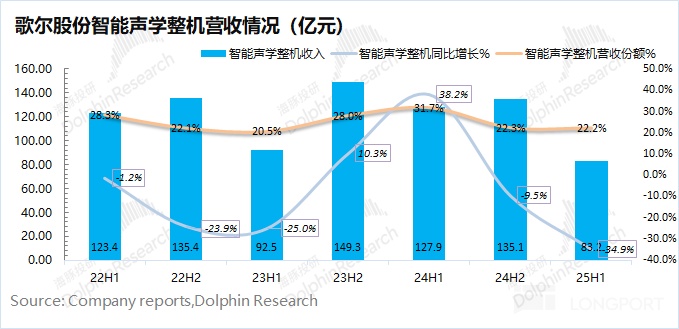

①智能声学整机上半年收入 83.2 亿元,同比下滑 35%,主要是受产品迭代周期的影响。从砍单事件以来,公司份额有所回升,毛利率也回到了 10% 附近。关注下半年的 AirPods 新品,给智能声学整机业务止住颓势;

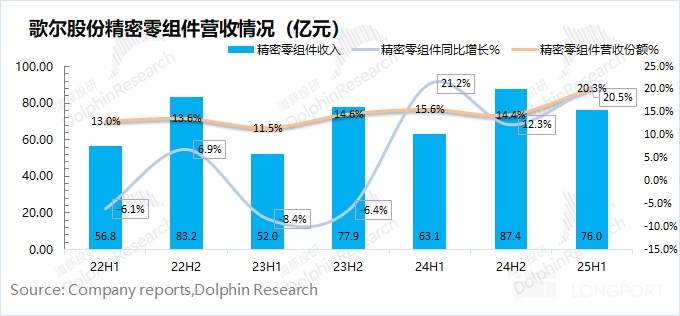

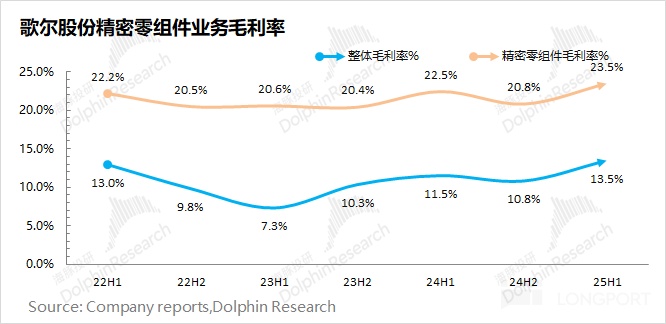

②精密零组件上半年收入 76 亿元,同比增长 20.5%,主要受国补政策助力下,下游客户在年初提升备货的影响。精密零组件的毛利率仍明显高于整机业务,对整体毛利率提升的带动效果明显。

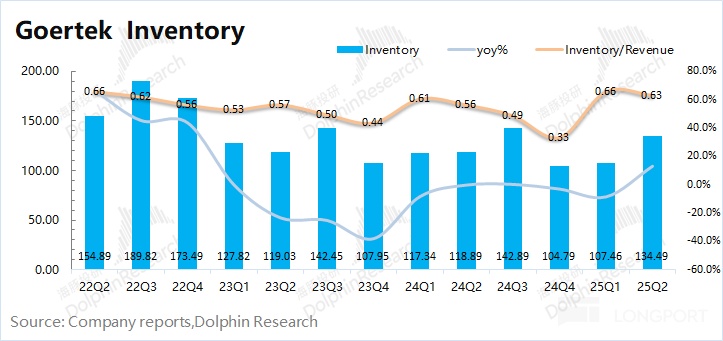

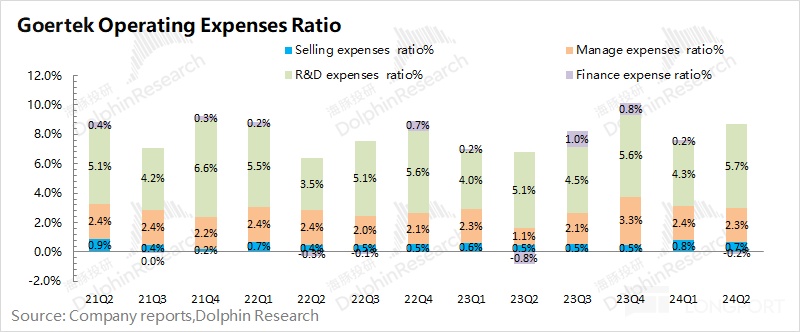

4、费用及经营状况:公司本季度的三项核心经营费用合计为 19.9 亿元,其中核心费用率为 9.4%,基本保持平稳。本季度公司存货为 134.5 亿元,环比增长 27 亿元,受下半年客户新品备货的影响。存货/收入的比值 0.63,处于相对合理区间。

海豚君整体观点:业绩平稳回升,期待客户新品

歌尔股份本季度收入端止跌企稳,公司毛利率继续回升。其中智能硬件和精密零组件在上半年都有不错的表现,尤其两者毛利率提升明显。智能声学整机受产品迭代周期影响出现较大下滑,而下半年的 AirPods 新品有望对相关业务带来提振。

随着公司在智能硬件领域的不断深耕,当前在总收入中的占比已经达到了 50% 以上。换句话说,歌尔股份已经完成了从手机及 TWS 赛道至 XR 赛道的切换。公司近期对 Haylo Labs 的有息借款,也是为了进一步深化在 AR 显示领域的布局。

虽然手机市场及苹果业务依然会对公司整体业绩产生影响,但XR 领域更是市场关注的焦点。对于公司,主要关注于以下几个方面:

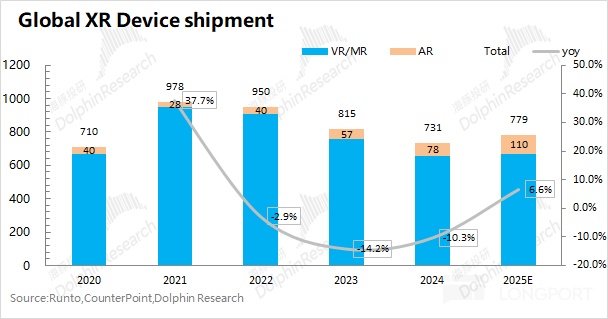

a)XR 市场需求表现:公司是 XR 设备代工领域的龙头,XR 行业的需求情况将直接影响公司智能硬件业务的收入。受过去两年 XR 市场需求低迷的影响,歌尔的智能硬件收入也出现连续两年的下滑。

而随着 XREAL、雷鸟等公司陆续发布 AR 新品,AR 眼镜赛道的热度逐渐升温。当前 VR 市场仍旧不温不火,AR 眼镜有望给 XR 市场带来结构性增长。市场预期 AR 设备在 2025 年的出货量有望达到 110 万台,进而推动 XR 整体出货量实现回升;

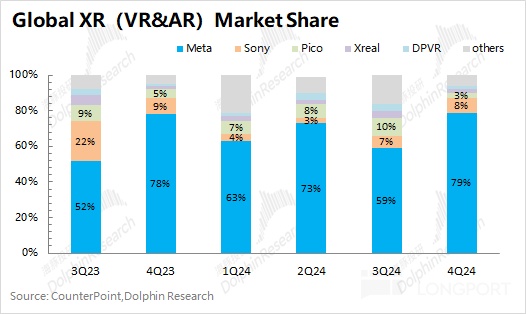

b)对 Meta 新品的期待:Meta 有望在今年 9 月发布带屏的智能眼镜 Hypernova,这将给 AR 眼镜的热度 “再添一把火”。

Meta 一直以来是都是 XR 市场的领跑者,长期占据着六七成的市场份额。而今 Meta 再出新品,将推升市场对 XR 市场的关注度。

Meta 一直以来都是歌尔的大客户,公司也在此前的 Oculus 产品中获得了独供的地位。如果 Meta 的新品获得成功,歌尔下半年的业绩将直接受益。

c)苹果的下半年新品:苹果也将在 9 月举行新品发布会,届时将发布 iPhone17 系列及其他新品。此前公司股价的下跌,其中有受到 TWS 耳机丢单的冲击,而今相关份额也迎来了回升。如果下半年苹果再推出 AirPods 新品,歌尔的智能声学整机业务也有望受益。

虽然当前手机等消费电子产品市场的需求整体较弱,但随着大客户的新品发布,歌尔业绩在下半年仍将迎来季节性的回升。

综合(a+b+c)来看,歌尔处于电子产品产业链的中游环节,主要受下游客户的新品驱动。近期公司股价的上涨,其实也包含了一部分对 9 月大客户新品陆续推出的期待,尤其是 Meta 的智能眼镜产品。如果 Meta 的新品表现出色,有望带动 XR 市场和公司业绩的继续回升。

从短期角度看,主要关注于 Meta 和苹果新品表现,这将直接影响下半年的业绩表现。中长期看,公司逐步将重心转向 XR 方向后,XR 市场的整体表现将直接影响公司的成长性。当前市值(1036 亿元),对应 2025 年税后核心经营利润约为 29 倍 PE(假定营收同比 +1%,毛利率 12.4%,税率 11.4%),其中下半年核心经营利润有望实现 27% 的增长。

阶段性的新品能在短期内影响业绩表现,而市场整体性的好转才是公司业绩持续增长的动力。虽然 VR 依然不温不火,但 AR 眼镜给当前市场注入了活力。如果接下来的 “新品能成为爆款产品”,或许才能给低迷的 XR 市场带来真正的 “向上拐点”。

以下是海豚君对歌尔财报的具体分析:

一、整体业绩:收入端企稳,毛利率提升明显

1.1 营收端

歌尔股份 2025 年第二季度总营收 212 亿元,同比增长 0.8%。本季度收入端止跌企稳,主要是受精密零组件业务和智能硬件业务的带动。受产品迭代周期影响,智能声学整机业务继续延续下滑的态势。

结合产业链情况看,当前手机、PC 等市场需求相对低迷。下半年公司业绩表现,主要受苹果新品及 Meta 智能眼镜等产品的影响。

1.2 毛利端

歌尔股份 2025 年第二季度实现毛利 30 亿元,同比增长 5.7%。其中公司本季度毛利率 14.3%,同比提升 0.7pct,其中主要受智能硬件和精密零组件毛利率提升的带动。

分业务表现,精密零组件毛利率维持在 20% 以上,智能声学整机和智能硬件的毛利率在 10% 附近。

二、各业务进展:更加期待新品的下半年

在智能硬件业务中,主要由 XR 设备(Meta 的 Oculus 、Pico 等)、PS 游戏机等产品构成。随着业务的增长,智能硬件业务在公司(营收和毛利)中占比已经稳居第一位。

2.1 智能硬件业务

歌尔股份智能硬件业务 2025 年上半年实现收入 203 亿元,同比增长 2.5%。去年下半年公司智能硬件业务回暖主要受 Oculus 3S 等产品的带动,而本次财报中增速再次回落,这也表明 VR 的市场需求仍是相当低迷的。

随着 AR 眼镜新品的陆续发布,有望给 XR 市场注入新的活力。而市场预期 Meta 也将在 9 月推出智能眼镜新品 Hypernova,这将再次给市场带来了信心。

歌尔此前获得了 Oculus 的独供地位,如果 Meta 新品能成为爆款产品,那么公司的智能硬件业务也将明显受益。XR 市场近两年都是不温不火的状态,这主要也是缺少一款明星产品来点燃市场需求。

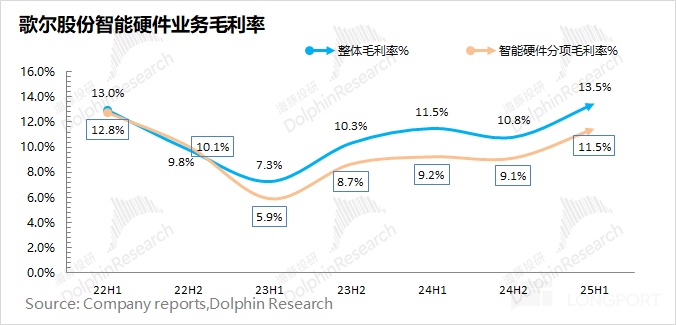

歌尔股份智能硬件业务 2025 年上半年毛利率实现 11.5%,同比提升 2.3 pct。即使 XR 整体市场需求仍相对较弱,但在 AR 等新品的带动下,公司智能硬件毛利率从底部逐渐回升。

由于智能硬件业务占比是公司最大的,因而智能硬件毛利率的提升,对公司整体毛利率的带动效果也是相对较大的。

2.2 传统硬件及精密零组件

①歌尔股份智能声学整机业务 2025 年上半年实现收入 83.2 亿元,同比下滑 35%,主要受产品迭代周期的影响。下半年 AirPods 新品的发布,有望给智能声学整机业务带来提振。

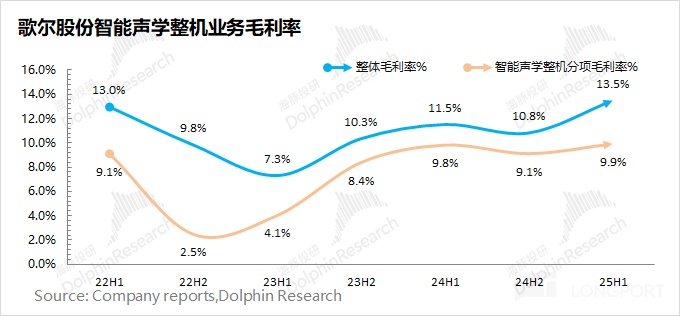

歌尔股份智能声学整机业务毛利率在 2025 年上半年维持 9.9%,同比提升 0.1pct。随着份额逐步回升,公司智能声学整机的毛利率已经修复至 10% 附近。

②歌尔股份的精密零组件业务 2025 年上半年实现收入 76 亿元,同比增长 20.5%。歌尔的精密零组件业务,主要包括 MEMS、mic 等电子器件。该业务原本主要应用于手机领域,之后在其他产品中也陆续开始导入公司产品。

歌尔股份精密零组件业务 2025 年上半年毛利率为 23.5%,同比提升 1pct。精密零组件业务的毛利率明显高于整机业务(10% 左右),是公司毛利率主要贡献项之一。

精密零组件业务在上半年的增长,主要得益于国补政策在年初提升了客户的备货预期以及更多的产品导入 AR 等新品中。

三、费用及经营情况:经营费用稳健,存货相对合理

3.1 营运指标

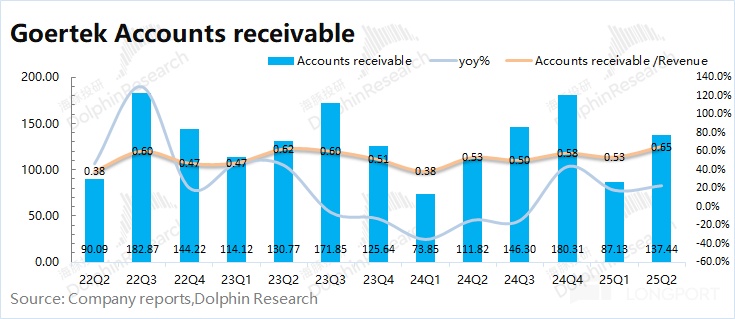

①应收帐款:歌尔股份 2025 年第二季度应收帐款 137 亿元,同比增长 23%。从应收帐款/营业收入指标看,歌尔股份本季度为 0.65,有所提升。

②存货:歌尔股份 2025 年第二季度存货 135 亿元,同比增长 13%。存货增加,主要是为下半年客户新品及旺季备货。从存货/营业收入指标看,歌尔股份本季度为 0.63,保持相对合理。

3.2 费用率情况

2025 年第二季度歌尔股份三项核心经营费用合计 19.9 亿元,同比增长 8.5%。核心经营费用率 9.4%,保持相对稳健。

具体来看:①销售费用:本季度 1.62 亿元,同比增长 13.3%,销售费用率 0.8%;②管理费用:本季度 5.68 亿元,同比增长 17.8%,管理费用率 2.7%;③研发费用:本季度 12.58 亿元,同比增长 4.1%,研发费用率 5.7%。

本季度各项费用保持平稳增长,其中公司研发费用是三项费用中占比最大的部分,主要投向于公司在智能硬件及其他精密零组件领域内的研发。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61