各路资金爆炒A股,A股单日创下两大历史纪录!连续九个交易日突破2万亿元大关,科创50指数成交额创历史新高

金融界8月25日消息 各路资金疯狂涌入A股爆炒,沪深两市成交额爆棚,A股单日创下两大历史纪录!

随着A股赚钱效应的爆发,沪深两市成交额继续暴涨,截至25日收盘,科创50指数成交额达到1345亿元,创历史新高,此前科创50指数超1000亿成交额的交易日仅有2024年10月9日(1290亿)以及2025年8月22日(1104亿)。

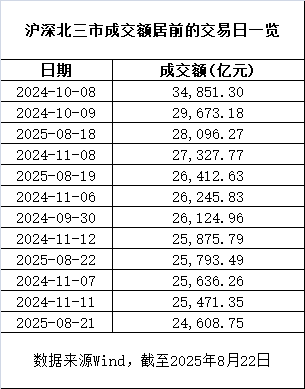

此外,今日沪深两市成交3.14万亿元,刷新年内成交额新高,也是时隔217个交易日后再度站上3万亿大关,并超越此前在2024年10月9日创下的29426.78亿元的成交金额历史次高纪录,现仅次于2024年10月8日,沪深两市创下的全天成交额历史纪录34549.33亿元。目前A股历史上有35次单日成交额突破2万亿元,其中2015年5次,2024年18次,2025年12次。

同时,沪深两市自8月13日以来连续九个交易日突破2万亿元大关,刷新历史纪录。此前的纪录是去年11月,数据显示,2024年11月5日至13日,两市成交额也曾连续7个交易日超2万亿元。

今日多只热门股成交活跃,共有14只股票成交额超过百亿元,其中东方财富、寒武纪-U、北方稀土、海光信息等股票成交额超过200亿元。

今年到期的105万亿元存款蠢蠢欲动

目前各路资金正在密集入市,其中居民存款已经蠢蠢欲动,居民“存款搬家”入市趋势正在形成。

7月金融数据显示,居民存款减少1.11万亿元,同比多减0.78万亿元。而居民存款流入股市之后,变成了非银行金融机构存款,7月非银存款新增2.1万亿,同比多增1.39万亿,显示居民存款出现较快速度的“搬家”。

历史来看,非银存款激增多反映了居民“存款搬家”入市的资金流动趋势。非银机构部门存款一般包括证券、信托、理财、基金等非银机构存放在银行的存款,其激增直接对应两类居民行为:第一是直接入市,即居民通过银证转账将资金划入证券账户(计入“证券公司客户保证金”)。第二是间接入市,即购买股票型基金、含权理财等,资金进入基金公司账户(计入非银存款)。

与此同时,A股开户数据也出现爆发,上交所官网披露,7月A股新开户数为196.36万户,与去年同期相比增长近71%,环比增长超19%。其中,个人投资者开户195.4万户,机构投资者开户0.96万户。截至7月末,今年以来累计新开户数达1456.13万户,同比增长36.88%。

近日,广发策略在研报中指出,目前“存款搬家”是沪指来到3600点以后最值得期待的增量资金之一。存款搬家的潜在资金还在不断积聚,最近一年是固收类理财到期的高峰,这些理财到期后所面对的收益率将大幅下降。虽然目前居民存款暂时还没有显著流入A股市场,但是提供了无限想象力。

而据招商证券报告测算,2024年之前发生的定期存款中,2025年到期规模约105万亿元,2026年及之后到期规模约66万亿元。如此大量级规模的存款到期,外溢到任何资产市场都是巨大的流动性冲击,所以市场抱有较大期待。

此外,杠杆资金也在积极入市,截至8月22日,A股两融余额报21550.68亿元,其中,融资余额报21401.26亿元,上周增长915.27亿元。具体来看,上周的5个交易日中,8月18日A股融资余额增长395.06亿元,8月19日增长294.05亿元,8月20日增长154.58亿元,8月21日减少10.17亿元,8月22日增长81.74亿元。

目前8月13日—8月22日,A股连续8个交易日的成交额与两融余额均超2万亿元。在A股历史上,仅有13个交易日的成交额与两融余额均超2万亿元。

此轮A股行情的驱动力是谁?

对于此轮A股行情的驱动力,中信证券提到从各类资金情况来看,此轮行情持续到现在主要的发起者和推动者并非散户;事实上本轮行情从起步到加速,核心线索都是围绕产业趋势和业绩;既然都是聪明的钱入场占主导地位,就不能执迷于类比过往行情走势。随着2020~2021年发行的产品整体步入盈亏平衡区域,市场会有个新旧资金接力的过程;未来行情的延续需要的是新的配置线索,而不是拘泥于“钱多”和流动性。

中信证券表示本轮行情中,增量流动性和市场热度的结构既不像2015年、也不像2021年。事实上,无论是2014-2015年还是2020-2021年,散户入场通常也会伴随着权益型公募发行或申购规模的剧烈扩张。根据中国证券投资基金业协会的数据,2015年二季度,开放式股票型和混合型公募基金的份额分别环比Q1增加了17.8%和171.1%,而在三季度随着股市回落,基金份额环比Q2减少了54.3%和23.6%。2020~2021年A股的核心资产牛市行情中,大量中产阶层通过主动权益类公募产品入市,截至2021年底,开放式股票型和混合型公募基金的份额相较2020年初分别增加了71.7%和37.4%。这一轮行情显然没有类似特征。即便是ETF,今年5月以来ETF累计净赎回1710亿元,如果只考虑散户参与度较高的行业和主题型ETF,累计净申购也只有267亿元。

至于A股后续空间,陈果提到中期来看,本轮牛市较近2轮牛市高点仍有明显距离。多数指标显示当前牛市处于第二阶段。陈果表示指数波动率近期有所上升后,仍仅相当于14-15年牛市二阶段初始水平,“震荡慢牛”特征凸显,此外ERP、存款搬家、PB角度,当前相当于14-15年牛市二阶段中后期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61