布鲁可:新消费龙头崩了!

上周五晚,拼搭角色类玩具领导者布鲁可公布了半年报,业绩暴雷:

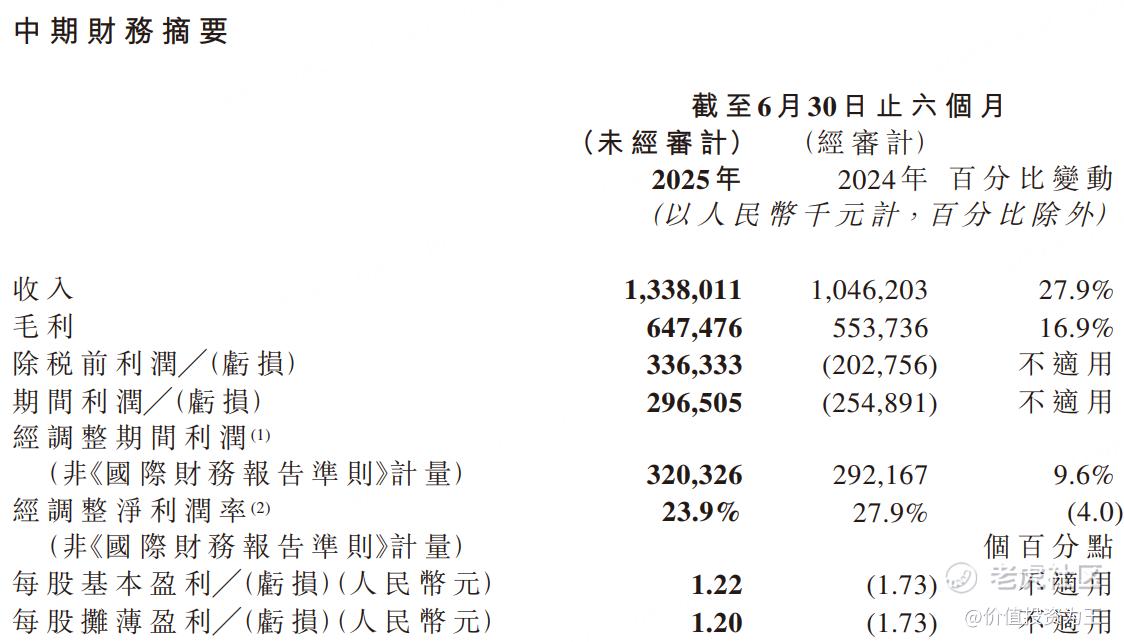

其中,上半年营收13.38亿,同比增长27.9%;净利润2.97亿,同比扭亏为盈。

初看,布鲁可依然保持了较高的收入增速,净利润也大幅扭亏,似乎还不错。

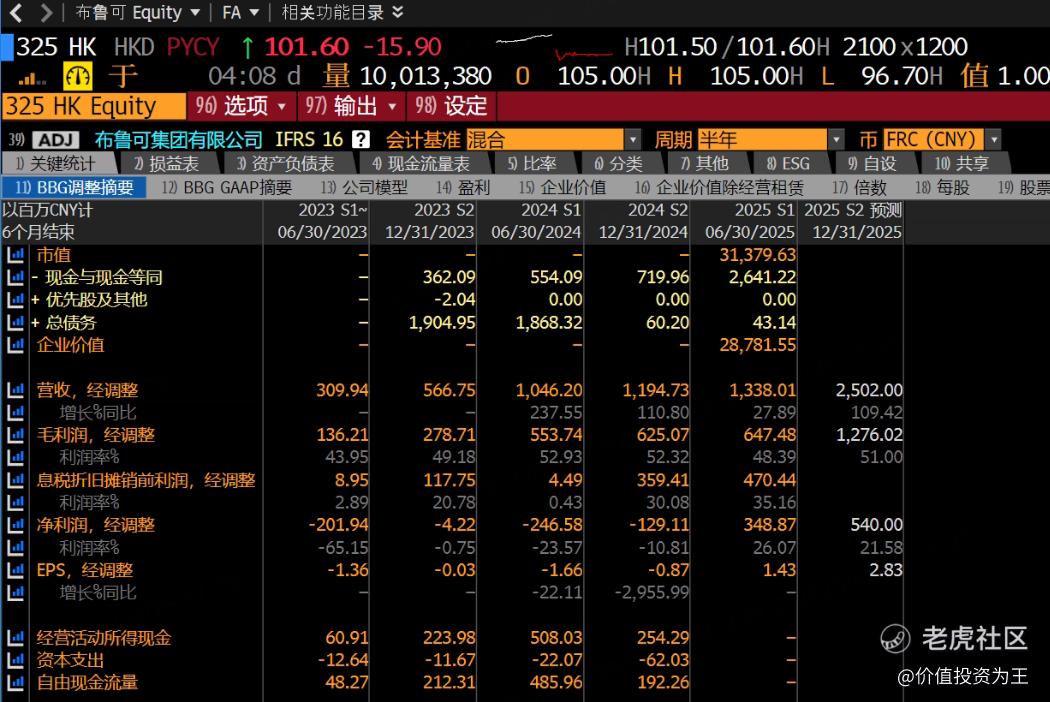

但是,布鲁可去年下半年营收是11.9亿,同比暴增110.8%;2024年上半年营收增速更是高达237.55%:

因此,布鲁可今年上半年27.9%的营收增速,无异于暴雷!

如果看毛利,今年上半年的增速只有16.9%;调整后净利润增速只有9.6%!

布鲁可今年1月刚上市,头顶新消费光环,上市首日大涨41%,之后一路从85元涨到198,涨幅高达133%! $布鲁可(00325)$

如今来看,布鲁可这份上涨,完全是资金炒作,毫无基本面支撑!

即使在今日大跌13.5%之后,布鲁可的市盈率也在35倍左右(假设下半年营收在15亿;净利率保持不变,全年净利润6.6亿人民币)。

35倍市盈率看起来不高,但相比个位数的利润增速而言,还有很大的下调空间。

而且,如果看经营细节,布鲁可恶化了不少。

比如为了保持高增长,布鲁可上半年新推出273个SKU,包括但不限于初音未来、小黄人、酷洛米、名侦探柯南、芝麻街、奥特曼、变形金刚、漫威:无限传奇、宝可梦及火影忍者。

新产品的推出,固然降低了对奥特曼单一IP的依赖,如今年上半年,前4大IP贡献了83%的收入,低于去年同期前3大IP92.3%的收入占比。16岁以上年龄段产品占比14.8%,高于去年同期的10.4%。

但是,新IP的加入,大幅推高了成本,今年上半年的销售成本达到6.9亿,同比增长40.2%,远高于28%的营收增速。

销售成本大幅增长的原因是新推的SKU对高精度及多腔模具的需求,导致模具数量增加,相关的模具折旧增加208.1%。

除成本端飙升外,今年上半年研发费用为1.29亿,同比增长69.5%!销售费用1.8亿,同比增长46.4%!

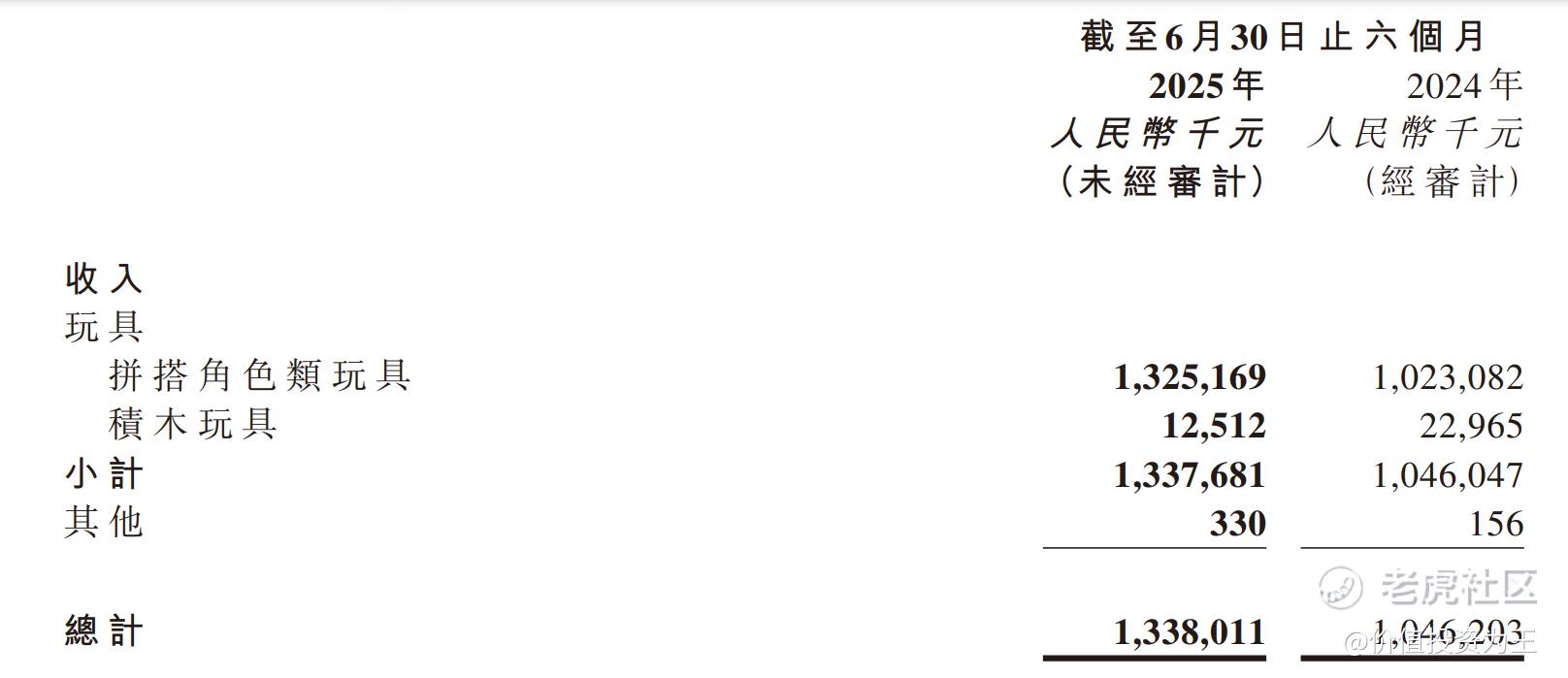

拖累利润的情况下,布鲁可的积木玩具收入从2300万减少至1250万,大幅减少45.5%。

相比拼搭角色类玩具,积木玩具虽然收入占比很小,但毕竟是新业务,在基数只有2000多万的情况下,今年上半年的收入竟然能接近腰斩,也是让人颇为意外:

上半年如此大力度推新品,收入增速还从三位数放缓至30%以下,下半年的业绩不得不让人担忧,这份财报跌13.5%都算是港A大牛之下投资者温柔以待了!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61