凯莱英:二季报炸裂,150指日可待!

刚刚,凯莱英公布了二季报,业绩炸裂!

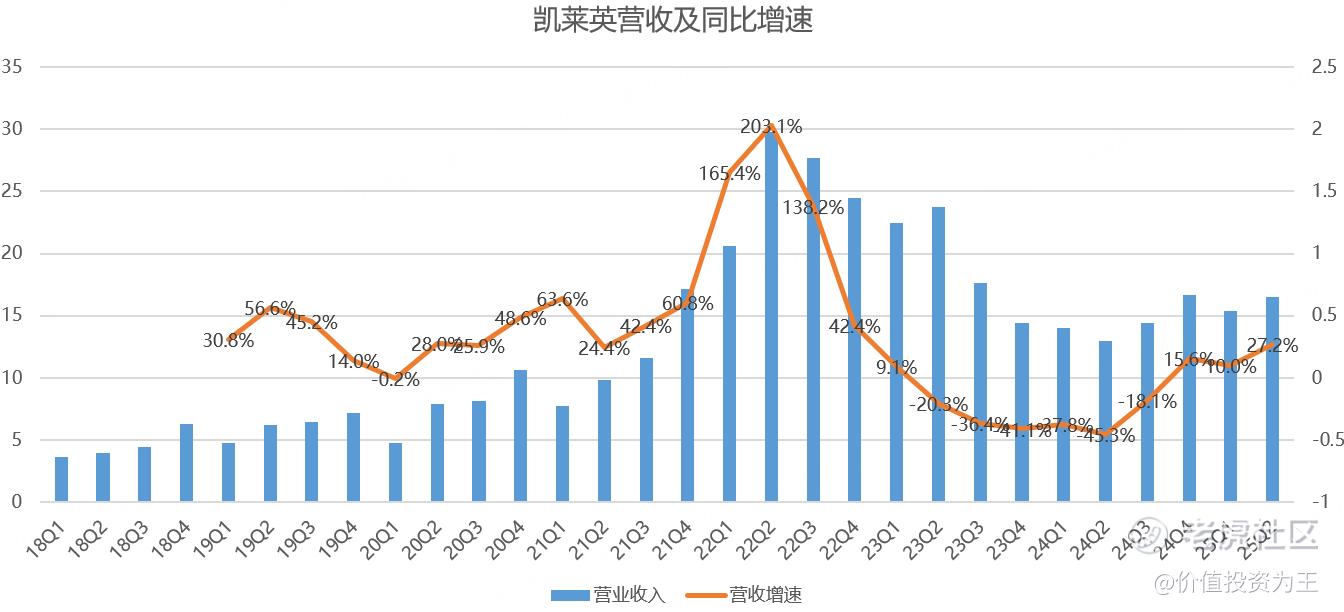

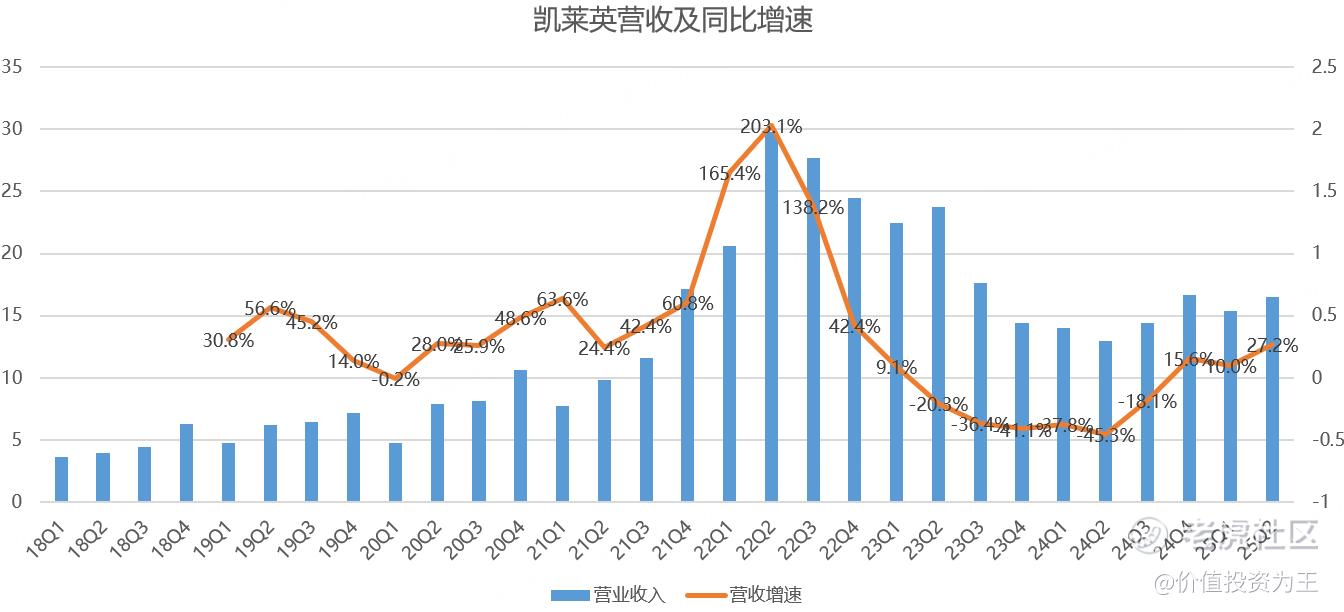

其中,二季度营收16.5亿,同比增长27.2%,增速较一季度的10%、去年四季度的15.6%明显提速:

二季度净利润2.9亿,同比增长34%,较一季度16%的增长明显提速!

经营层面,凯莱英的变化令人兴奋,其中:

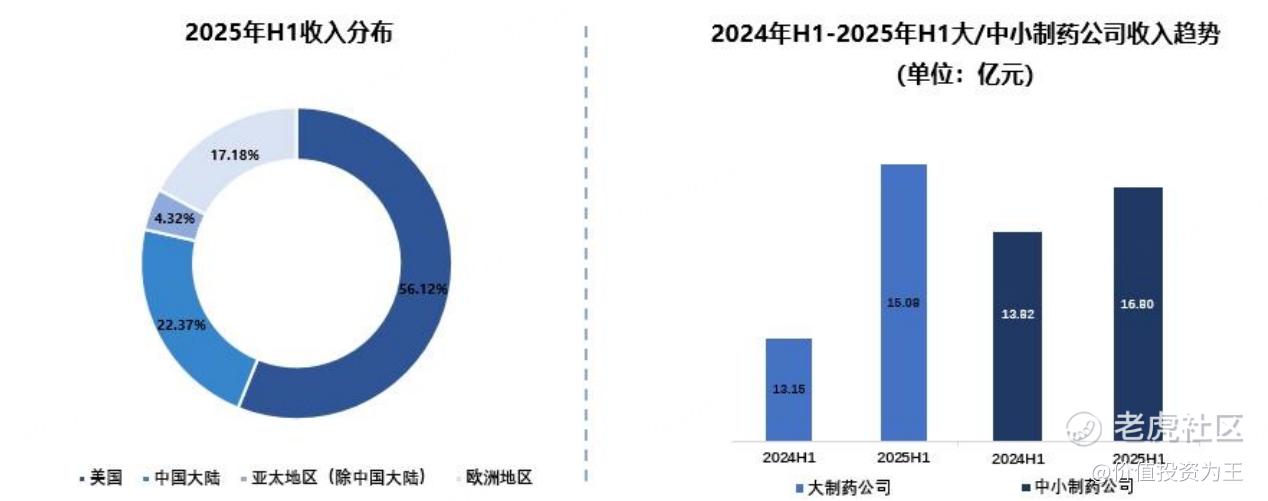

来自欧洲市场客户收入 5.48 亿元,同比增长超 200%;美国客户收入占比降到56%,不再单一依赖美国市场:

核心的小分子业务保持稳健增长,实现收入24.29 亿元,同比增长 10.64%,毛利率 47.79%,同比提升0.6 个百分点;

新兴业务取得快速发展,实现收入 7.56 亿元,同比增长 51.22%,毛利率 29.79%,同比提升 9.5 个百分点。截至本报告披露日,在手订单金额同比增长超 40%!

在新兴业务中,化学大分子(含多肽、寡核苷酸、毒素连接体及脂质 Lipid 业务)CDMO 业务板块收入3.79 亿元,同比增长超 130%,在手订单金额同比增长超90%,其中境外占比超 40%。预计 2025 年下半年该业务板块收入仍将保持翻倍以上增速。

截至报告期末,多肽固相合成产能约 30,000L,预计 2025 年底多肽固相合成总产能将达 44,000L,以满足在手订单未来产能需求。

药明康德预计 2025 年底多肽固相合成反应釜总体积将提升至超 100,000L,凯莱英作为老二,能有药明康德近一半的产能,相当不错了,靠多肽,有望再造一个凯莱英!

制剂 CDMO 业务板块收入 1.18 亿元,同比增长 7.81%;报告期内实现首个制剂产品在美国的商业化供应。截至本报告披露日,在手订单金额同比增长超35%,其中境外占比超 30%。

生物大分子 CDMO 业务板块收入 0.90 亿元,同比增长 70.74%,在手订单金额同比增长超 60%,其中境外占比超 35%。预计 2025 年该业务板块收入将实现翻倍以上增长。

总的来看,凯莱英新兴业务的增速非常好,尤其是多肽,这波CXO牛市,谁能在多肽药上拿到订单,谁的业绩就会爆发!

多肽药比新冠药的潜力还要大,坐等市场挖掘、发酵! $凯莱英(002821)$ $凯莱英(06821)$ $药明康德(02359)$ $药明康德(603259)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61