人工智能指数怎么选?

近期人工智能方向表现亮眼,多只代表性的ETF领涨市场。从资金流向来看,投资者对于AI方向的布局热情也非常高,例如,华夏创业板人工智能ETF(159381)近10日获得资金净流入超8000万。多家机构表示,人工智能是本轮行情的重要主线。那么面对市场上五花八门的人工智能指数,投资者该怎样选呢?

目前市场上有哪些人工智能指数?

目前主流AI指数主要有3类:

中证人工智能主题指数(CS人工智):华夏人工智能AI跟踪,该指数从主板、创业板、科创板中精选人工智能产业链个股,全产业链布局人工智能赛道,科技个股波动大,选择难度大,指数相关ETF一键打包多只赛道龙头股,即可避免单只个股的巨大波动,也可享受赛道整体的投资机会。【代表ETF:人工智能AIETF(515070)】

科创人工智能指数:跟踪上证科创板人工智能指数,覆盖人工智能产业上中下游全产业链,其中,半导体权重达47.8%,占据半壁江山,权重股包括寒武纪、金山办公、澜起科技、石头科技、芯原股份、恒玄科技等。【代表ETF:科创人工智能ETF(589010)】

创业板人工智能指数:选取创业板上市的AI主业公司,日内涨跌幅限制为±20%。值得注意的是,指数光模块权重超41%,前3大成分股囊括中际旭创(15.89%)、新易盛(14.86%)、天孚通信(4.77%)三大光模块龙头,前十大成分股包含北京君正、全志科技两大芯片设计公司,以及软通动力、润泽 科技、光环新网、网宿科技、深信服等IDC、云计算、数据中心行业龙头公司。【代表ETF:创业板人工智能ETF华夏(159381),年管理费率为0.15%,托管费率为0.05%,场内综合费率在可比基金中最低。】

这三个人工智能的区别在哪里?

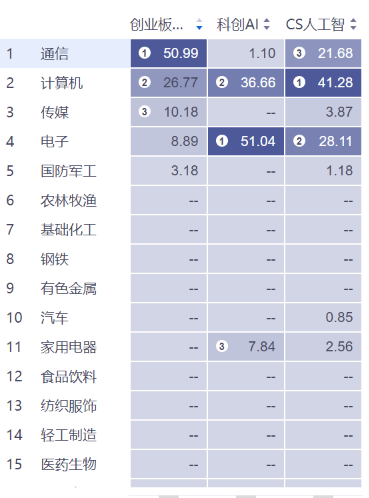

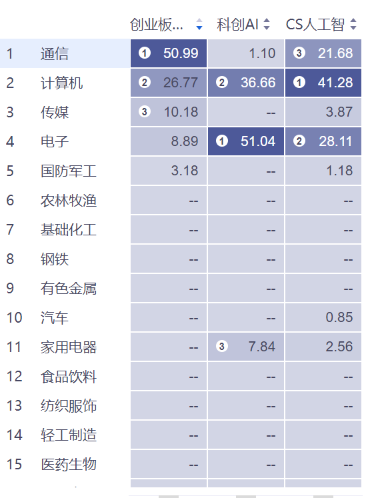

首先在在板块选取上,CS人工智能是从全市场选股,创业板、主板、科创板都有覆盖,相对更均衡全面。科创人工智能则是在科创板选股,科创色彩比较浓厚;创业板人工智能则是在创业板市场选取。

其次是行业分布上,一个很明显的特点是,创业板AI更侧重通信,权重高达50%,其次是计算机、传媒、电子,军工也有部分覆盖。科创人工智能更侧重电子(半导体),其次是计算机;CS人工智更侧重计算机,其次是电子、通信。

第三,行业的侧重也在在前十大重仓股上有所体现。

创业板人工智能前3大成分股囊括中际旭创(15.89%)、新易盛(14.86%)、天孚通信(4.77%)三大光模块龙头,前十大成分股包含北京君正、全志科技两大芯片设计公司,以及软通动力、润泽 科技、光环新网、网宿科技、深信服等IDC、云计算、数据中心行业龙头公司。科创AI则更聚焦于芯片半导体,CS人工智更均衡。

第四在市值分布上,CS人工智市值分布更均衡;创业板人工智能更偏向小市值风格,500y以下占据90%。

最后是市场表现上,可以看到,在这一轮AI行情中,创业板人工智能相对优势非常明显。

数据截止到2025.08.19

创业板人工智能指数表现:指数近五年(2020-2024)完整年度涨跌幅为:20.1%、17.6%、-34.5%、47.8%、38.4%;上证科创板人工智能指数表现:指数近两年(2023-2024)完整年涨跌幅为:12.7%、32.4%;中证人工智能主题指数表现:指数近五年(2020-2024)完整年度涨跌幅为:18.1%、6.6%、-35.5%、10.3%、20.2%,指数历史业绩不预示基金产品未来表现。

为什么创业板人工智能领涨此轮AI行情?

创业板特性放大成长弹性:成分股均为创业板标的,涨跌幅限制±20%,在行业高景气阶段更易释放弹性。

指数编制上,更注重AI主业公司:50%权重聚焦AI算力(光模块CPO、云计算、芯片),50%布局AI中游软件、应用(软件、行业解决方案),兼顾短期爆发与长期渗透逻辑。

产业景气度:光模块领衔的算力基建爆发

1.全球算力军备竞赛加速

北美四大云巨头(微软、Meta等)2025年资本开支超3300亿美元,同比增幅达43%,直接拉动光模块等算力硬件需求。

OpenAI宣布投入数万亿美元建设AI基础设施,进一步强化全球算力基建的长期增长预期。

2.光模块龙头业绩高增验证逻辑

新易盛、中际旭创等权重股(合计占创业板人工智能指数28%以上)订单排至2026年,2025年H1净利润高增,印证行业高景气。

光模块整体占指数权重超41%,深度绑定海外AI资本开支周期,成为行情核心引擎。

人工智能目前逐步成为具有强逻辑支撑的市场主线,还能上车吗?

人工智能作为经济转型升级的新型引擎,目前具备产业技术进步+应用场景不断拓展+政策支持等多重buff,中长期发展前景广阔。目前人工智能发展尚且处于算力基础设施投入的早期,此轮行情难言结束,不仅如此, AI+是一个涵盖上游算力硬件、中游软件服务以及下游应用的庞大产业链条。其中,中下游涉及的领域更多、覆盖范围更广,本轮AI行情个细分方向表现并不相同,无论是行业整体还是细分方向,都有值得挖掘的地方。

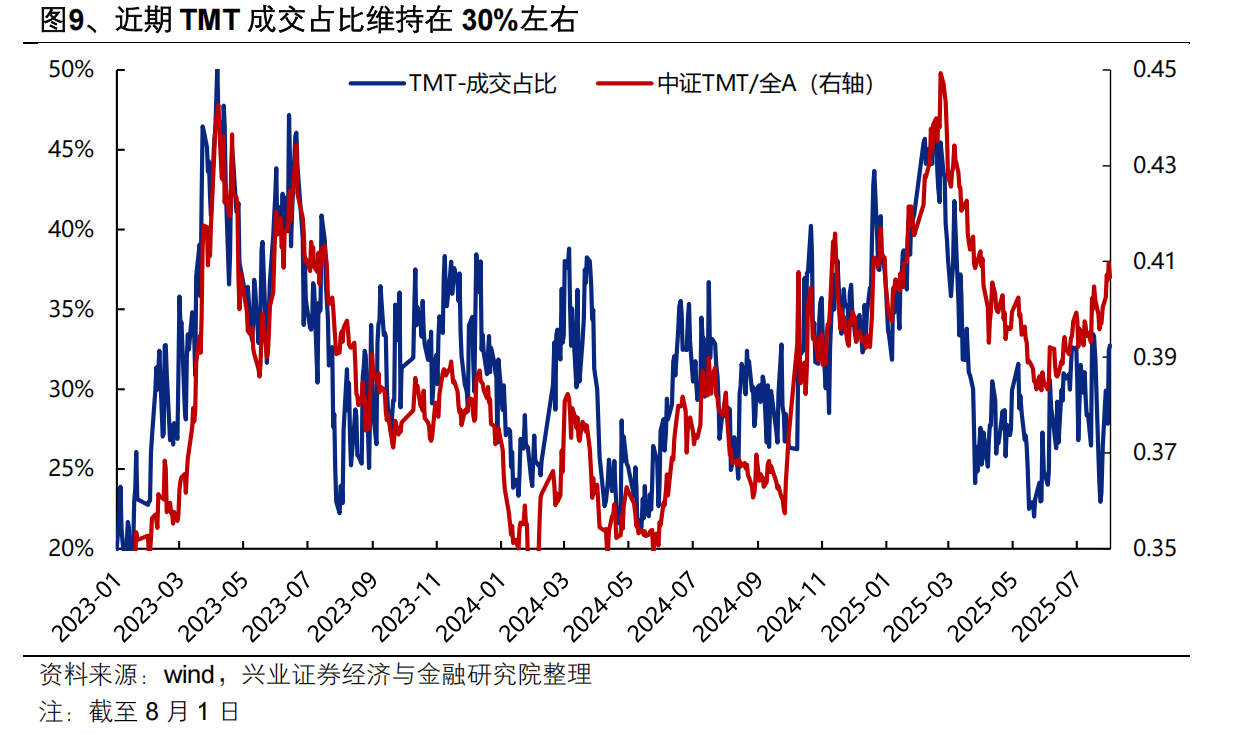

从成交占比、拥挤度等一系列指标来看,人工智能板块尚未来到过热区间:

成交占比看,近期周期板块表现更强,当前TMT成交占比已下降至30%以下,距离历史上40%-45%的过热区间仍有距离,尚未发出过热信号。

拥挤度看,当前多数领域拥挤度仍处于偏中等水平,比如说大模型、IDC算力租赁、中游软件、游戏等等环节。

今年以来,业绩最先释放并且打入北美算力产业链的光模块、PCB、服务器等环节表现较好,Ai行情呈现两个现象:上游算力硬件开始跑赢中游软件服务&下游端侧应用;另一方面,上游算力硬件内部,以光模块、PCB为代表的北美算力链大幅跑赢芯片等国产算力链。那么往后看,从海外映射、政策支持、事件催化等多个维度看,随着业绩披露期过后,科技板块对即期业绩的关注度减弱、开始定价中长期产业趋势,叠加近期H20芯片限制放开、Kimi和阿里等新模型发布、2025世界人工智能大会、8月GPT5发布等事件边际催化,这轮AI行情可能走的更远更宽。

具体到算力板块,从中长期视野来看,算力作为人工智能的上游资源端,正成为AI时代的“水电煤”,不管AI大模型能不能跑出来,所需要的算力消耗都不会少。目前AI仍处于发展的及早期,AI算力仍然有很大的增长空间。三年前,训练一个千亿参数的大模型需要烧掉数千万美元,如今,这个数额将会更加庞大。近日发布的《人工智能趋势报告 2025》显示,前沿 AI 模型的训练成本在8年内增长了约2400倍,单个模型训练成本可能在 2025 年将达到10亿美元,未来有可能突破100亿美元。

相关产品:创业板人工智能ETF华夏(159381)、科创人工智能ETF华夏(589010)、人工智能AIETF(515070)

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61