告别“过山车”,如何利用红利实现1+1>2的实战组合

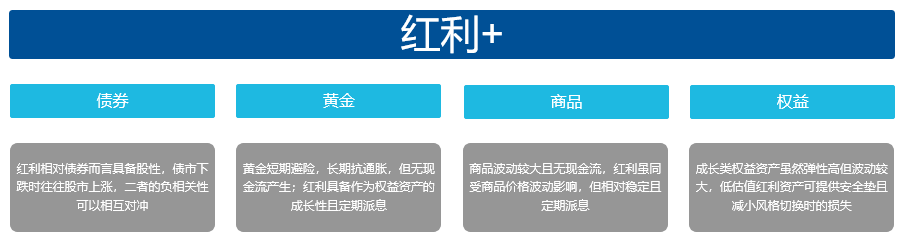

在资产配置的迷宫中,投资者总在寻找那颗能够平衡风险与收益的“全能拼图”。它最好既能分享经济周期的红利,又能抵御市场下行的波动;既具备股票的成长潜力,又拥有债券般的稳定收益。这样的资产,真的存在吗?答案或许就藏在红利类资产之中。它如同一位拥有双重身份的实力派:一方面,其成分股扎根于煤炭、石化、金融等与经济周期紧密相连的领域,与商品波动同频,展现出强烈的“股性”;另一方面,高股息特性赋予它定期分红的“类债”属性,尤其在利率下行的当下,成为资金追逐的“避风港”。

正是这种独特的跨资产属性,让红利资产成为了投资组合中高效的“平衡器”。无论是与债券、黄金、商品搭档,还是与成长型权益资产为伍,它都能巧妙融合,在降低整体波动的同时,甚至有望提升收益潜能,最终实现持有体验上1+1>2的惊喜效果。

图:“红利+”组合

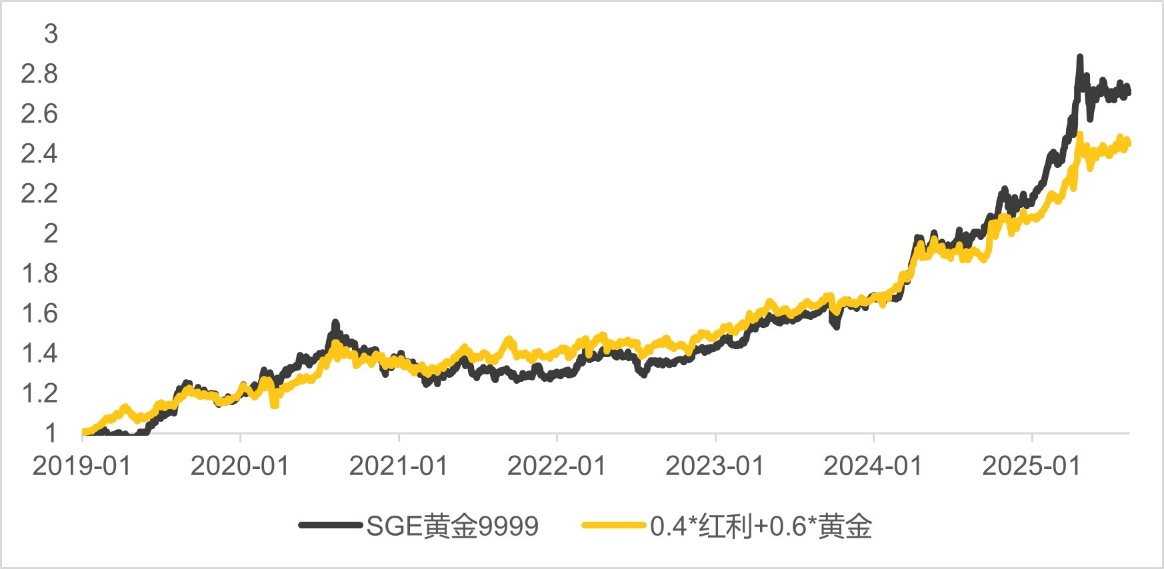

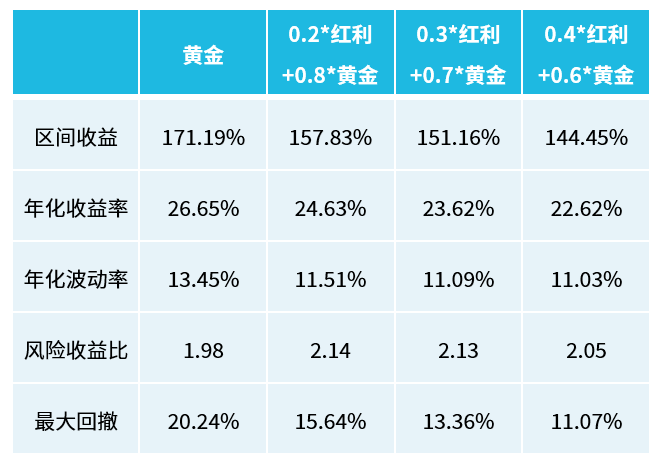

红利+黄金:最大回撤的有效控制

持有“中证红利+黄金”的投资组合可以有效地提示组合的风险收益比,同时降低最大回撤。虽然在近年黄金处于牛市,但若配置一定红利后,可以提高配置的风险收益比,尤其在控制最大回撤方面效果较好。

在 2021年8月至2021年12月期间,全球经济从疫情冲击中逐步复苏,市场对风险资产的偏好有所回升,黄金回撤但股票市场的表现较好,红利的上涨有效对冲黄金的下跌,降低组合净值波动,从而提升投资者的投资体验。

图:红利+黄金有效降低组合风险

表:风险收益对比

数据来源:Wind,回测为2019年1月1日至2025年8月15日,均采用全收益指数

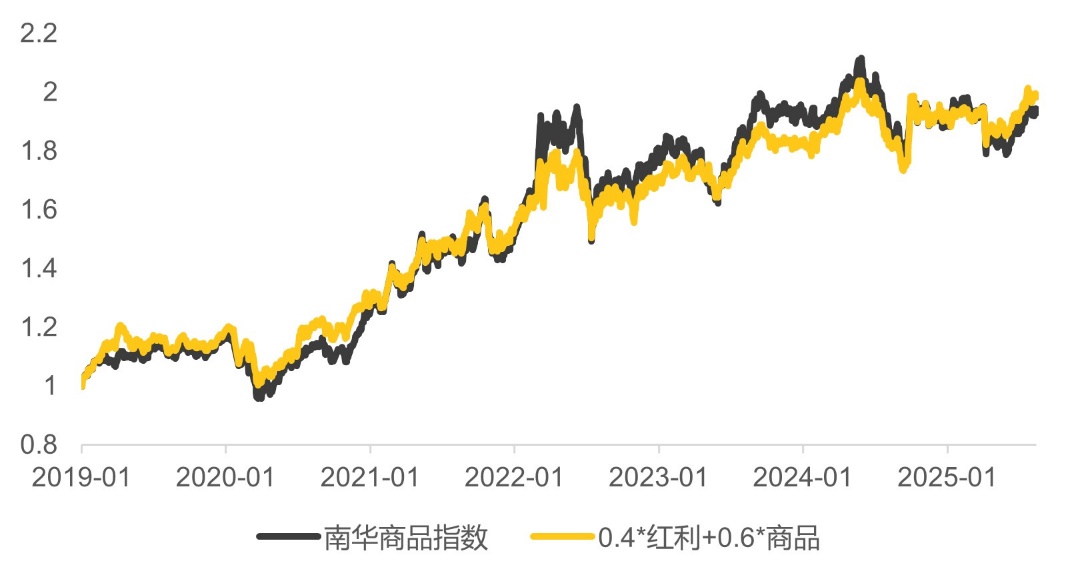

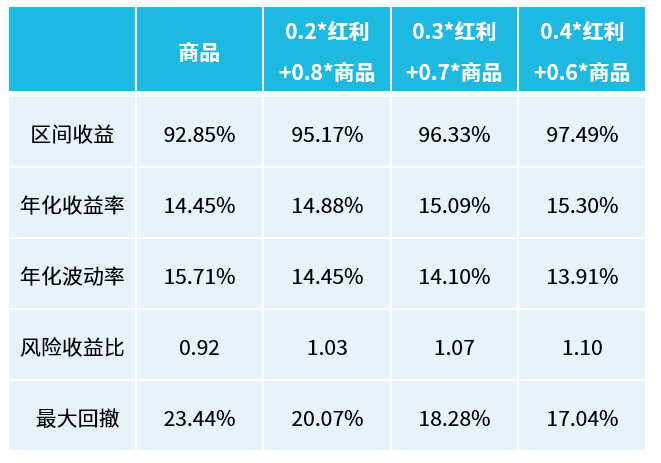

红利+商品:收益、风险收益比、回撤均有优化

“中证红利+商品”相比单独持有商品,可以同时提高收益率、风险收益比,并降低最大回撤。商品价格跟经济、政策情况紧密相关,波动较大,而红利指数则相对波动更小,且有定期现金流产生,在市场对基本面担忧的时候往往表现更加具备韧性,典型如2022年,受需求低迷影响,商品价格下跌,在此期间红利表现却相对稳定,可以有效降低组合波动,带来较好的持有体验。

图:红利+商品有效提升组合表现

表:风险收益对比

数据来源:Wind,回测为2019年1月1日至2025年8月15日,均采用全收益指数

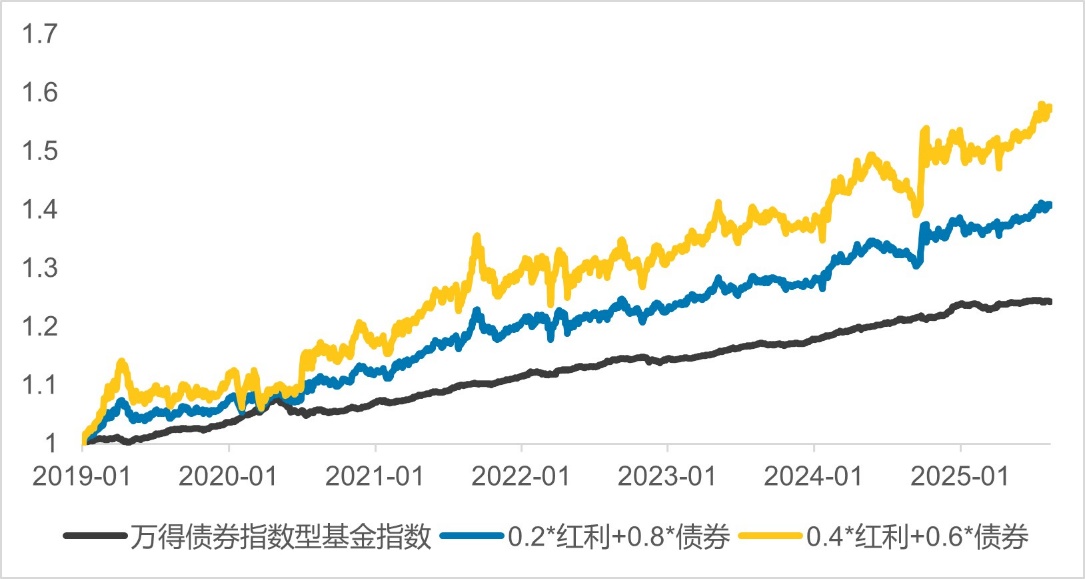

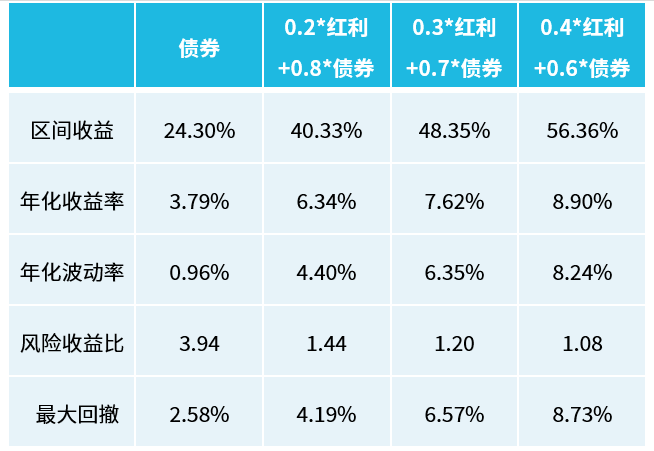

红利+债券:回撤提高有限下,收益明显提升

“中证红利+债券”相比单独持有债券,能够在承担适度风险的同时,实现更高的长期复合收益提潜力;组合同时提供较强的抗通胀能力,债券在通胀上升时期实际收益较低,红利资产的分红和股价则会随通胀调整,间接抵御通胀。短期债市下跌时,往往股市表现较好,反之则反,二者短期互为对冲,长期则均趋于上涨。债券结合一定红利(如20%)后,可以在最大回撤增加不明显的情况下,明显提高收益。特别在近年来,市场进入“低利率资产荒”时期,债券收益率下降,此时红利作为债券的替代品迎来较多中长期资金流入,红利资产价格上涨,也优化了组合收益。

图:红利+债券有效提高组合收益率

数据来源:Wind,回测为2019年1月1日至2025年8月15日,均采用全收益指数

红利+成长:收益、回撤、风险收益比均有优化

成长风格的权益资产在上涨时弹性高,回调及震荡时波动大,容易影响投资者持有体验,在回撤时“拿不住”;红利+成长风格相比单独持有成长风格的权益资产,能够在降低波动与最大回撤的同时保留组合弹性,提高风险收益比,在将部分仓位转向红利后,成长风格为主的配置组合波动率显著降低,最大回撤降低,风险收益比有所提升。

图:红利+人工智能

数据来源:Wind,回测为2019年1月1日至2025年8月15日,均采用全收益指数

红利资产作为一种具备跨资产属性的资产,其作为组合平衡器的意义非常明显,能够显著平滑波动、提升风险收益比,在牛市中也具备均衡配置价值。跟踪中证红利指数的红利ETF易方达(515180)作为低费率的优质标的,帮助投资者一键配置A股红利产品。场外联接(A类:009051;C类:009052;Y类:022925)。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61