奥克斯电气IPO深度扒皮:空调商港股首秀,真香还是踩雷?

公司概况:多元化布局,稳健发展

奥克斯集团成立于1986年,总部位于浙江省宁波市鄞州区。作为一家民营企业,奥克斯集团的业务涵盖家电、医疗、地产、投资等多个领域。其中,家电业务以空调、电能表等产品为主,医疗业务通过旗下子公司三星医疗进行布局,地产和投资业务则通过 $奥克斯国际(02080)$ 进行资本运作。

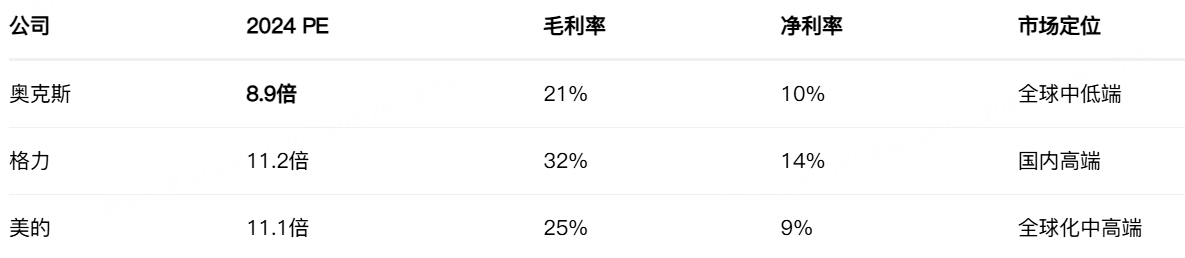

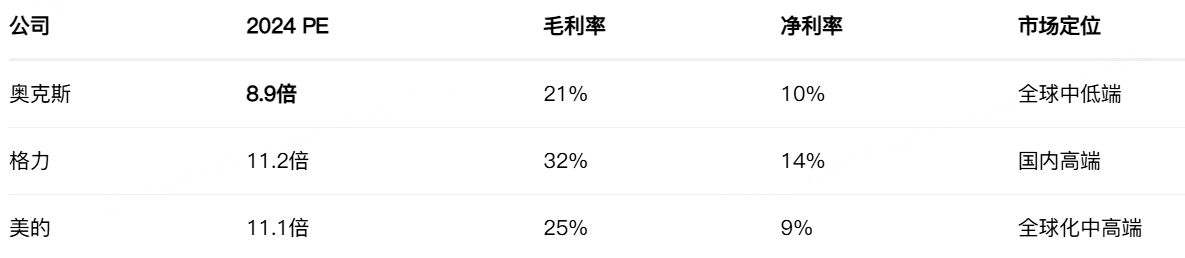

江湖地位:2024年全球空调销量第五(份额7.1%),专攻中低端市场,均价<2500元,“空调界拼多多” 实锤!产品卖到150+国家,海外收入占比46%,增速吊打国内(27.6% vs 15%)。

2016年挂新三板,1年退市;2018年冲A股失败,第三次上市才抱上机构大腿。

骚操作预警:2024年9月突击分红38亿,大股东家族卷走36.6亿,账上现金瞬间蒸发43%!如今上市募资33亿,“分红完缺钱就来割韭菜” 的剧本太典了。

财务表现:稳健增长,潜力可期

从业务结构看,奥克斯呈现出鲜明的 "双面性"。一方面,其全球化布局成效显著,业务遍及 150 多个国家和地区,2024 年海外收入达 146.81 亿元,占比提升至 49.3%,今年一季度更是突破 57.1%。在巴西、墨西哥、泰国等新兴市场,奥克斯已跻身前三甲,展现了强劲的国际竞争力。

但另一方面,公司产品结构相对单一的问题突出。2024 年 298 亿元营收中,家用空调贡献近九成,其中低端挂机又占 74.2%,而高毛利的中央空调占比仅 10.8%,远低于行业 30.8% 的平均水平。这种过度依赖下沉市场和低端产品的模式,为其盈利质量埋下隐患。

值得肯定的是,奥克斯在智能化转型上的努力。公司目前拥有 4 家智慧工厂,宁波基地智能化率达 85% 以上,电控板生产仅需 8 秒,塑胶车间自动化改造后从 170 人减至 3 人。近三年研发投入超 20 亿元,拥有2万多件专利,智能空调占比已达80%。这些投入能否转化为高端市场的竞争力,值得关注。

奥克斯的财务数据呈现出明显的 "高增长" 特征。2022-2024 年,营收从 195 亿元增至 297 亿元,复合增长率 23.4%,远超全球空调市场 4.6% 的增速;净利润更是从 14.42 亿元翻倍至 29.10 亿元,2025 年一季度延续强势,营收 93.5 亿元同比增 27.03%,净利润 9.25 亿元同比增 23.01%。

但深入分析可以发现三组值得警惕的数据

其一,资产负债率连续三年维持在 80% 左右的高位,2025 年一季度达 82.5%,远高于行业平均水平。巨额债务带来的财务压力不容忽视,尤其是在利率波动的市场环境下。

其二,贸易应收款项及应收票据从 2022 年的 14.28 亿元飙升至 2025 年一季度的 47.65 亿元,激增 234%,周转天数从 25.2 天延长至 37.4 天。这表明公司在扩张过程中可能放松了信用政策,未来存在坏账风险。

其三,毛利率持续低迷。2022-2024 年毛利率维持在 21% 左右,而美的家居、格力电器毛利率分别达到 29.97% 和 34.91%。这种差距主要源于产品结构差异,也反映出奥克斯在产业链议价能力上的不足。

投资者结构:家族控股,资本运作活跃

奥克斯集团的控股股东为创始人郑坚江及其家族,持股比例超过50%。此外,奥克斯集团旗下的三星医疗和奥克斯国际分别在上海证券交易所和香港联合交易所上市,为集团提供了多元化的融资渠道。

在资本运作方面,奥克斯集团积极进行并购重组。例如,奥克斯集团于2019年收购了意大利家电品牌Candy,进一步拓展了国际市场。此外,奥克斯集团还参股了两家银行,开展金融业务,增强了其资本实力和市场竞争力。

发行概况

发行玩法:筹码博弈,国配定生死

定价区间:16-17.42港元,市值249-271亿港元,发行13.3%新股(2.07亿股)。

基石天团:中邮保险+中邮理财+华菱香港等5家,锁仓28.1%(9.74亿港元),禁售期6个月。

回拨新规:港股机制A(非A+H)首秀!

超购15倍→回拨至15%(散户筹码↑)

超购100倍→回拨35%(当前孖展已超15倍,大概率触发顶格回拨!)

流通盘测算:按回拨35%+基石28%+国配37%,散户货值9.6亿港元——盘子偏大,需警惕抛压!

值得关注的投资机会

综上所述,奥克斯集团作为中国家电行业的领先企业,其在智能家居、物联网等新兴领域的布局为其未来增长提供了有力支撑。奥克斯国际的上市计划具备较高的市场热度,投资者对其未来表现持乐观态度。因此,奥克斯国际的IPO值得投资者关注。

“价格屠夫”转型“技术流”的豪赌,短期看情绪(港股新高+空调旺季),长期看海外扩张和技术突破——当投机票打,别当价投捂!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61