农夫山泉:绿瓶退场,红瓶上位,“水茅” 卷土重来!

农夫山泉:绿瓶退场,红瓶上位,“水茅” 卷土重来!

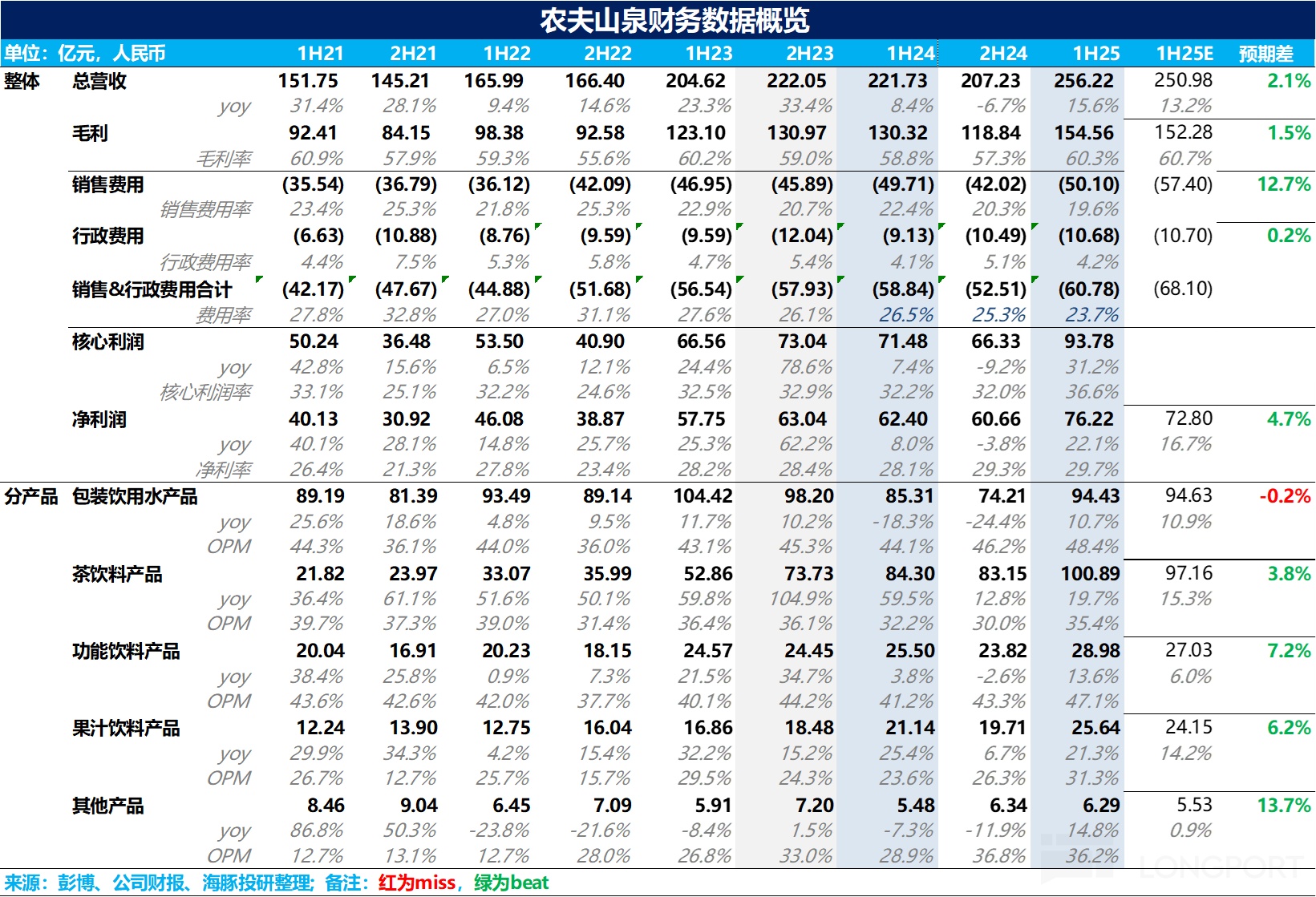

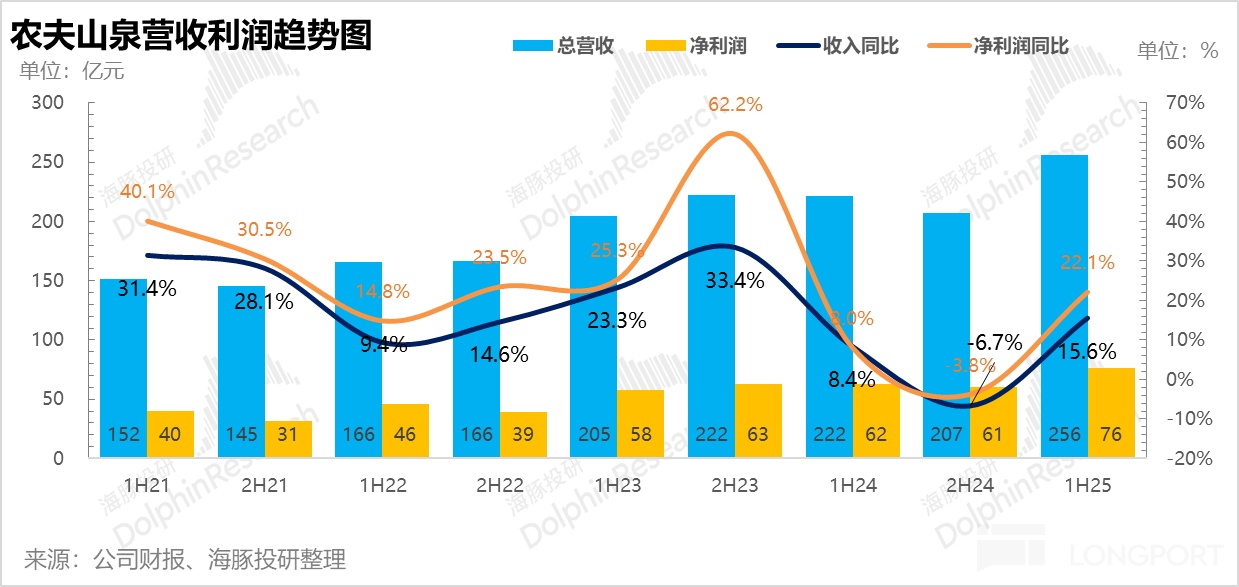

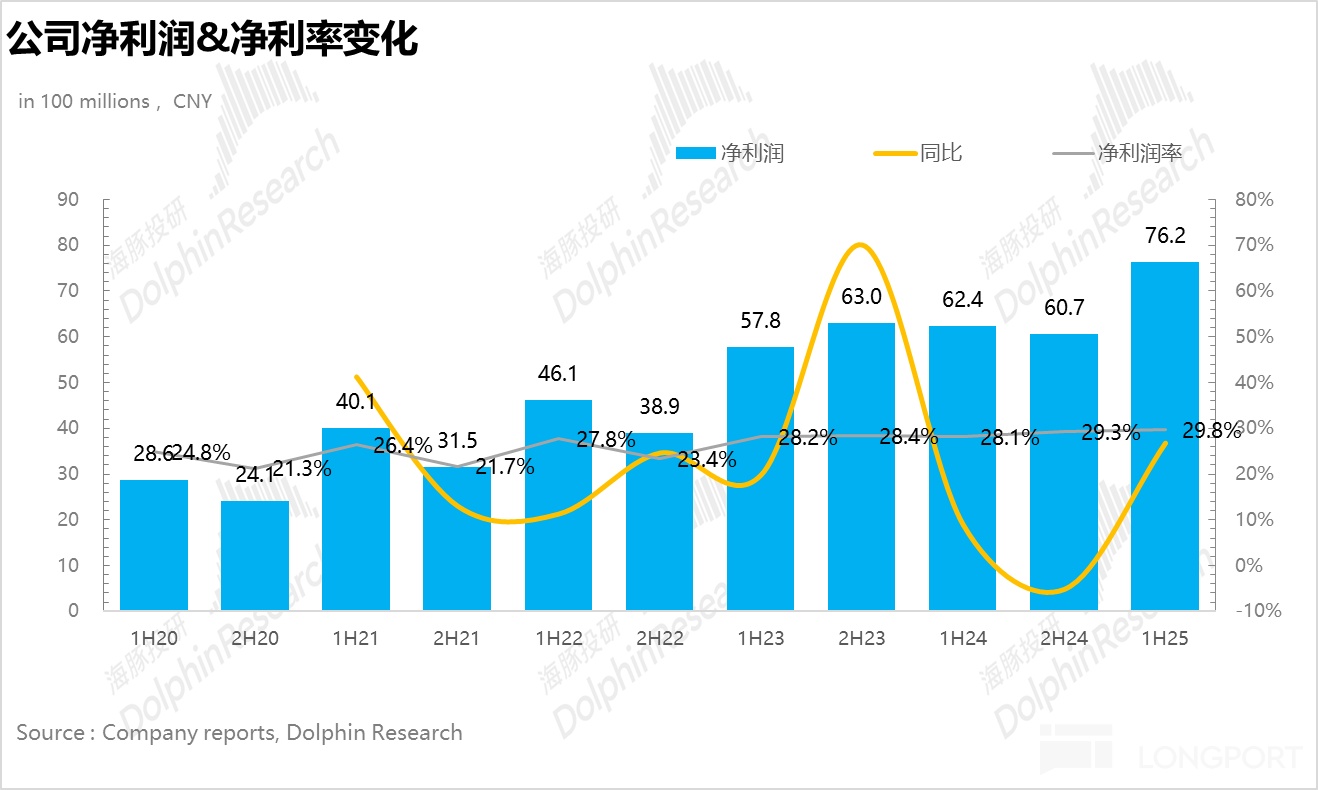

北京时间 8 月 26 日下午,农夫山泉(9633.HK)发布了 2025 年 H1 业绩,随着上半年舆论影响逐步消退,农夫重新加大了红瓶水的推广力度,并减少了绿瓶水的补贴,带动公司整体业绩全面回暖,超出市场预期,是一份不错的业绩。

具体要点如下:

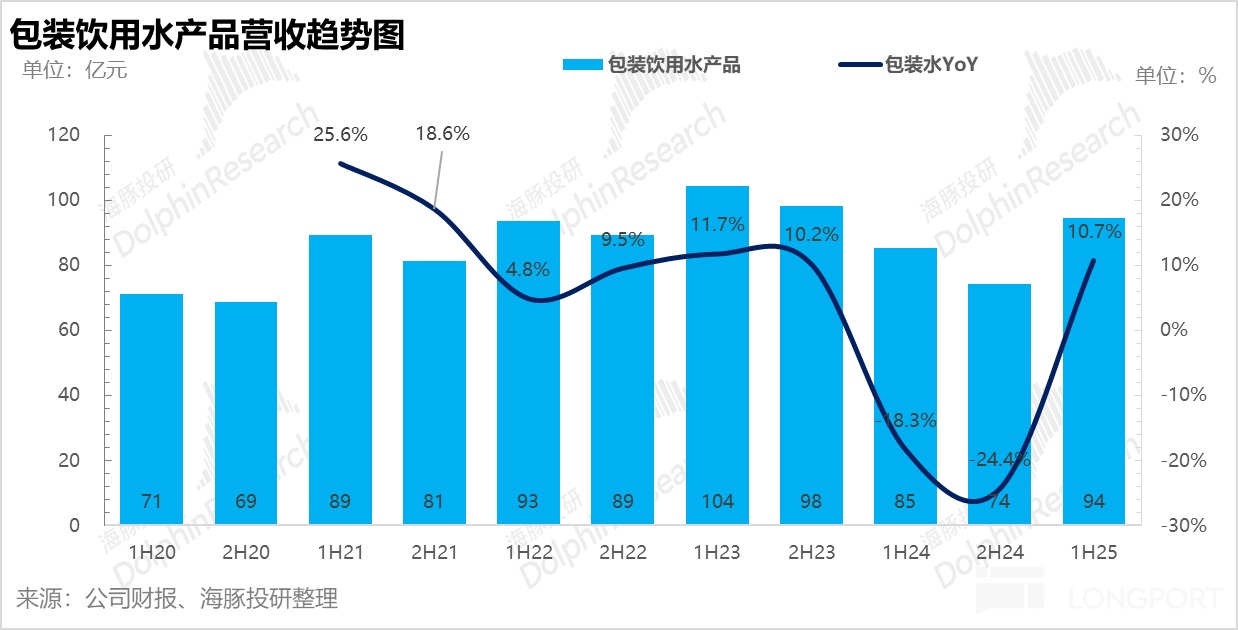

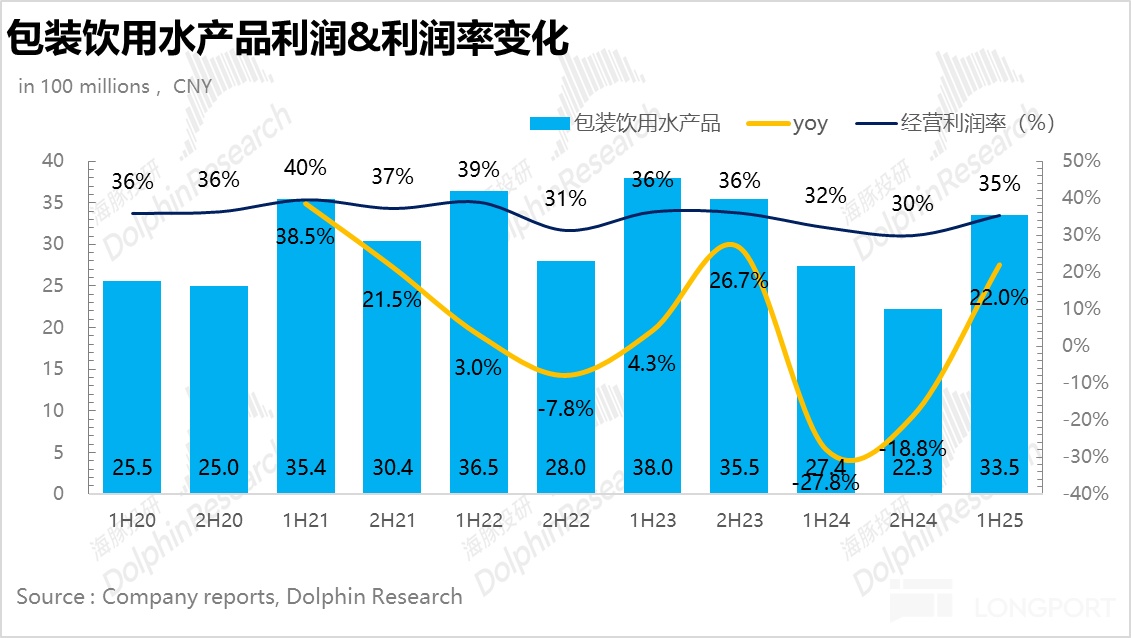

1、包装水重回正增长:25H1 包装水业务实现营收 94.4 亿元,同比增长 10.7%,经过连续两个财报下滑后包装水业务重新恢复正增长。拆分来看,在舆论影响减弱的情况下,上半年农夫明显减少了绿瓶水(纯净水)的投放,重新加大红瓶水推广力度,结合调研信息,红瓶水在包装水收入中的比例从 24H2 的约 75% 提升至 25H1 的 78% 以上。此外,伴随红瓶水占比的提升,包装水业务的经营利润率重新提升至 35%,基本回到了舆论影响前的水平。

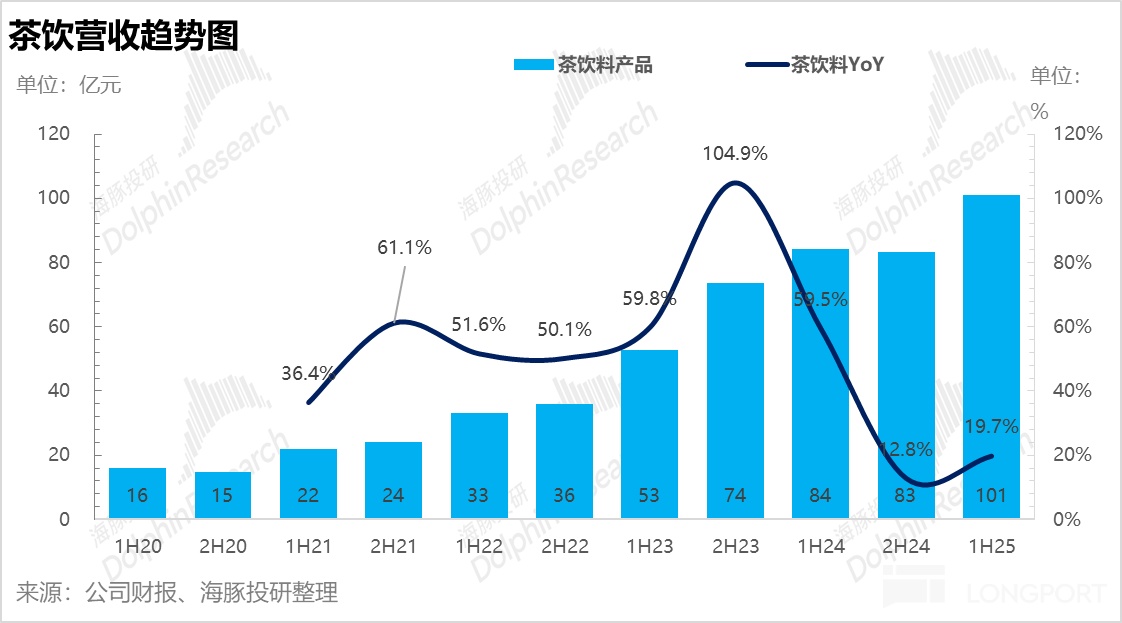

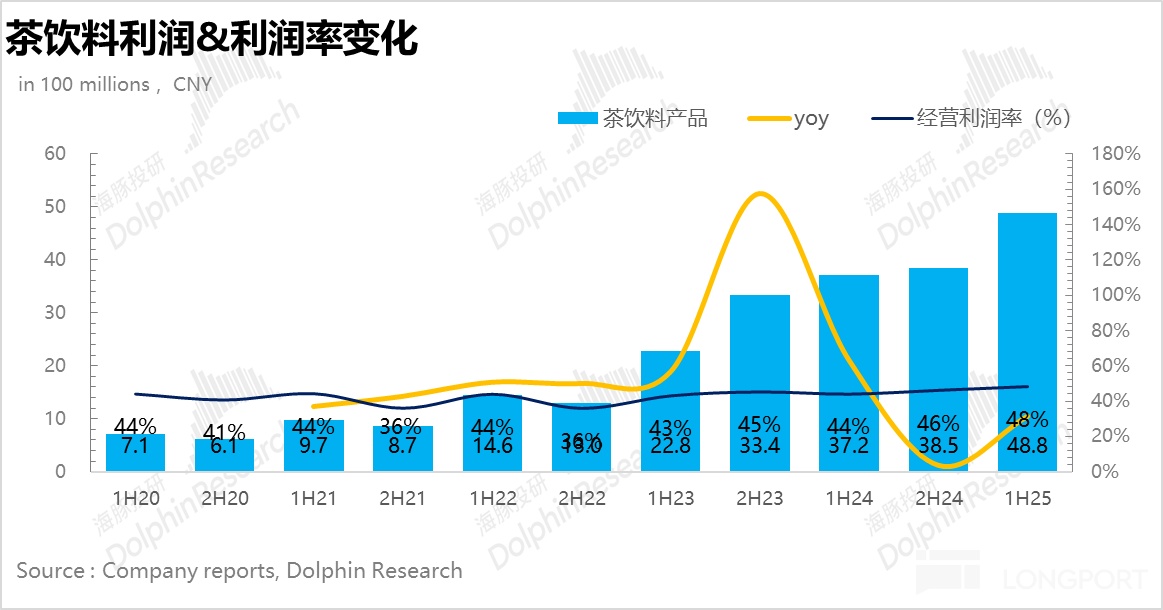

2、茶饮盈利能力创新高:25H1 茶饮业务实现营收 100.9 亿元,同比增长 19.7%,考虑到当前茶饮半年破百亿的体量,相较于前两年爆发式的增长有所放缓也在预期范围内。4 月份开始,公司针对无糖茶大单品东方树叶推出 “一元乐享” 活动,并加大了下沉市场的渗透,在二季度东方树叶在无糖茶中的市占率一度从 70% 提升到 75% 左右。此外,伴随经营杠杆的释放,更为亮眼的地方在于茶饮业务的经营利润率拉高 4pct 达到 48%,创历史新高。

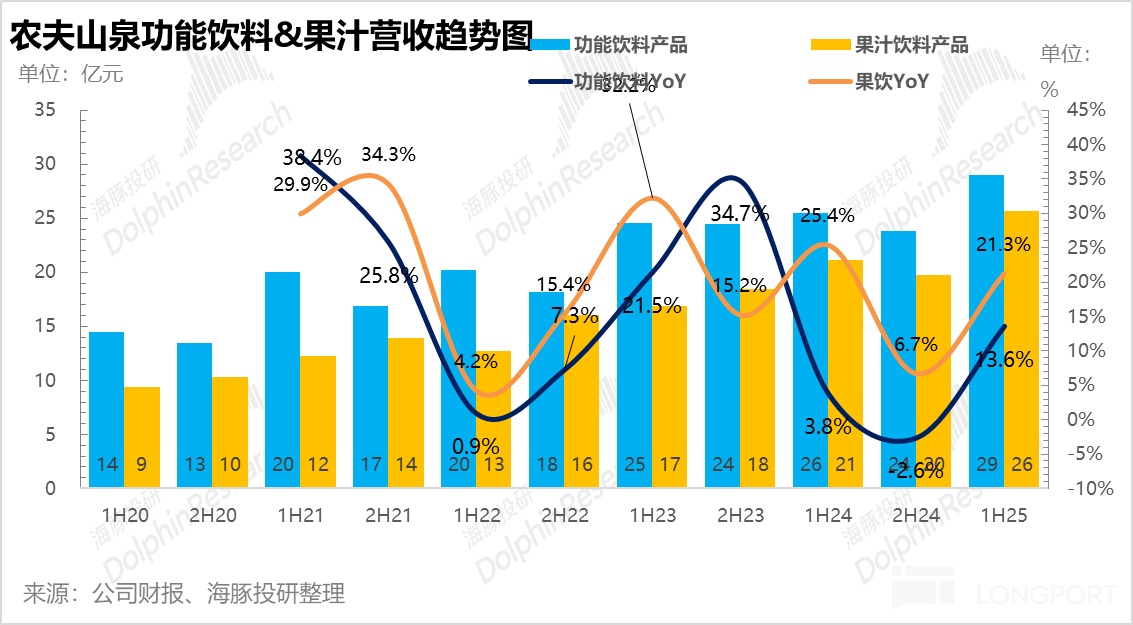

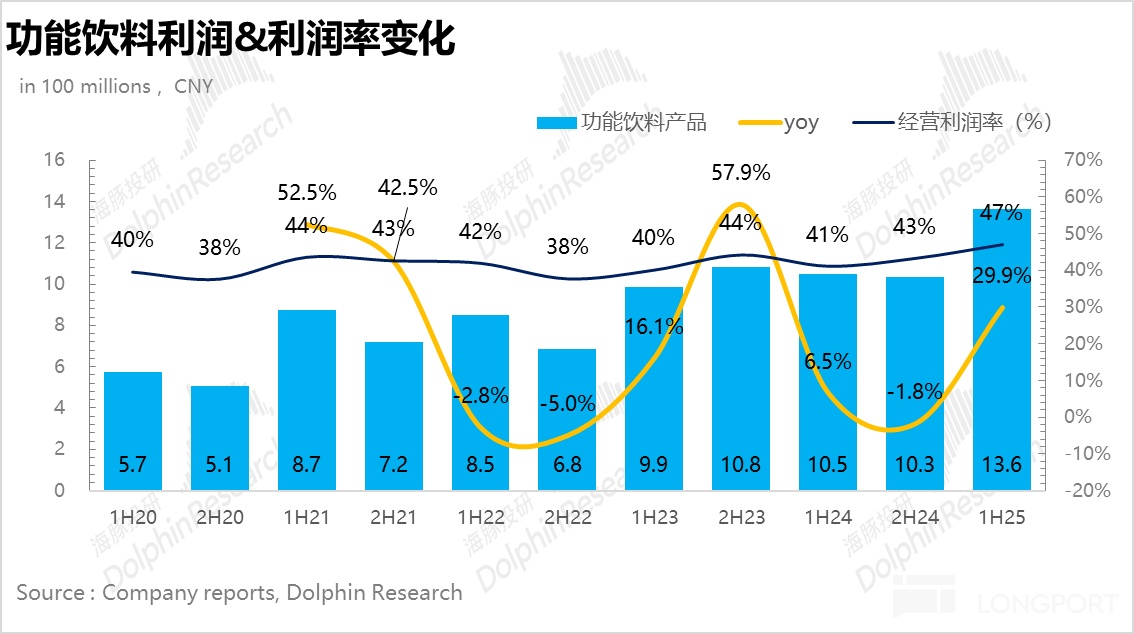

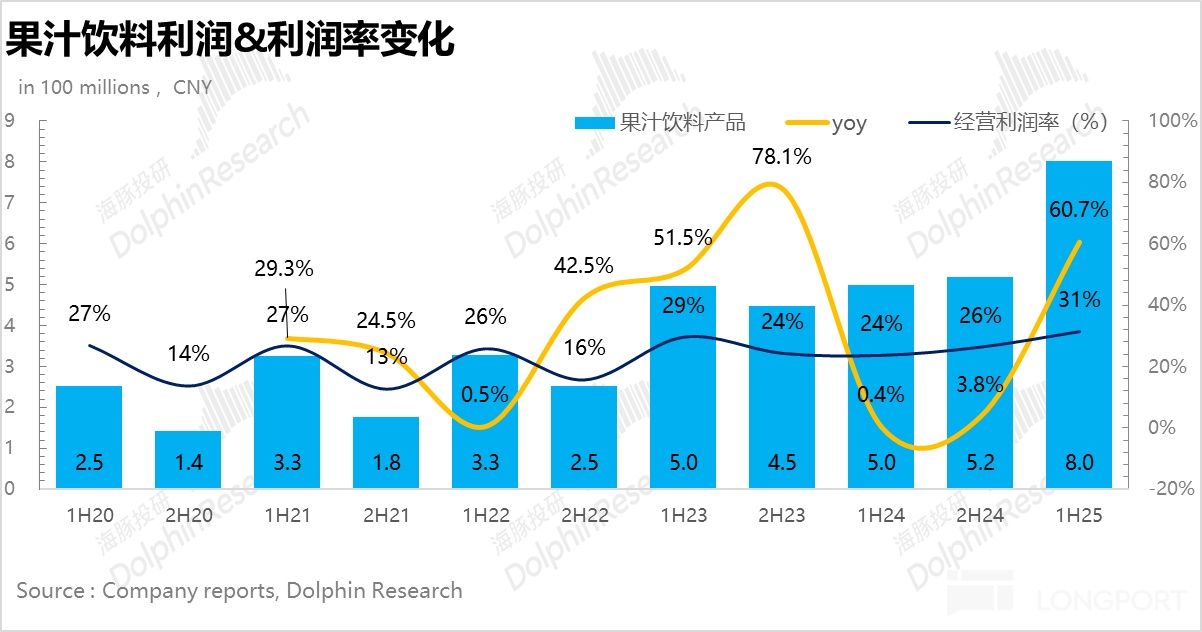

3、功能饮料&果汁加速铺货:受益于高温天气及运动场景需求的高景气度,农夫的电解质水(力量帝)加速铺货,在整个功能性饮料中占比接近 50%。而果汁业务方面,受益于去年年底和山姆渠道达成合作,新品 17.5°NFC 橙汁进驻山姆超市后上半年成为热销单品,有效拓展了家庭场景的消费,表现也超预期。

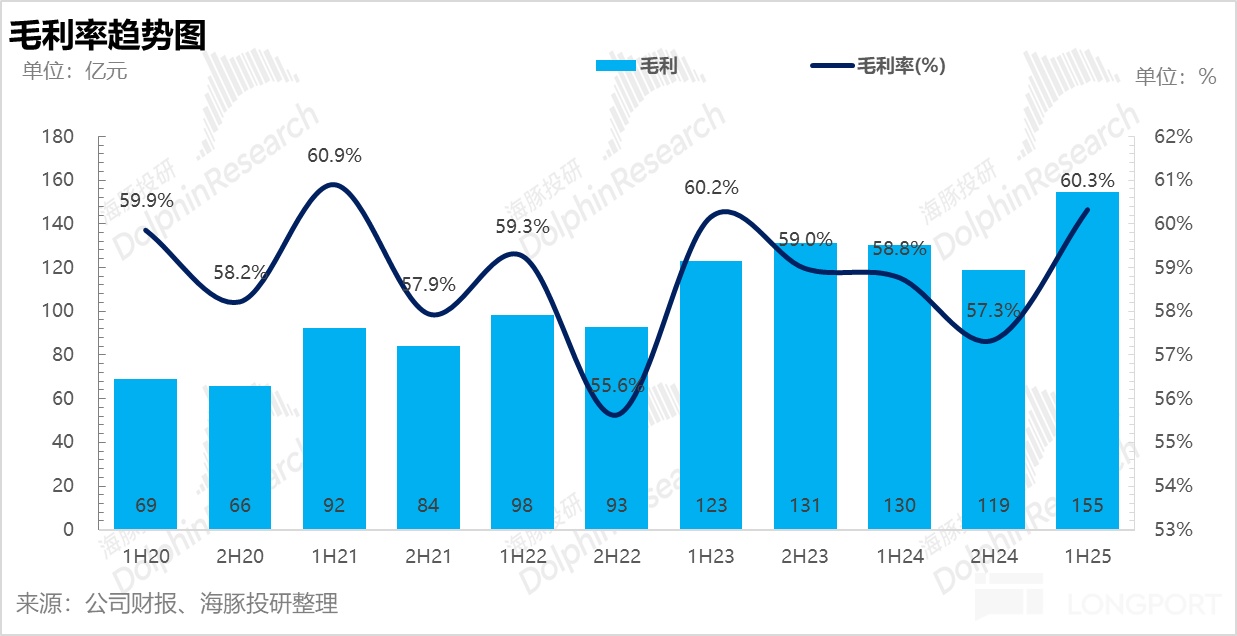

4、毛利率小幅走高。毛利率上,一方面公司的关键原材料和包材(PET,瓦楞纸)上半年价格下降,叠加红瓶水以及其他高毛利品类(无糖茶、NFC 果汁)占比的提升,25H1 公司毛利率小幅提升 1.5pct 达到 60.3%。

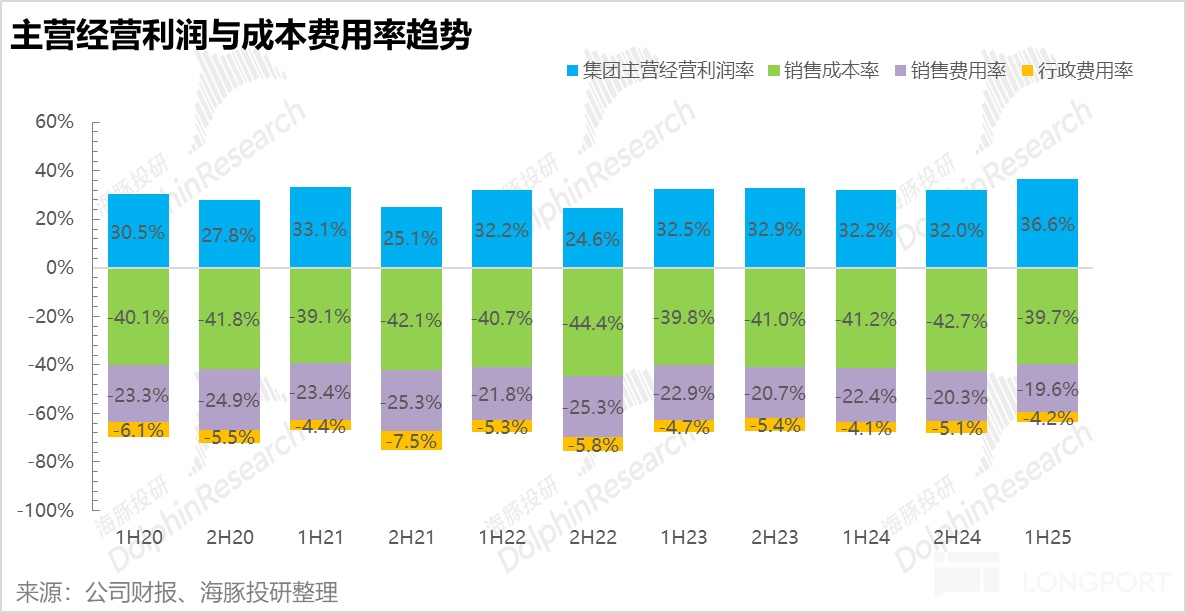

5、费用率明显下降:由于公司上半年明显减少了绿瓶水的补贴,叠加费用投放更加精准,销售费用率下滑 2.8pct 达到 19.6%,管理费用率保持稳定,最终公司实现净利率 29.8%,超出市场预期。

6、财务信息概览:

海豚君整体观点:

整体来说,上半年公司的业绩基本打消了市场此前对于1)价格战导致包装水竞争格局恶化导致盈利能力下滑 2)“第二增长曲线” 茶饮料在众多新入局者加入下份额流失的两点质疑。

首先针对第一点,随着上半年公司重新加大了对红瓶水的推广,取消了对绿瓶水的补贴,包装水业务的经营利润率重新回到价格战前水平,不仅如此,取而代之的是农夫在包装水上更高的市占率,说明农夫自始至终完全掌控了价格战的节奏,而绿瓶水至今基本已经完成了历史使命——打压对手扩张的同时提升自己下沉市场的市占率,后续伴随下半年红瓶水占比的持续提升,可以期待的是包装水业务更高的利润率。

而针对第二点,伴随果子熟了、茶小开等新入局者的挑战,农夫通过 “一元乐享”,适当加大优惠力度,带来的效果就是在无糖茶领域市占率从 70% 到 75% 的再度提升,强化了自身统治力的地位。

这背后除了东方树叶本身过硬的产品力以及在品类上的先发优势外,实际上这背后反应的其实是公司几十年如一日、通过各种营销活动塑造的健康品牌心智,而这才是农夫真正的壁垒。

而 “健康” 的品牌心智本身也强化了农夫后续推出的一系列健康品类包括电解质水、NFC 饮料的背书。

最后,从估值上看,假设下半年红瓶水占比进一步提升拉高公司盈利水平,其他业务节奏保持不变,对应全年利润 155 亿元,也就是 31x 左右,基本已经回到了去年 5 月农夫首次推出绿瓶水主动发起价格战之前的水平。说明了当前阶段市场已经 Price in 了价格战对农夫业绩的影响。

而事实上,和去年相比,农夫通过绿瓶水虽然牺牲了短期的盈利能力,但带来的是更高的市占率,因此,在包装水业务市占率不变的情况下如果下半年红瓶水占比进一步提升强化盈利能力,估值还会有进一步提升空间。

以下为财报详细解读:

由于农夫的业绩按包装水、茶饮、功能性饮料、果汁四大品类进行披露,因此后文我们也按照这个顺序逐一分析。

一、整体表现:重新步入正轨

25H1 公司共实现营收 256.2 亿元,同比增长 15.6%,净利润 76.2 亿元,同比增长 22.1%,随着上半年舆论影响逐步消退,农夫重新加大了红瓶水的推广力度,并减少了绿瓶水的补贴,带动公司整体业绩全面回暖。另一方面,伴随公司运营能力的提升,经营杠杆释放下茶饮料、功能饮料等品类经营利润率也纷纷创下新高,总的来说是一份非常不错的业绩。

二、包装水业务:重新实现正增长

25H1 包装水业务实现营收 94.4 亿元,同比增长 10.7%,经过连续两个财报下滑后重新恢复正增长,虽然仍然没有达到舆论前的体量,但可以确定的是包装水业务正在边际回暖。

具体拆分来看,伴随舆论影响的减弱,上半年农夫明显减少了绿瓶水(纯净水)的投放,重新加大红瓶水推广力度,结合调研信息,红瓶水在包装水收入中的比例从 24H2 的约 75% 提升至 25H1 的 78% 以上。

具体策略上,一方面农夫大幅减少了绿瓶水的补贴力度(25H1 补贴降至每件 1 元,较 24 年 2 元大幅降低),虽然目前从渠道利润的角度来看,相较于红瓶水,绿瓶水仍然更高,但二者实际的差距已经大幅收窄。

结合终端调研反馈,在绿瓶水补贴放缓的情况下,目前 70% 以上的夫妻店倾向于推红瓶水,核心还是在于消费者对红瓶水的健康标签认可度高,因此复购率要明显强于绿瓶水。

另一方面,农夫在 2025 年开始加大力度推广大包装红瓶水(1.5L、2L、4L 等规格)。由于大包装的主要出货渠道为家庭、餐饮,替代自来水用于煮饭、泡茶等高频需求,因此消费者往往更加注重水源的健康性,更加契合红瓶水的定位。

此外,伴随红瓶水占比的提升,包装水业务的经营利润率重新提升至 35%,基本回到了舆论影响前的水平。

三、茶饮料:盈利能力创新高

受益于 4 月份开始公司针对无糖茶大单品东方树叶推出的 “一元乐享” 活动(持续到 9/30 号),有效提升了消费者的复购率,叠加陈皮白茶、菊花普洱等复合新口味的推出,25H1 公司茶饮业务实现营收 100.9 亿元,同比增长 19.7%。超出市场预期(97 亿元)。

从市占率角度看,虽然 2024 年无糖茶赛道涌入了大批新进入者,但体量和东方树叶相比完全不在一个档次,根据调研信息,随着 “一元乐享” 活动的推广,东方树叶持续加大了下沉市场的渗透,在二季度市占率一度从 70% 提升到 75% 左右。

从盈利能力上看,茶饮料作为农夫山泉各品类里盈利能力最强的品类,虽然一元乐享稀释了部分茶饮的利润空间,但伴随公司不断加大铺货密度,带动规模效应释放,茶饮的经营利润率拉高到 48%,创新高。

四、功能性饮料&果汁:加速铺货

虽然功能性饮料&果汁这两项业务对于公司来说先发优势不足,相较于包装水&茶饮而言资源投入相对较少,但上半年二者的表现依然非常亮眼。

功能饮料(包括尖叫、力量帝等品牌)上半年实现营收 29 亿元,同比增长 13.6%,环比有所提速。结合调研信息,受益于夏季高温及运动场景需求的高景气度,电解质水(力量帝)加速铺货,网点从 2024 年底 120 万家提升至 180 万家,在整个功能性饮料中占比接近 50%。

果汁饮料实现营收 25.6 亿元,同比增长 21.3%,其中表现比较亮眼的是 17.5°NFC 橙汁,受益于健康化趋势,公司去年年底和山姆渠道达成合作后 NFC 橙汁进驻山姆超市成为热销单品,有效拓展了家庭场景的消费。

四、毛利率小幅提升

毛利率上,一方面公司的关键原材料和包材(PET,瓦楞纸)上半年价格下降,叠加红瓶水以及其他高毛利品类(无糖茶、NFC 果汁)占比的提升,25H1 公司毛利率小幅提升 1.5pct 达到 60.3%。

五、费用率明显下降

销售费用上,一方面由于公司上半年减少了绿瓶纯净水推广费用,转而聚焦高利润率的天然水(红瓶)和无糖茶饮料,另外,由于上半年公司的终端网点持续扩张(目前达到 300 万家),单位配送成本明显下降,销售费用率下降 2.8pct 达到 19.6%,处于近年来最低水平。

管理费用率整体保持稳定,最终公司实现净利率 29.8%,超出市场预期。

海豚投研「农夫山泉」历史文章:

财报季

2025 年 3 月 25 日财报点评《农夫山泉:“大自然的搬运工” 搬不动了? 》

2024 年 8 月 27 日财报点评《“暴跌” 农夫山泉:别被吓破胆,首富还是得交棒? 》

2024 年 8 月 27 日电话会《农夫山泉纪要:首富轮流砸盘,水茅到底说了啥? -> 》

2022 年 8 月 25 日财报点评《农夫山泉:茶饮逆势发飙,“水茅” 体质下半年已按捺不住?》

2022 年 8 月 25 日电话会《茶饮料产品成为新的增长点》

2022 年 3 月 30 日电话会《农夫山泉 2021 年度业绩交流会纪要:销售目标基本完成》

2022 年 3 月 28 日财报点评《农夫山泉:“水茅” 王者归来》

2021 年 8 月 25 日财报点评《农夫山泉:“水茅” 王者归来,但估值风险仍不可忽视》

2021 年 3 月 29 日电话会《农夫山泉 2020 业绩电话会纪要》

2021 年 3 月 26 日财报点评《农夫山泉:“水茅” 业绩 “注水” 了吗?》

深度

2021 年 7 月 20 日《农夫山泉(下):“理性” 上涨的空间还有多大?》

2021 年 7 月 14 日《农夫山泉(上):讲个饮水思 “源” 的故事》

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61