营收大增4347.82%,寒武纪强势扭亏为盈!

凭借人工智能算力需求的爆发式增长,2025年上半年寒武纪实现了财务业绩的 “质的飞跃”——营收激增、扭亏为盈、现金流改善,印证了国产AI芯片企业在行业机遇下的成长潜力。

近段时间,寒武纪股价连日上涨。截至8月26日收盘,寒武纪股价报1329元/股,市值5559亿元。8月股价累计大涨超87%。

营收同比激增43倍

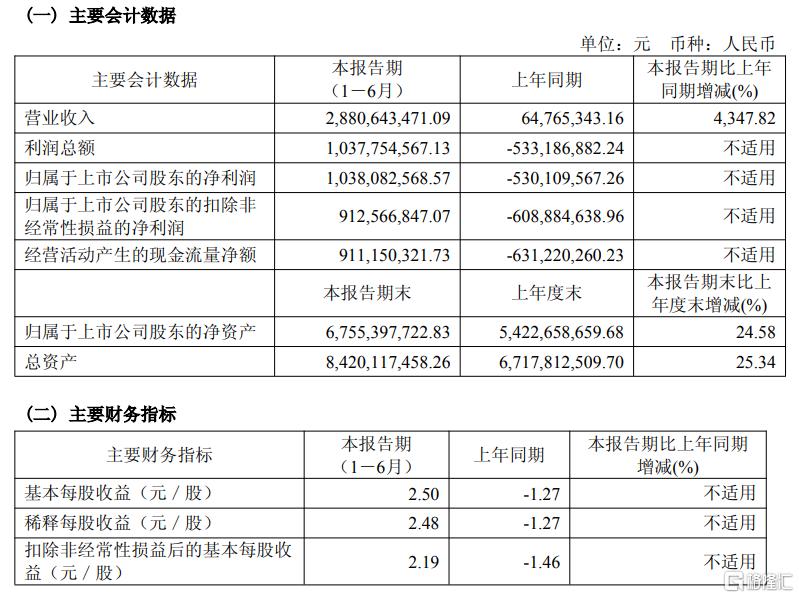

今日晚间寒武纪发布半年报显示,2025年上半年实现营业收入28.81亿元,同比增长4347.82%。

实现净利润10.38亿元,扣非净利润9.13亿元,均实现了扭亏为盈。

毛利率55.93%,保持较高水平。

现金流方面,公司经营活动产生的现金流量净额为9.11亿元,较去年同期的-6.31亿元实现根本性逆转,主要因 “销售回款大幅增加”。

基本每股收益从上年同期的-1.27 元/股提升至2.50元/股,稀释每股收益2.48元/股。

关于公司营收大增的原因,寒武纪在半年报中表示,主要系本期公司持续拓展市场,积极助力人工智能应用落地,报告期内收入较上年同期大幅增长。

对于净利润的扭亏的原因,公司表示,主要系本期营业收入大幅增长所致。

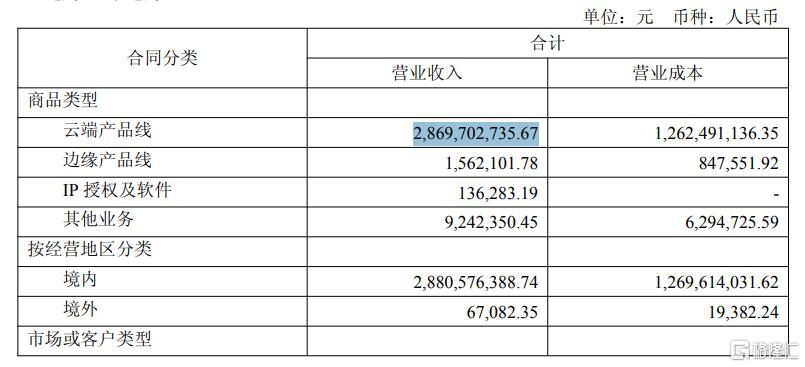

寒武纪的业务涵盖云端智能芯片及板卡、智能整机、IP授权与软件、以及智能计算集群系统。

从收入结构看,云端产品线贡献了28.70亿元收入,占比高达99.6%,成为公司绝对的营收支柱。

这表明公司在人工智能算力需求爆发的时代风口上找到了精准定位。特别是在大模型训练与推理场景,公司产品展现出了强劲的市场竞争力。

尽管云端产品线表现亮眼,但99.6%的收入占比也意味着公司业务高度依赖单一产品线。

研发投入稳增

作为Fabless模式的芯片设计公司,寒武纪自成立以来始终以研发驱动。

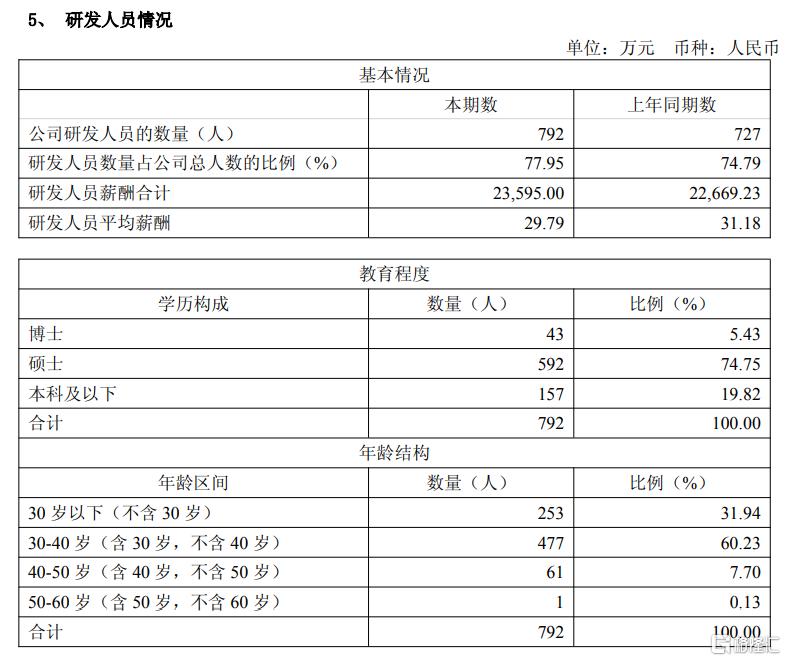

2025年上半年,寒武纪研发投入4.56亿元,同比增长2.01%,保持稳定增长态势。

研发投入占营业收入的比例为15.85%,较上年同期的690.92%大幅回落 —— 这并非研发投入减少,而是营收增长幅度(4347.82%)远高于研发投入增长幅度(2.01%),属于 “营收规模扩大带来的自然回落”,体现出 “研发投入稳增 + 营收放量” 的良性循环。

从研发团队看,公司研发人员数量达792人,占员工总人数的77.95%,其中80.18%的研发人员拥有硕士及以上学历。研发队伍结构合理、技能全面,有力支撑了公司的技术创新和产品研发。

公司在以下方面取得重要进展:

新一代智能处理器微架构与指令集研发中;

训练与推理软件平台持续优化,支持多模态大模型;

知识产权布局:累计申请专利2,774项,已获授权1,599项。

定增加码大模型布局

报告期内,寒武纪向上交所提交了定增申请,拟募资不超过39.85亿元,用于面向大模型的芯片平台(20.54亿元)、软件平台(14.52亿元)及补充流动资金(4.79亿元)。

该计划若成功实施,将显著增强公司在大模型算力竞争中的综合实力,也为后续的软硬件协同奠定资金基础。

寒寒武纪在半年报中表示,目前,本次向特定对象发行 A 股股票事项已通过上海证券交易所审核,尚需获得中国证监会作出同意注册的决定后方可实施,最终能否获得中国证监会同意注册的决定及其时间尚存在不确定性。公司将根据该事项进展情况及时履行信息披露义务。

结语

寒武纪2025年上半年的业绩表现充分证明了其在AI芯片领域的技术实力与市场竞争力。

随着大模型、多模态AI应用的快速发展,寒武纪凭借其完整的云边端产品线与开放的软件生态,有望持续受益于AI算力需求增长。公司已从“投入期”步入“收获期”,未来值得长期关注。

但需清醒认识到,公司仍面临供应链、竞争与客户集中等风险。未来,募投项目的落地进度、大模型场景的产品适配能力、生态建设的推进效果,将是决定公司能否从 “短期盈利” 走向 “长期稳健增长” 的关键。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61