贝壳:楼市又转冷,京沪 “放松限购” 能否力挽狂澜?

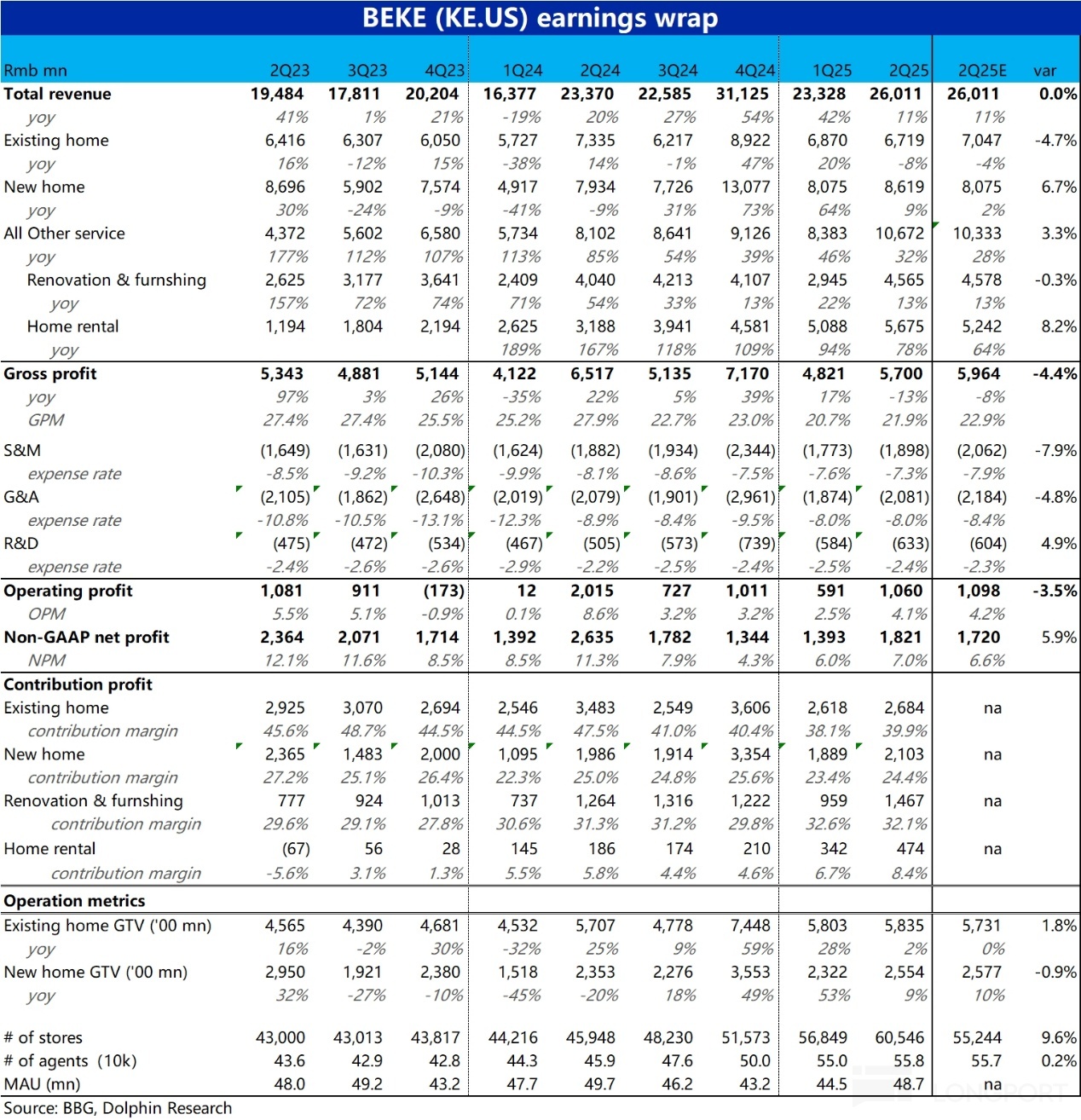

$贝壳(BEKE.US) 于 8 月 26 日晚美股盘前,公布了 25 年 2 季度业绩,整体来看表现相对平平,营收增长如预期内的放缓,利润则略微跑输预期,缺乏亮眼之处,具体来看:

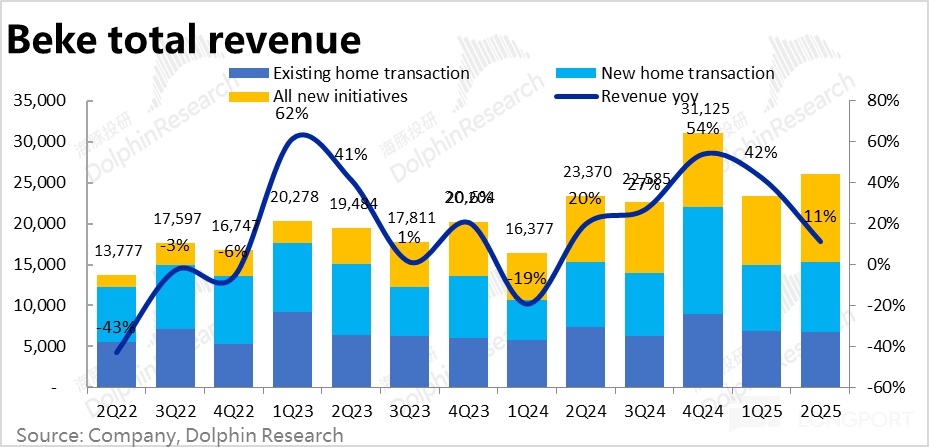

1、大数上,由于二季度国内楼市成交再度转冷的影响,本季贝壳总营收同比增速下滑到 11%,和预期完全一致。其中新房和创新业务表现较强,但存量房业务较弱。

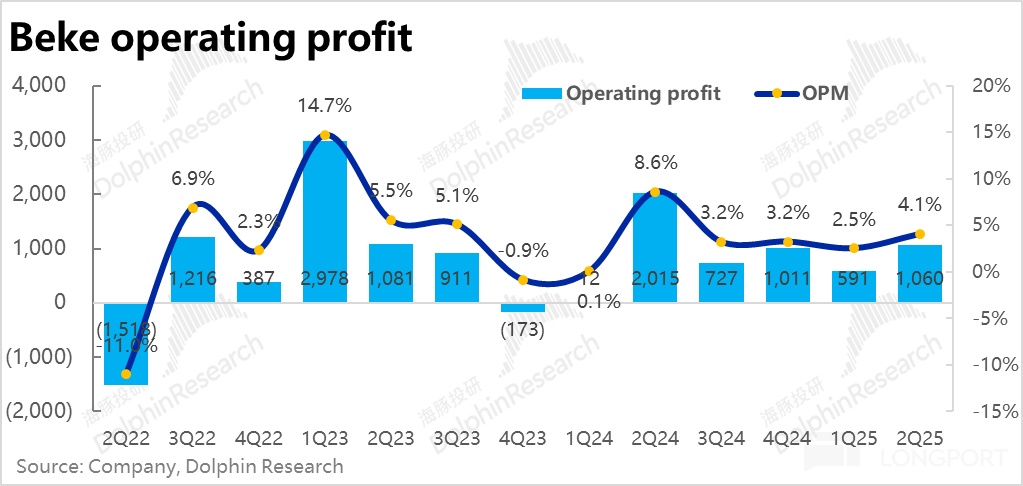

但利润上,虽然利润率环比上季度有所改善,但市场预期更高。因毛利率较预期偏低了 1pct,虽然保守的费用支出部分对冲了该影响。最终约 10.6 亿的经营利润还是比预期低了约 3.5%。

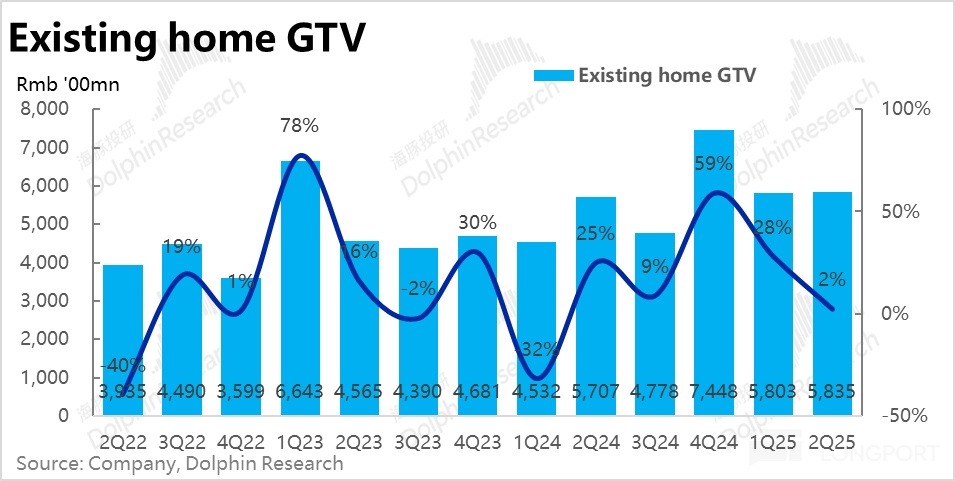

2、分板块看,核心中核心的存量房业务,本季 GTV 同比增速明显放缓到仅 2%。不过由于 4 月开始重点城市的二手房成交就开始转弱,市场对此已早有预期,实际表现比预期的近乎零增长还稍好些。

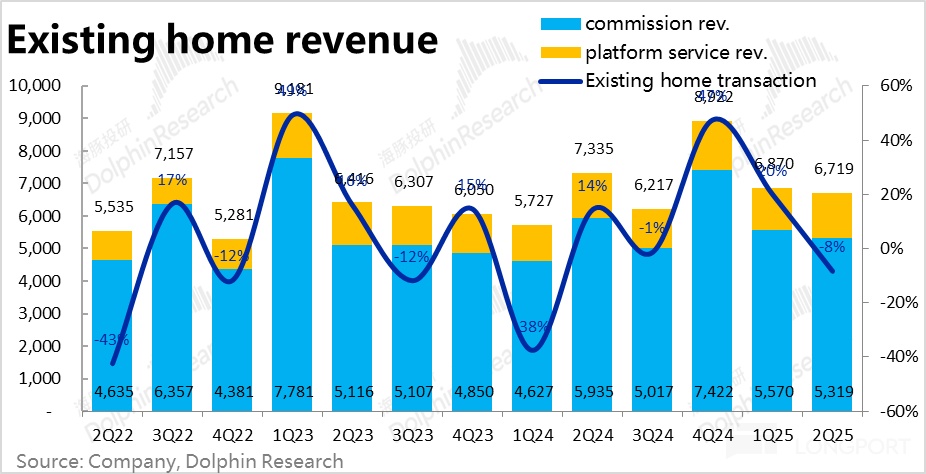

营收上,因为加盟门店主导的成交额比重不断提升,本季存量房综合变现率较上季继续下滑了 3bps。导致存量房营收同比负增长 8%,跑输 GTV 增速,表现不佳。

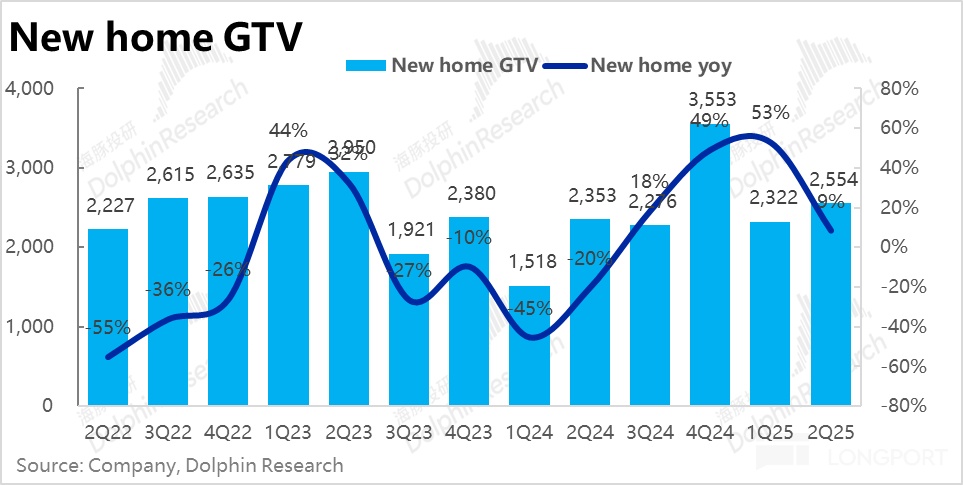

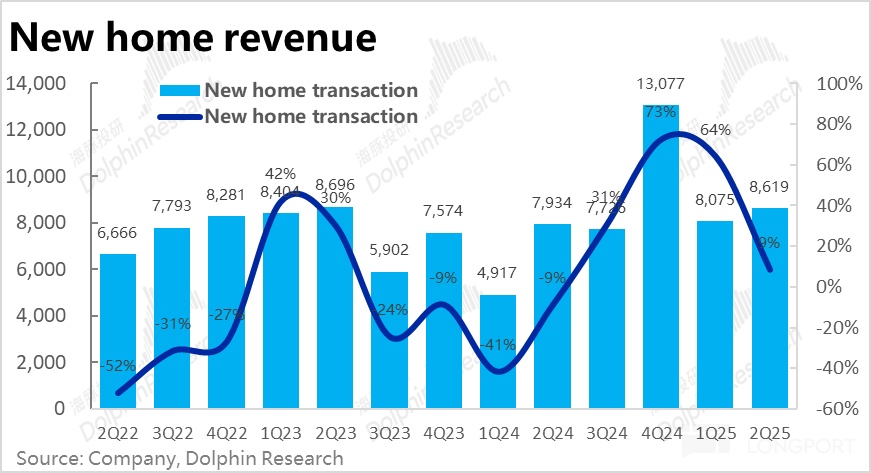

3、相比之下,贝壳在新房市场的表现不错,本季 GTV 同比增长 9%,继续跑赢行业盘,体现出贝壳在新房市场的市占率继续提升。不过对此市场同样对此已有预期。

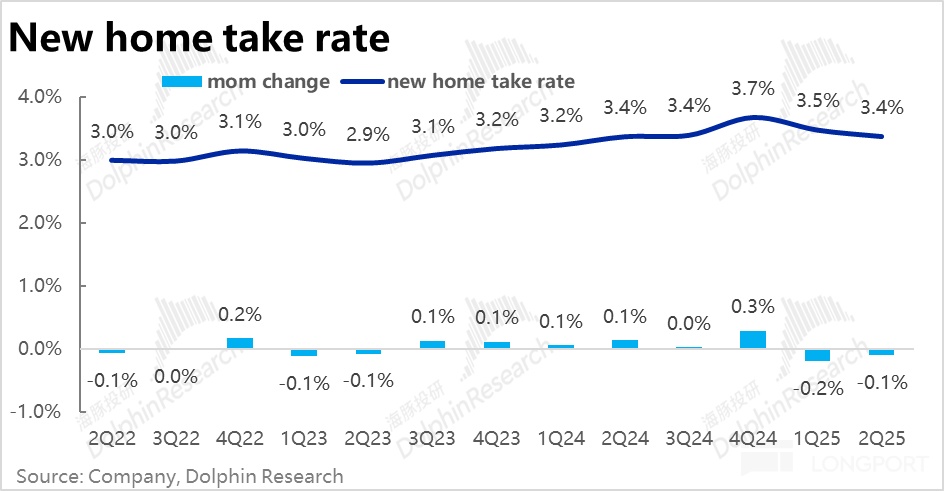

营收上,本季新房业务的综合变现率也环比走低了约 11bps 到 3.4%,同比角度已基本持平。因此新房业务收入同比增长 9%,和 GTV 增速一致。由于本季贝壳自有渠道和加盟渠道在新房上表现接近,因此并非因结构变化导致新房变现率走低,需关注这是不是持续性的。

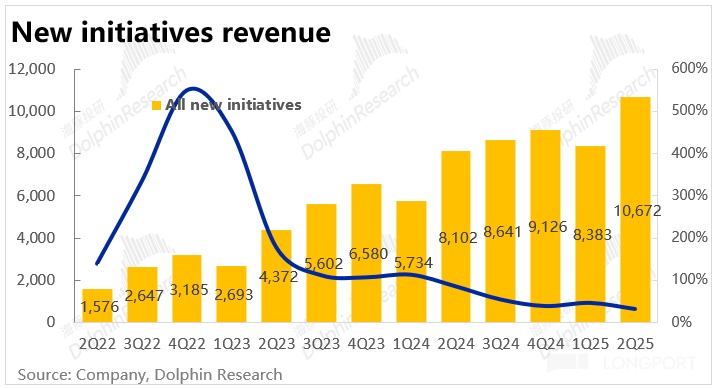

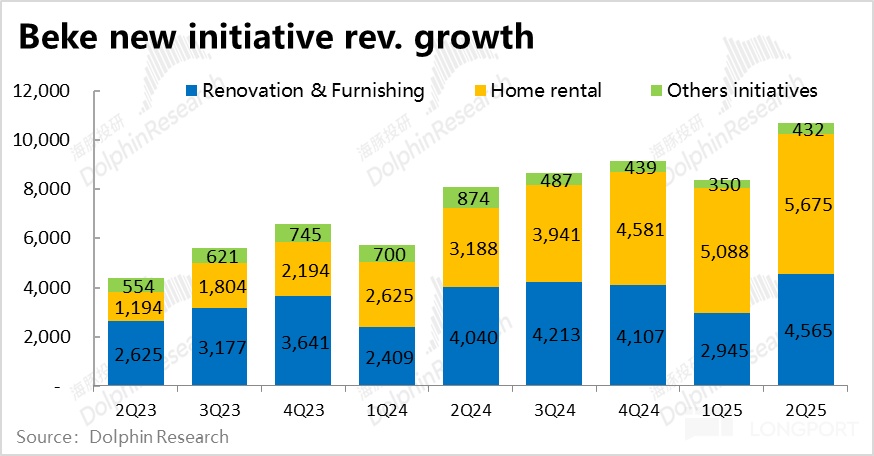

4、新业务上,二航道本季总收入达到 107 亿,同比增长 32%,维持着不俗的高增长,跑赢市场预期的 28%。

其中最重要的家装业务表现不算很好,收入同比增速 13%,虽然符合预期,但绝对增长并不高。看起来,贝壳在这个 “苦业务” 上的进展遇到了明显瓶颈。

租赁业务则继续高速增长,本季营收达 56.7 亿,同比继续高增 78%,明显跑赢市场预期。主要归功于“省心租” 模式贝壳管理物业数量的快速增长。

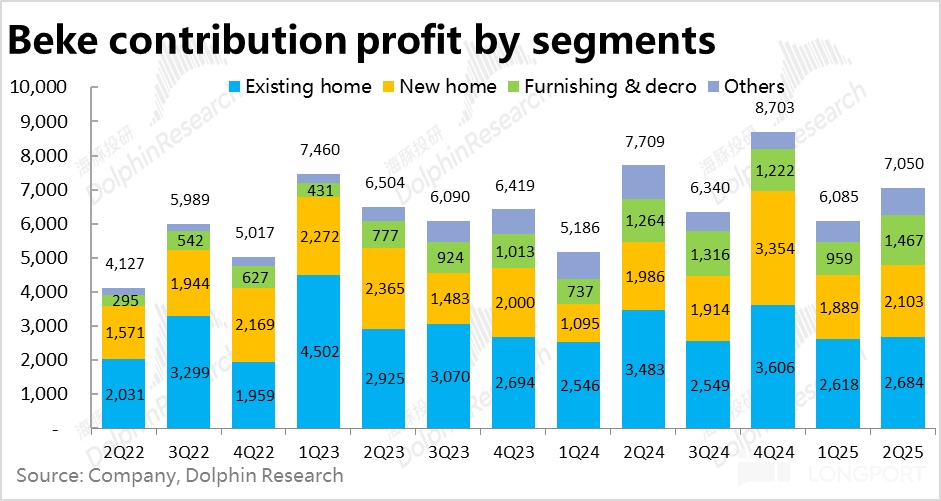

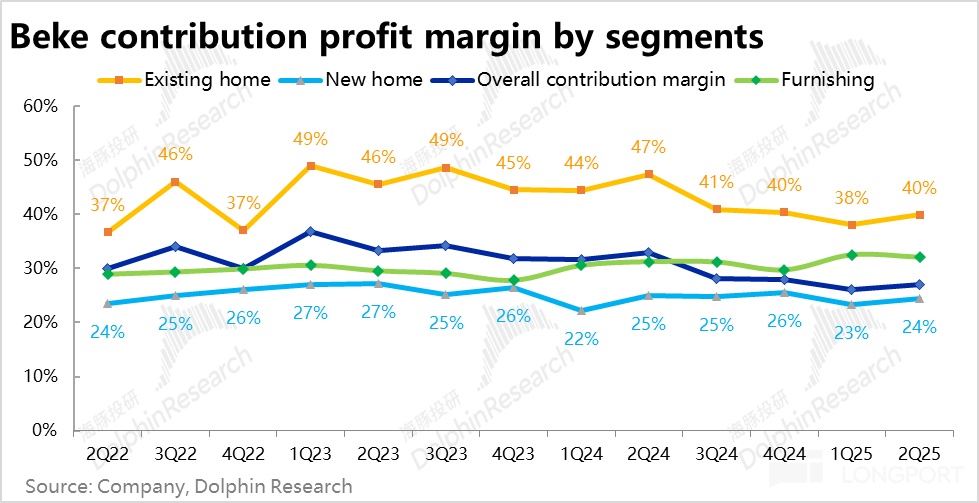

5、分板块的利润表现上,整体来看,主要归功于分佣比例的下降,各项业务的利润率都较上季的低点有所改善,但市场预期更高,具体来看,除了家装业务的贡献利润率环比略降不到 1pct 之外,其他存量房、新房和租赁业务的贡献利润率相比上季都有 1pct~2pct 的改善。

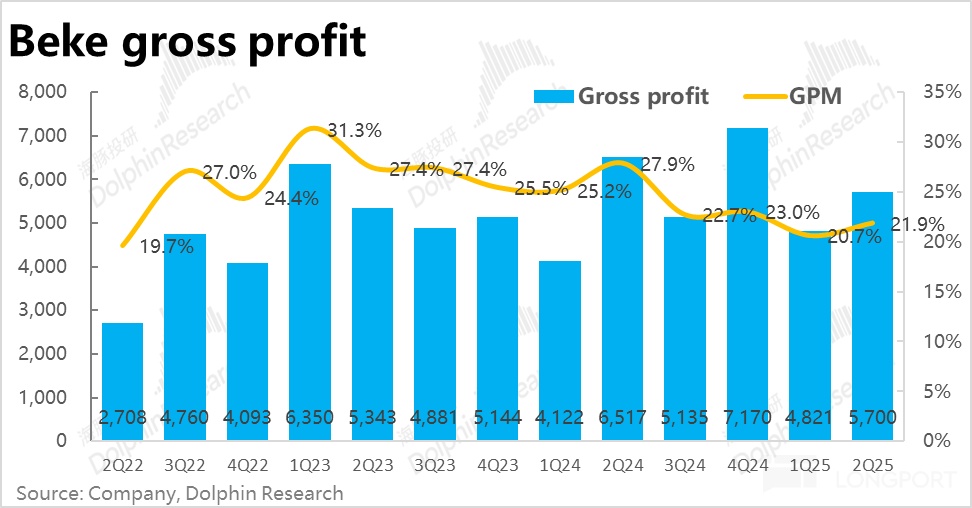

6、本季利润不及预期的主要原因,毛利率虽环比改善了约 1.2pct 到 21.9%(归功于分佣比例下降),但还是低于市场预期的 22.9%。

且虽然环比改善,但同比角度,因低毛利率的租赁业务占比明显提速,同时存量房业务的变现率较去年是明显收窄的。公司整体毛利率同比显著收窄了 6pct,毛利润额负增长 13%,确实比较疲软。

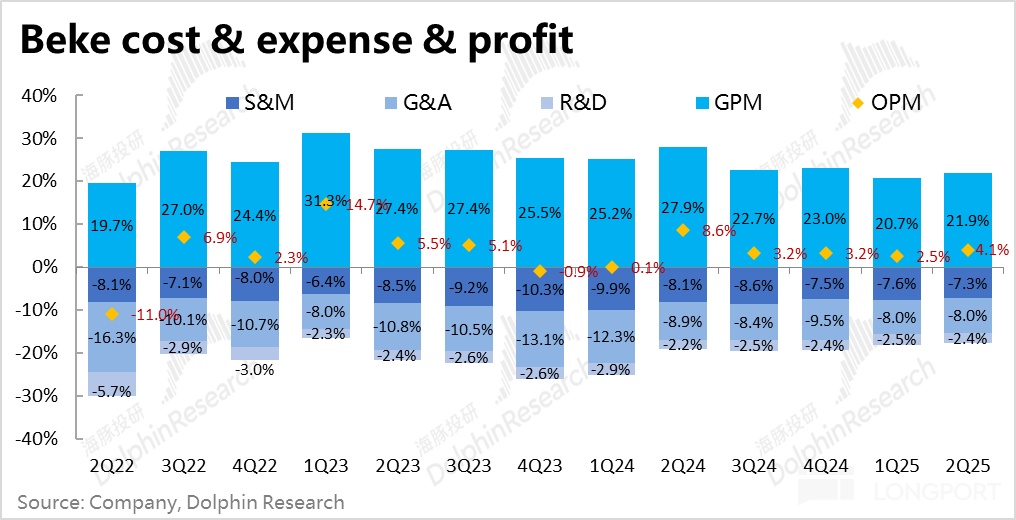

7、好在费用层面,本季贝壳三费合计同比仅增长了 3%,并未因门店数量的持续增长而导致费用的明显上升,实际费用支出比预期要少约 2.4 亿,部分对冲了毛利不及预期的影响。

最终利润上,趋势上本季的毛利率环比有所改善,费用率也保持在低位,最终经营利润率为 4.1%,较上季度低点的 2.5% 明显改善,经营利润额达 10.6 亿也相比上季接近翻倍。

但预期差角度,实际表现还是稍微跑输更高的市场预期约 3%~4%。

市场更关注的调整后净利润,本季为 18.2 亿则稍跑赢预期,主要是因本季的税费环比下降超 1 亿,以及确认了略超 1 亿的投资性收入的利好。

海豚投研观点:

由前文分析可见,本季贝壳业绩的整体表现比较平淡。一航道业务上,无论是存量房业务还是新房业务,都因楼市在上轮政策红利消退后的迅速转冷,成交额增速双双如预期内的明显下滑。虽然相比行业整体仍算坚韧表现(特别是新房业务),但本季度领先行业的幅度看起来并不算大。

除了增长都如预期放缓外,本季另一个值得关注的现象是,新房和存量房业务的综合变现率双双环比下降。虽然其中有平台加盟渠道比重不断提升的影响(也是贝壳凭借平台属性对冲自营业务集中于部分高线城市风险的体现),但变现率的持续走低一方面对盈利是压制因素。长期来看,也会让市场不敢预期变现率趋势性走高 -- 这个即便未来楼市成交额遭遇瓶颈后仍能继续驱动公司收入和利润增长的想象空间。

利润端,虽然本季通过降低分佣比例和依然优异的费用控制,在增长趋缓 + 门店扩张这个逆风组合下,实现了利润率的边际回升。但由于存量房的变现率是走低的,且当前明显供给过剩、需求不足,成交周期明显拉长的情况,势必会导致中介生意效率和利润率的下降(本季单中介经纪人平均促成的 GTV 同比下降了 18%)。

这种底层商业模式上的效率下降,很难单靠控费全部解决。在楼上成交速度不明显改善的情况下,必须要靠变现率提升才能根本性地对冲影响,确保盈利继续增长。但目前这个路径看起来走不通。

按 25 年实现约 70~75 亿的调整后净利润,当前贝壳的市值约对应 21x~23x PE 估值,可见虽然目前公司处在不利的逆风周期内,市场对贝壳这类具备绝对行业龙头地位和执行优势的企业还是给了一点的估值溢价和充分的信任。

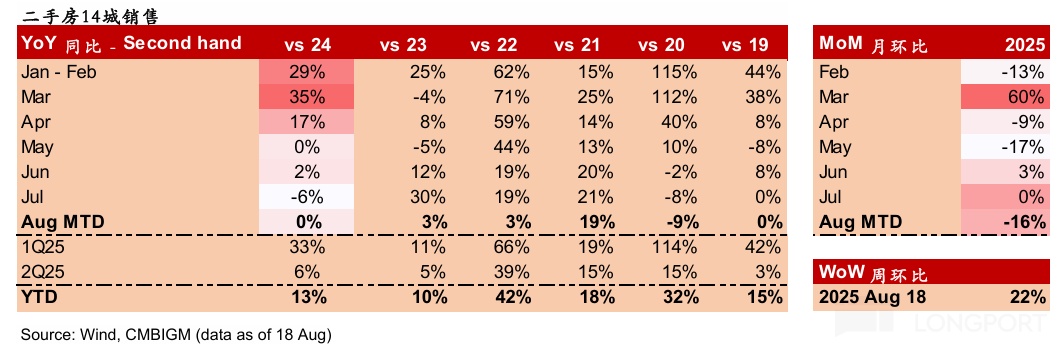

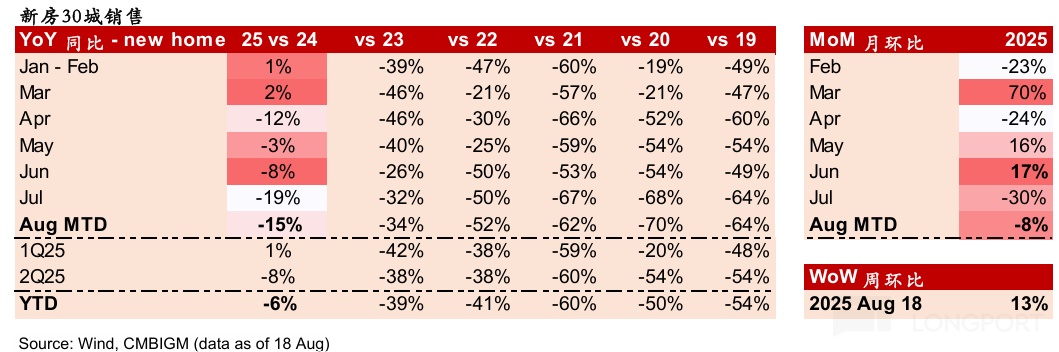

从近期高频数据看,7、8 月份新房和存量房的成交情况较二季度再继续恶化,不过 8 月以来上海和北京这两个重磅城市纷纷宣布放松郊区限购等支持政策,关注新政能不能拉动低迷的楼市有所回暖,是影响公司中短期内走势的关键因素。关注电话会中管理层对此的指引。

本季度财报详细解读:

一、存量房:楼市转冷,自营疲软、加盟撑场

核心中核心的存量房业务,本季 GTV 为 5835 亿,同比增速明显放缓到仅 2%。不过根据高频数据,4 月开始重点城市的二手房成交就开始转弱,市场对此已早有预期,相比彭博一致预期的 0 增长,实际表现还稍好些。

不过展望 3 季度,数据显示 7、8 月的成交再进一步恶化,虽然政府近期放松了一线城市中京沪的郊区限购,但是否能有明显的拉动作用仍需观察。

不过,本季存量房营收同比负增长 8%,继续跑输 GTV 增速。主要还是因为结构上,加盟门店主导的成交额比重不断提升,而公司在平台业务上的变现率低于自营业务导致。据披露,本季自营存量房 GTV 同比下降近 8%,但加盟店 GTV 则增长了近 10%。因而测算出本季存量房综合变现率为 1.15%,较上季继续下滑了 3bps。

二、新房业务继续跑赢市场,但幅度不算惊喜

相比之下,整体市场表现更弱的新房市场(30 城新房销售增速 1Q 的 1% vs. 2Q 的-8%),贝壳的表现仍明显优于市场,本季新房 GTV 仍有同比 9% 的增长,体现出贝壳渠道在新房市场的占比和重要性继续提升。不过,对此市场同样也已有预期,实际表现并未跑赢彭博一致预期的 10%。

营收上,由于本季新房业务的综合变现率再度环比走低了约 11bps 到 3.4%,同比角度已基本持平。因此新房业务收入同比增长 9%,和 GTV 增速已一致。本季贝壳自营渠道和加盟渠道贡献的新房 GTV 增速大体一致,因此本季新房业务变现率的下滑应当并非因结构原因。在新房业务综合变现率从 22 年的 3% 最高爬升到 3.7% 的高点后,可能确实有回调压力。

三、租赁继续高歌猛进,家装遭遇瓶颈?

包括家装、租赁、家居服务、金融服务的二航道本季总收入达到 107 亿,同比增长 32%,维持着不俗的高增长,跑赢市场预期的 28%。

具体来看,二航道中最重要的家装业务表现仍不算很好,本季收入同比增速 13%,虽然符合预期,但绝对增速并不高。可见在楼市整体景气度不高的情况下,贝壳在家装这个 “苦生意” 上的进展也遇到了明显的瓶颈。

租赁业务则继续高速增长,本季营收达 56.7 亿,同比继续高增 78%,明显跑赢市场预期。据公司解释,主要归功于“省心租” 模式贝壳管理物业数量的快速增长。

加总所有业务后,贝壳本季的总收入为 260 亿,同比增长 11%,较上季明显放缓,但在市场预期之内。其中新房和租赁业务表现强劲,拉动了表现稍弱的存量房和家装业务。

四、分佣比例下降,一航道利润率环比改善

由上文可见,本季贝壳营收端表现中规中矩,属于预期内的放缓。那么分板块看,利润表现如何?概况来说,各项业务的利润率都较上季低点有所改善,但相比更高的预期是跑输的,具体来看:

1)虽然本季存量房成交额同比萎缩,且综合变现率环比下降,但存量房业务本季贡献利润率环比上升了约 1.8pct 到近 40%。海豚认为一方面平台加盟业务虽然收入规模低,但利润率反而更高。另一方面,根据新闻报道公司近期下调了对买房中介员工的分佣比例,可以想见本季的综合分佣比例是下降的。

2)类似的,虽然新房业务的变现率本季也环比下降,本季新房业务的贡献利润率也环比走高了 1pct 到 24.4%,由此推测新房业务的分佣比例应当也是下降的。

3)二航道内,家装业务在增长放缓的同时,贡献利润率也环比略有下降(不足 1pct),而租赁业务在收入高速增长的同时,利润率也有明显改善,从上季度的 6.7% 改善到 8.4%。

整体上,贝壳本季整体的贡献利润率为 27.1%,环比改善了 1pct。呈现出贝壳典型的在业务高速增长时,利润率一般反会走低,而一旦业务增长出现困难,则会迅速控制成本和支出,反会释放出不错的利润。

五、利润率环比有所改善,但较更高预期还是跑输

从成本和费用的角度看影响本季利润表现的原因:

1)首先,本季的毛利率为 21.9%,环比改善了约 1.2pct,原因即上文贡献利润率反映出的分佣比例下降。但预期差角度,市场期待的毛利率更高达 22.9%,导致实际毛利润额 57 亿,比市场预期低超 4%。

此外从同比角度,因低毛利率的租赁业务占比明显提速,存量房业务的变现率较去年也是明显下降的,导致公司整体毛利率同比显著收窄了 6pct,毛利润额负增长 13%,确实是个比较疲软的表现。

不过费用层面,本季贝壳三费合计同比仅增长了 3%,并未因门店数量的持续增长而导致费用的明显上升,实际费用支出比预期要少约 2.4 亿,部分对冲了毛利不及预期的影响。

最终在利润上,从趋势上看,本季的毛利率环比略有改善,费用率也保持在低位,因此最终经营利润率为 4.1%,较上季度低点的 2.5% 是有明显改善的。经营利润额 10.6 亿也相比上季接近翻倍。

但从预期差看,因市场期待的毛利率更高,经营利润还是稍微跑输市场预期约 3%~4%。

市场更关注的调整后净利润,本季为 18.2 亿则稍跑赢预期,不过这主要是因本季的税费环比下降超 1 亿,同时本季也确认了略超 1 亿的投资性收入的利好。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61