多重利好点燃!卫星产业或将加速进入兑现期

近期卫星产业催化不断,板块交投活跃。卫星产业ETF(159218)近五日净流入8399万,其中昨日流入超5600万。含量超6%的成分股中国卫星两连板,成分股移远通信涨超9%,新雷能涨超5%。

上游发射端,8月26日,中国星网卫星互联网低轨10组卫星成功发射。今年以来,中国星网组网节奏全面提速,自7月27日至8月26日,连发05组、06组、07组、08组、09组、10组卫星,一改此前平均50天发射一次的间隔,密集发射态势凸显。

下游应用端,据《IT时报》报道,相关部门近期将会向基础电信运营商发放卫星互联网牌照。这意味着我国卫星互联网商业运营将迈出第一步。

随着卫星产业的加速建设,产业链的预期逐渐清晰。一方面,上游卫星制造及发射环节有望率先受益,另一方面,商业领域的通信网络建设设备和应用终端也将逐步落地。相关企业受益于需求释放,基本面修复,或正在进入“兑现期”。

整体来看,卫星产业指数的净资产收益率(ROE)预计将从2024年的1.51%跃升至2025年的5.37%,并有望在2026-2027年维持在10%左右水平;归母净利润也有望从2024年的42亿元增长超百亿,盈利兑现有望加速实现。

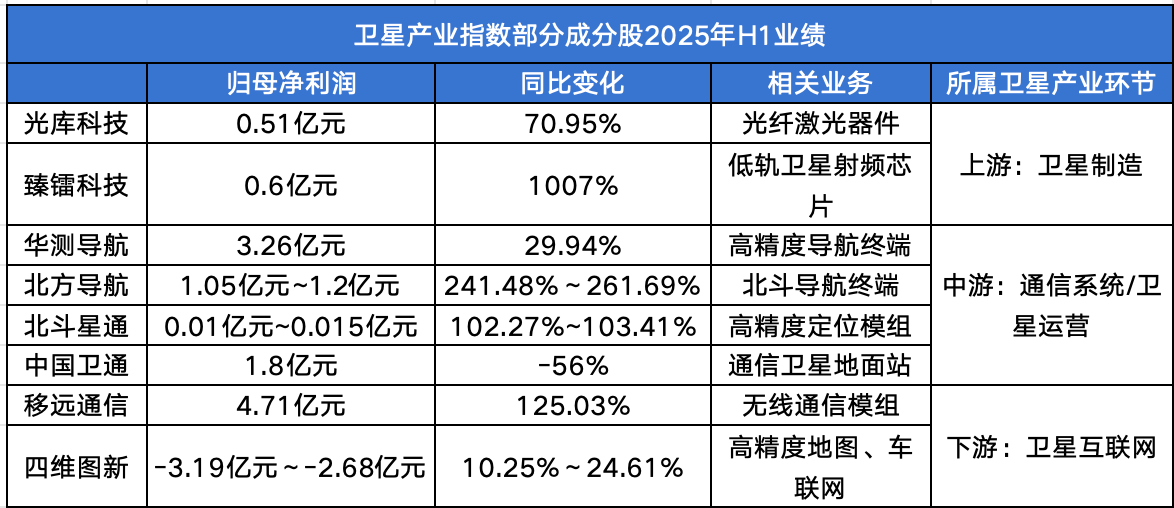

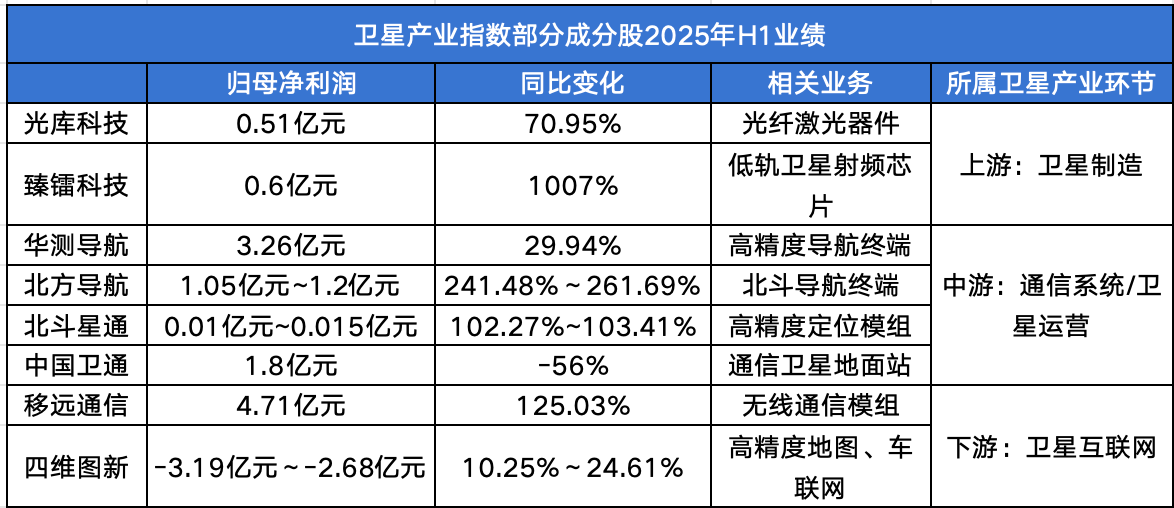

近期,卫星产业指数成分股纷纷发布上半年业绩,相关龙头企业卫星业务增长较快,整体表现亮眼。

来源:Wind,数据截至2025.8.21

卫星产业指数持续领跑军工板块,近三年累计超额28%。自2024年9月24日以来涨幅达77.49%,显著领先于中证军工指数(63.97%)和卫星通信指数(73.14%),体现出高成长性与进攻性。

(数据来源wind,截至2025年8月25日)

指数“含星量”高,覆盖全面。前十大成分股涵盖制造、运营、导航、应用全环节。当前发展最快的当数上游制造与运营环节,指数成分股中,航天电子、中国卫星、中国卫通等上游龙头权重超23%。从行业布局看,卫星产业指数覆盖计算机、电子、通信等新质生产力核心领域。

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61