蜜雪集团要崩?

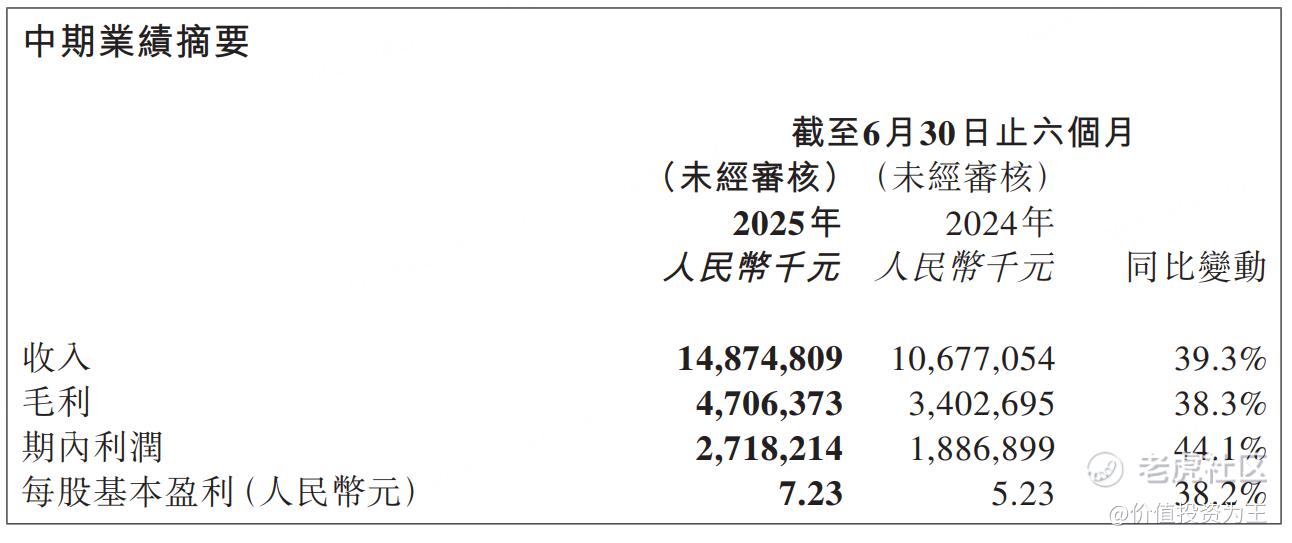

今日中午,蜜雪集团公布了半年报,业绩初看非常靓丽,如今年上半年营收同比增长39%,净利润同比增长44%:

但从股价走势来看,蜜雪集团在午后仅小幅冲高,很快变掉头之下,一度下跌近6%: $蜜雪集团(02097)$

从日K线来看,蜜雪集团的弱势已经持续了一段时间,中途无视恒生指数走牛,呈单边下跌态势:

这份中报,是否解释了蜜雪集团股价疲软的原因?

蜜雪集团的收入主要来自向加盟店销售原材料,占总收入的比重高达97.4%,其余是加盟费和服务收入,占比很低。

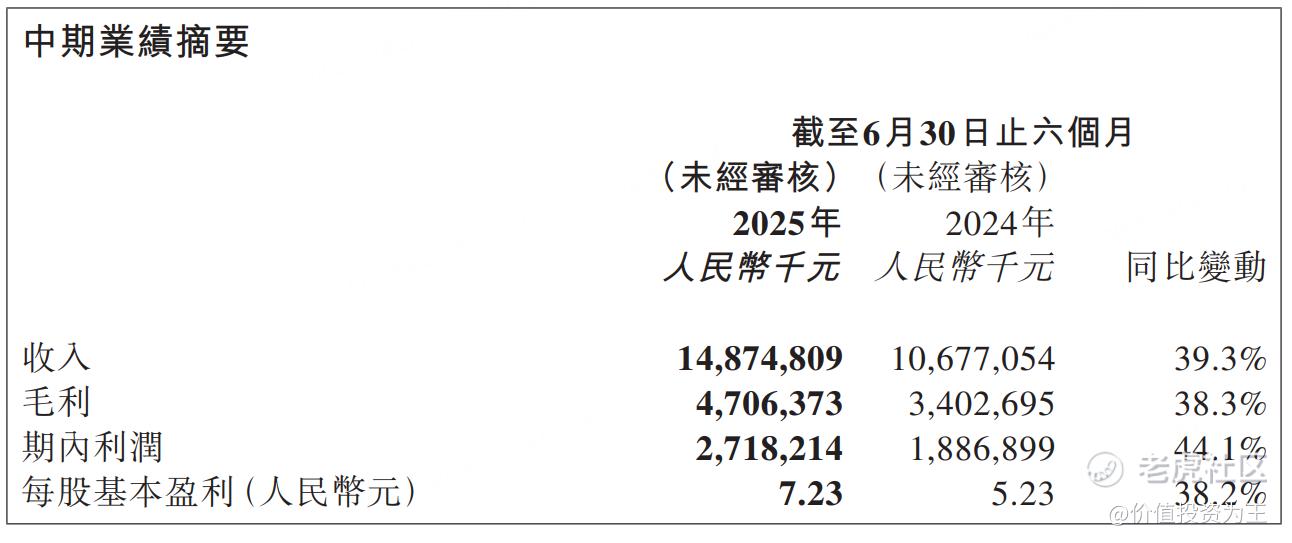

从店铺数量来看,蜜雪集团上半年总店铺数量为53014,同比增长22.7%。

初看增速不错,毕竟蜜雪集团的店铺基数非常大,但分区域看,上半年,国内店铺同比增长25%,海外店铺同比仅增长2.8%,相比2024年底,海外店铺数量减少3.4%:

海外增速放缓,主要是蜜雪集团在印度尼西亚和越南市场重点对存量门店实施运营调改及优化举措,以助力门店实现长期可持续的稳健经营。于报告期间,上述两国市场门店数量有所减少。

由此来看,蜜雪在海外市场遇到了问题。

海外市场失速早在IPO时已然出现苗头,根据招股书数据,去年,蜜雪集团海外店铺数量为4900家,同比仅增长13.1%,增速远低于2023年141%的增速。

为了应对海外市场失速危机,蜜雪给出的策略是进军开拓中亚市场,今年上半年于哈萨克斯坦首都阿拉木图市开设了首家门店。

这个策略能否支撑起海外扩张的叙事?短期来看恐怕难以乐观,中长期只能关注相关地区门店表现了。

国内方面,蜜雪在高基数的情况下,依然实现了25%的门店扩张速度,的确惊人,不过从环比来看,今年上半年总营收增速只有5.1%。

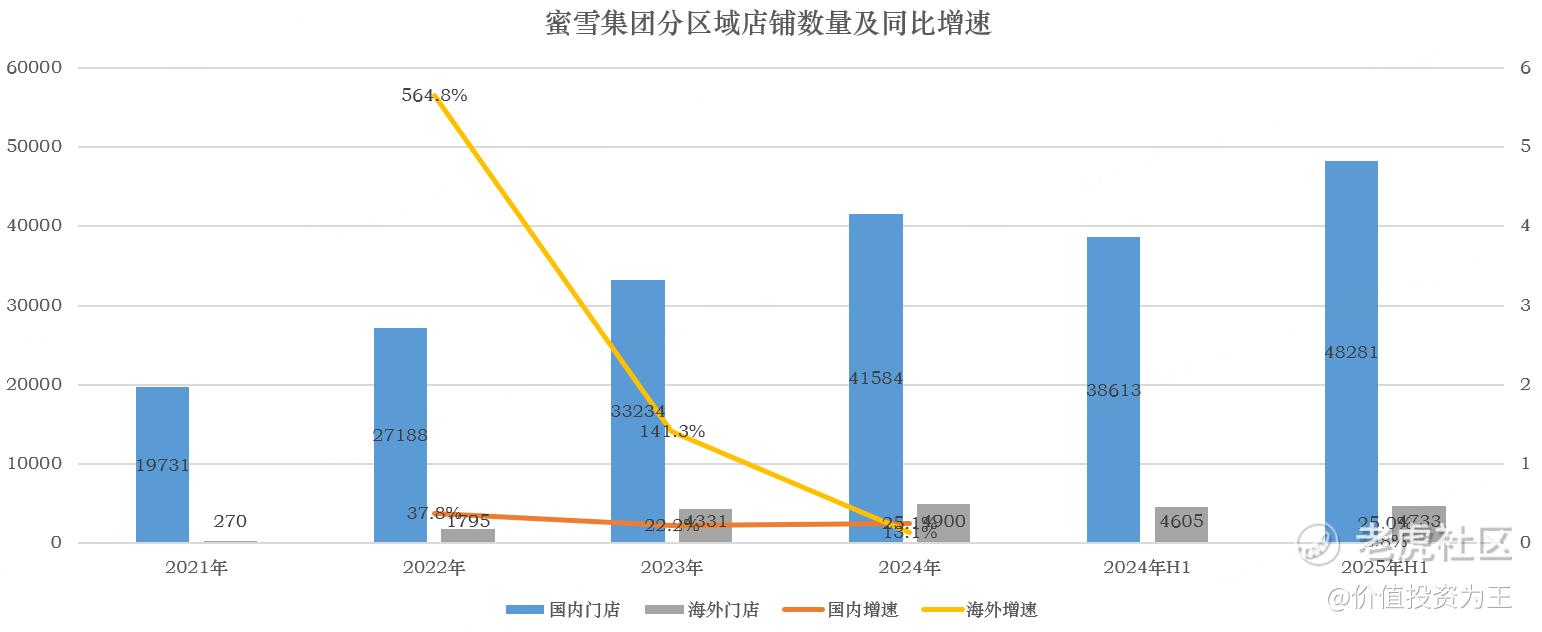

奶茶店业绩有明显的季节性,夏季收入最高,但从奈雪的茶历史数据来看,上半年和下半年的收入相差不大:

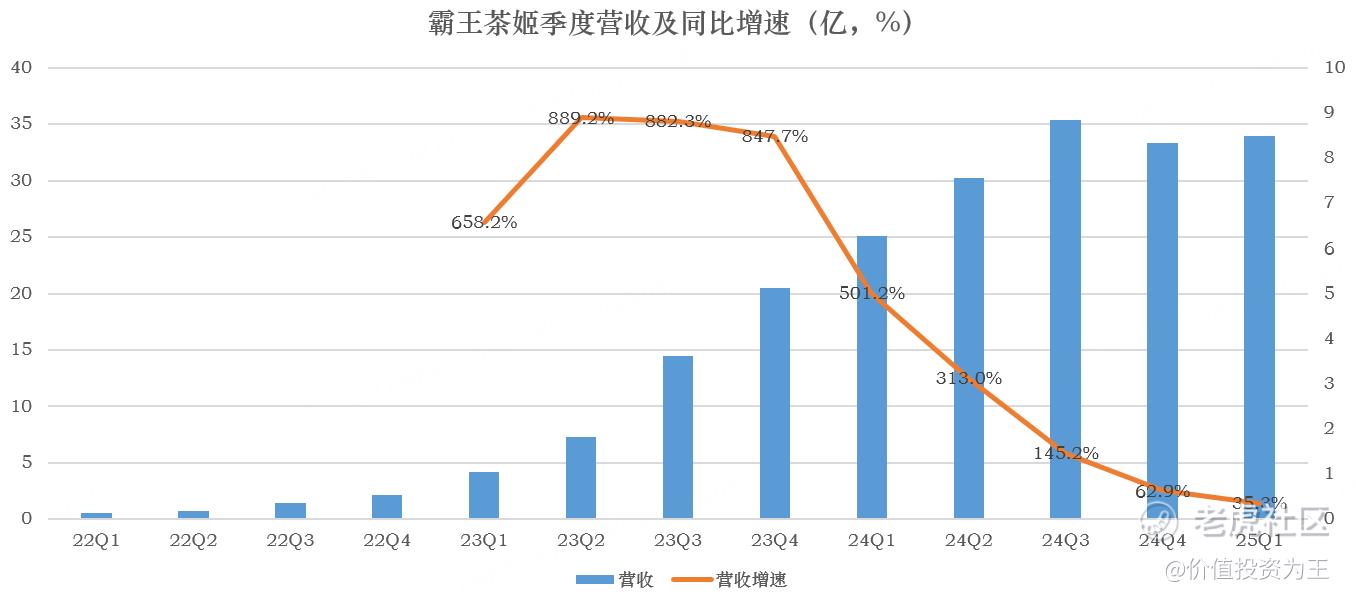

从霸王茶姬季度营收来看,不考虑店铺数量增加的情况下,下半年的收入与上半年也相差不大:

由此来看,蜜雪集团上半年环比增速明显放缓,如果考虑到外卖平台大战对奶茶店的拉动作用,蜜雪的增速恐怕更令人担忧。

除了业绩放缓风险外,蜜雪的市盈率在30倍左右。

考虑到蜜雪集团的业绩增长主要来自店铺数量扩张,而无论是国内还是国外,店铺数量的增长不可能是无极限的,尤其是基数增高之后,店铺扩张的速度只会越来越慢。

如果蜜雪未来增速继续降低,对于港股这个流动性缺乏的市场而言,30倍市盈率估值可谈不上便宜。

由此来看,蜜雪集团股价最近的弱势也就情有可原了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61