暴涨43倍!超越茅台,新股王诞生

作者 | 深鹏

数据支持 | 勾股大数据(www.gogudata.com)

芯片、光模块、通信设备、互联网等板块,集体上涨。

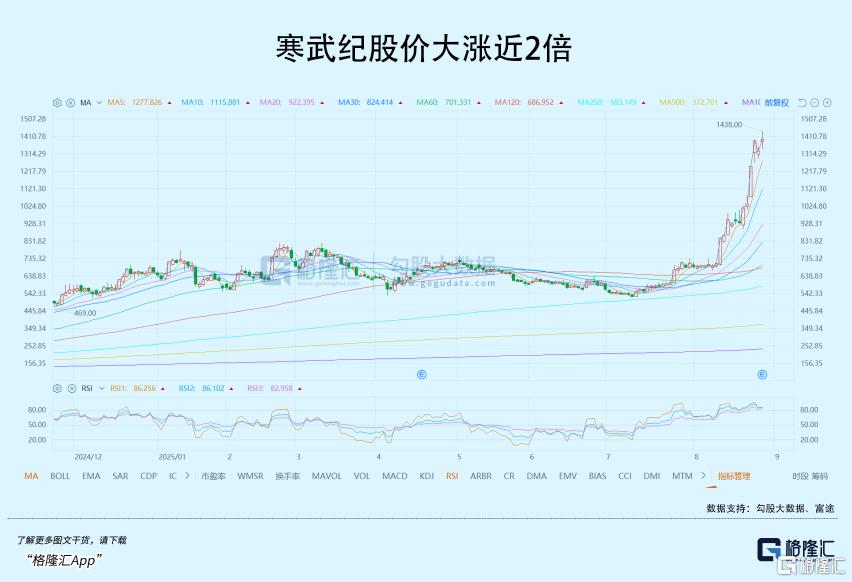

国产AI算力巨头寒武纪,股价盘中暴涨近10个点,一度超越贵州茅台,成为A股新股王。虽然尾盘有所回落,但寒武纪本月至今最大涨幅超100%,2023年至今累计涨幅超2500%,总市值曾经突破6000亿元。

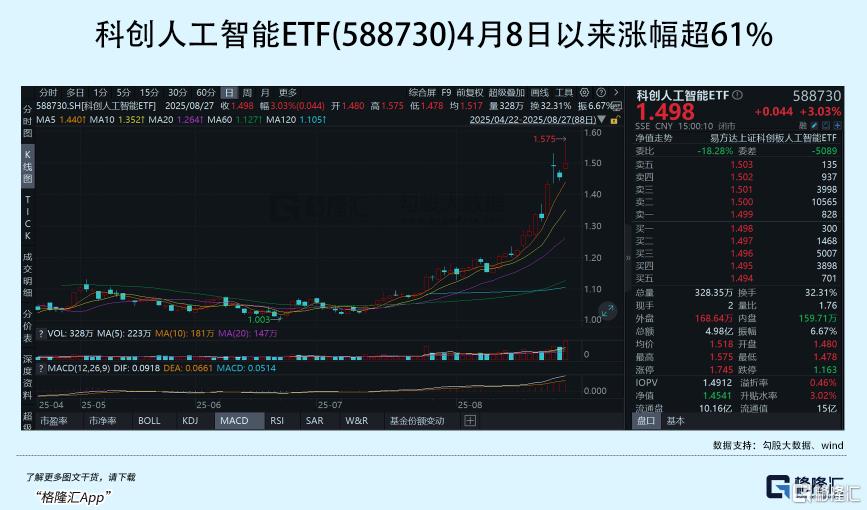

寒武纪的良好表现,带动了以其为最大权重股(占比超10%)的科创人工智能ETF(588730)走强,今日涨3.03%,4月8日以来涨幅超61%。

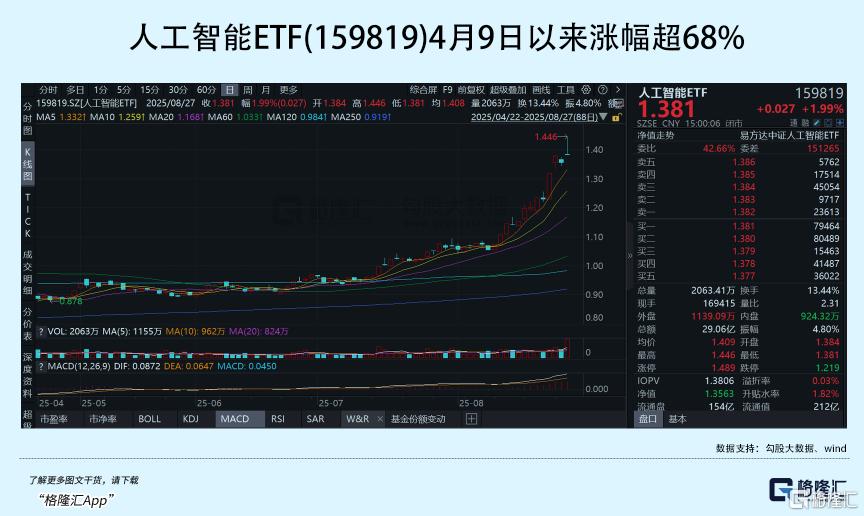

AI板块火力全开,也带动另一个人工智能ETF(159819)涨1.99%,4月9日以来涨幅超68%。

尽管板块行情已经涨了一段时间,涨幅也不低,但后劲仍然很足,牛市氛围越来越浓,来自消息面、政策面、业绩面、资金面等的利好刺激,一浪接着一浪。

01

利好刺激频现

最为重磅的政策利好,当属国务院《关于深入实施“人工智能+”行动的意见》正式对外公布,明确到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%。

到2030年,新一代智能终端、智能体等应用普及率超90%,智能经济成为我国经济发展的重要增长极,到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。

2025年7月31日,国务院常务会议就已经审议通过《关于深入实施“人工智能 +”行动的意见》,标志着我国人工智能产业发展自此步入政策强力驱动的新阶段。

这一次正式发布,标志着意见正式进入实施阶段,也为我国人工智能行业的发展,以及人工智能的投资,注入强劲政策动能。

几乎和文件同时发布的,还有两大人工智能概念龙头股--寒武纪、中际旭创的半年报。

寒武纪方面,2025年上半年实现营业收入28.81亿元,同比增长4347.82%;净利润10.38亿元,而去年同期亏损5.3亿元,同比实现扭亏为盈;

中际旭创方面,2025年上半年营业收入147.89亿元,同比增长36.95%;归属于上市公司股东的净利润为39.95亿元,同比增长69.40%。

两者的业绩可谓非常亮眼,尤其是寒武纪,营收同比暴增43倍多,甚至可以用炸裂来形容,这更进一步验证这段时间,寒武纪股价暴涨的逻辑有多硬。

除了炸裂业绩,寒武纪股价的暴涨,还和资金面有关,例如来自A股指数化投资的资金。

寒武纪半年报披露,截至今年6月末,在寒武纪前十大流通股东名单中,4个席位属于ETF。

证明ETF凭借风险分散、费率低廉、交易灵活等优势,正得到越来越多资金关注。

伴随本轮行情大涨,ETF规模快速攀升至5万亿元。此前每新增一万亿,分别花了近14年、3年、10个月、8个月,而4-5万亿则仅用了5个月,大幅缩短。

而资金借道ETF去布局AI产业,也渐成趋势。

最近5日,就有2.94亿元净流入科创人工智能ETF(588730),另一覆盖人工智能全产业链的人工智能ETF(159819)资金净流入额达到12.17亿元,吸金能力强劲。

02

业绩兑现

寒武纪、中际旭创,也包括之前的新易盛、天孚通信,以及云计算、AI服务器等众多的AI产业链公司,都在用实实在在的业绩,印证AI产业的快速增长叙事,兑现市场的期待。

这些企业的订单,来自于实实在在的智算中心建设和互联网公司的采购需求,它们的产品正在真实地承担计算任务,它的故事是用产品和技术拼杀出来的市场,而非仅凭愿景。

寒武纪的业绩高增长,更应该归因于,其多年技术积累在国产替代刚性需求爆发下的必然结果。

当然了,寒武纪在技术迭代与产品成熟度上的提升,如最新一代的思元系列芯片,在部分性能指标上已能对标国际主流产品,性价比和本土化服务优势开始显现,也是重要原因。

而CPO三巨头,“易中天”--新易盛、中际旭创、天孚通信业绩爆发,同样是国产CPO在技术、制造、成本、客户、市场地位等的优势体现。

它们的客户(直接或间接),有海外的英伟达、谷歌、Meta、亚马逊等,也有国内的HW、百度、阿里、腾讯等,这些都是全球最顶尖的科技公司,这些客户对供应商的考核极其严苛。长期且稳定获得它们的订单,证明其产品是不可替代的刚需,其增长是基于全球AI基础设施建设这一确定性趋势,营收和利润皆可验证。

受益于全球AI军备竞赛,无论是国内还是国外,都在扩建数据中心、训练大模型,都需要由海量的GPU、高速光模块(800G、1.6T)以及其他配件(如液冷产品),组装而成AI服务器,这决定了像寒武纪、新易盛、中际旭创、工业富联、浪潮等供应商的订单饱和,供不应求。

这些板块和企业,依然很大概率会继续成为市场焦点,而聚焦于此的指数,以及指数化投资产品,同样如此。

如聚焦于AI产业链最核心的算力芯片和智能硬件环节,第一重仓股是AI龙头寒武纪的科创人工智能ETF(588730),涨跌幅20%,弹性高;

又如规模更大,达到208.29亿元的人工智能ETF(159819),居同类第一,且为同类中唯一规模超200亿的ETF。值得一提的是,其管理费0.15%,托管费0.05%,妥妥的最低费率,为投资者布局人工智能赛道提供了低成本、高流动性工具。

03

会否高处不胜寒?

当然,大涨行情之下,估值、股价都越涨越高,难免会有一些声音,质疑是否存在泡沫。

这些质疑当然很正常,也是很有必要。但我们必须承认,很难精准地计算出,然后回答你,到底有或者没有。

即使用历史数据做回测,结果大多也是好坏参半,有时候你以为是泡沫,结果上涨才到半山腰,有的时候你很有信心,结果已到巅峰。

有不少人会拿2000年的纳指崩溃来说事,警示作用是有的,但也需要区分不同历史时期,产业、企业以及资本的不同。

说起2000年科技股泡沫破裂时,比较一致的看法,是当年很多互联网公司就是“PPT”公司,即只有计划书,没有财务数据,商业模式也很模糊,缺乏有效的变现路径,“0利润”甚至“0营收”的公司有不少,但市场却鬼神神差地忽略,愿意大把大把地给钱。

这足以说明市场有其非理性的一面,即使贵为百年“老店”,堪称全球制度最完善,最理性的美股,同样如此。

不过,资本始终有耐性,当一直等不到业绩兑现时,他们就会失去耐心,不愿意再往里注资,这对于本就极度依赖资本市场输血,却短期内无法自我造血的互联网公司而言,是釜底抽薪,如果再加点其他利空,如加息、恐袭,土崩瓦解就在所难免了。

但后来的移动互联网时代,却没再出现这样的情形,很明显是资本自我纠错,不再像当年那么傻,而是专注于有清晰商业模式,有强劲盈利能力的企业,例如改去抱团龙头科技股(如FAANNG)。

要知道,龙头科技股的净利润率20%、30%的,都不在少数。投资它们,自然不易重蹈2000年的覆辙。

到AI时代,这种投资模式依然大行其道,大量资本重压少数科技巨头。

虽然也有不少声音质疑,抱团已经导致AI泡沫严重,但只要看一眼业绩和估值,两者的偏离度并不高,M7的PE都是20-30倍,稍高一点的,也只是50倍左右。

一般而言,估值的高低,不能纯看绝对值,需要和业绩增长去比较。

例如,一个目前100倍PE的公司,看上去确实很贵,但未来一年净利润可以增长1倍,那未来一年预期PE就会变成50倍,第二年净利润继续增长1倍,那未来二年的预期PE就会变成25倍。

连续两年净利润翻番,对于一个高速成长的行业和公司而言,并不是不可能。

总结下来,与2000年IT企业的“空中楼阁”相比,今天的AI大厦是建立在算力硬件、算法突破和行业应用的坚实地基之上的,可能会有一定的高估,但很多公司都有利润作为基底,风险系数相对当年要低。

04

结语

这是一个充满机遇的大时代,也是投资AI这条黄金赛道的历史性时机。

正如我们看到AI算力板块,不管是在美股上市的英伟达、台积电,还是在A股上市的寒武纪、中际旭创、新易盛,作为上游硬件提供商,其产品供不应求,营收和利润呈爆发式增长,它们是典型的“卖铲人”,无论下游哪家“淘金客”成功,它们都率先且确定地赚钱。

又如云计算巨头,不管是美股的微软、亚马逊、谷歌,还是港股的阿里、腾讯,通过提供MaaS(模型即服务)和AI算力租赁,获得了高附加值的收入增长点,AI已成为其云业务增长的核心引擎。

即使是众多的下游应用公司,业绩尚未能兑现很多,但如AI+医疗、AI+办公、人形机器人等应用,不是已经商业化,就是走到商业化的临界点,有清晰的商业模式,也有业绩兑现的确定性。

过去百年,每10-20年都会有一次技术革命,在改变世界之余,也创造出巨大的商业价值,消费者、从业者、投资者都收获很多。

现在,站在新一轮AI革命的起点,谁也不应该错过。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61