古茗:左手外卖,右手咖啡,“茶饮界 Costco” 又笑了?

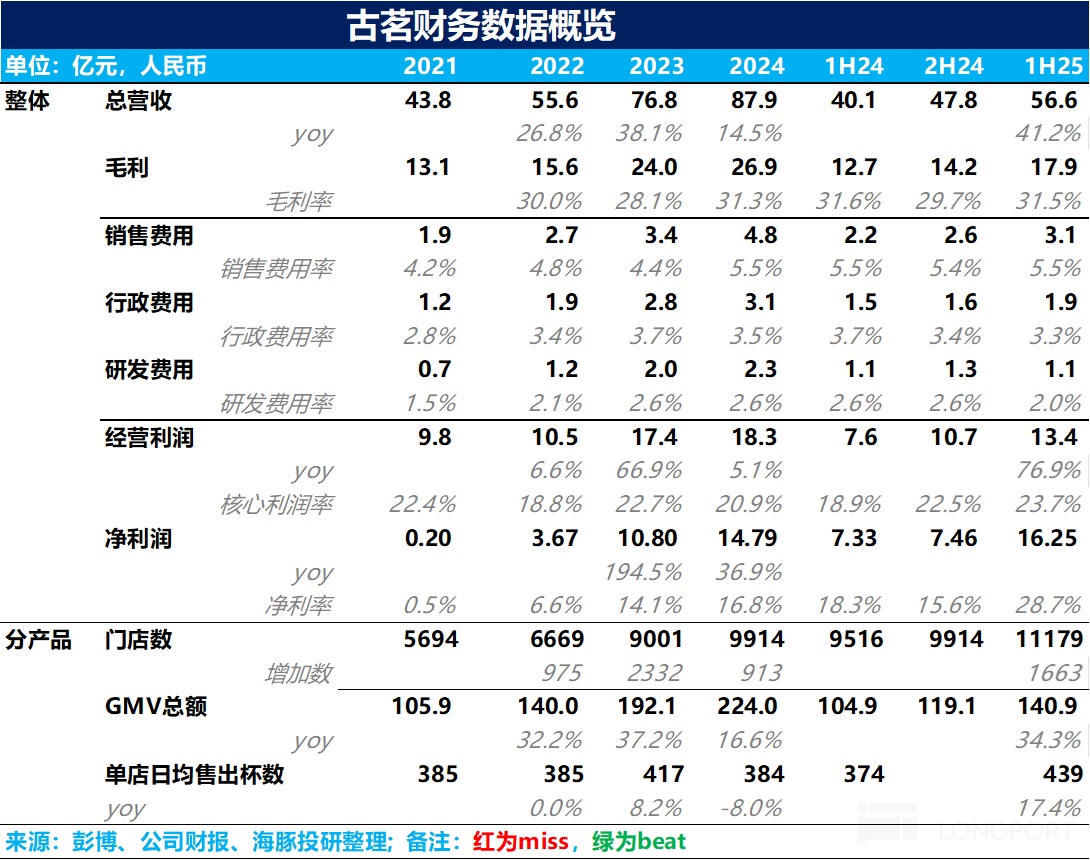

$古茗(01364.HK) 北京时间 8 月 26 日晚间,古茗(1364.HK)发布了 2025 年 H1 业绩,由于这是古茗上市后第一次披露半年报,覆盖的卖方并不多,因此缺少市场一致预期,海豚君认为整体业绩还不错。

具体要点如下:

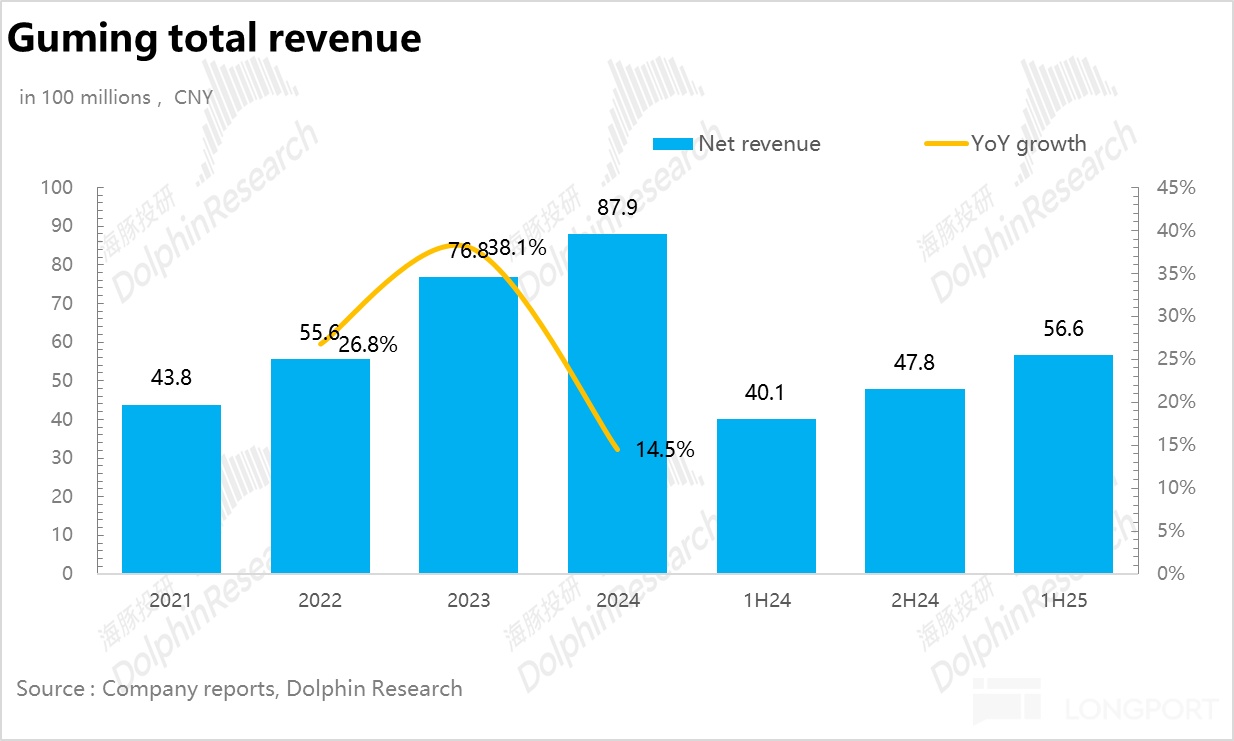

1、低基数下高速增长。从整体业绩的角度,上半年受益于公司加密开店、外卖补贴以及新上线的咖啡业务带动同店销售改善,古茗实现总营收 56.6 亿元,同比增长 41.2%。但由于去年同期 3.15 事件影响,整体二季度同店处于双位数下滑的状态,基数本来就比较低,因此剔除这部分影响,单纯从古茗自身的增长来看要打一定折扣。

2、开店速度加快。从开店的角度,25H1 净新增 1265 家门店达到 11179 家,成为继蜜雪冰城后的第二个突破万店的茶饮品牌。从开店节奏上看,受益于古茗针对新老加盟商推出的一系列优惠政策(减免加盟费、培训费,设备分期支付等),相较于去年上半年开店明显加快,从目前的进度看,全年新增 2000 家以上门店的目标大概率会超额完成。另外,从结构上看,新增门店更多是以下沉和市场为主,公告显示公司乡镇区域的门店比例从去年同期 39% 提升 4pct 达到 43%。

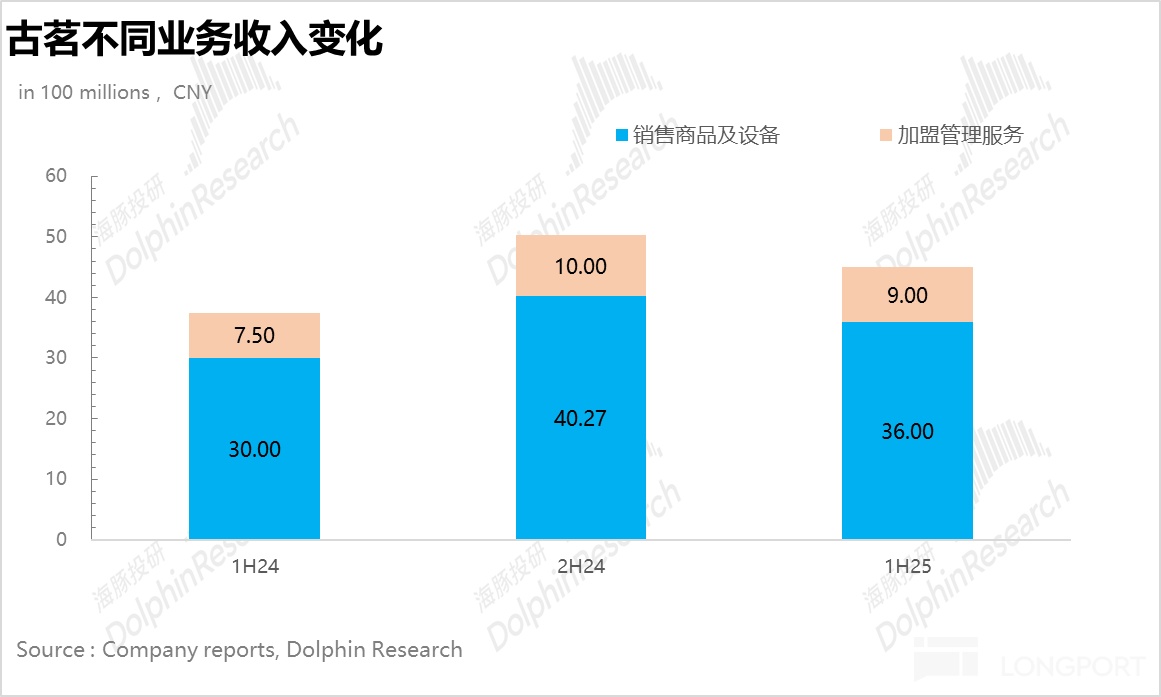

3、“卖铲子” 业务占比下滑。从收入结构来看,上半年公司销售商品及设备营收 36 亿元,同比增长 20%,占门店总 GMV(141 亿元)比例下滑 3pct 达到 25.6%,海豚君推测核心在于古茗通过供应链的规模优势和向上游大批量采购压低了出售给加盟商的原材料价格。

4、单店杯量创新高。从加盟门店运营的角度,上半年古茗的单店平均 GMV 达到 137 万元,同比增长 20.6%,拆分来看,其中单店日均杯量达到 439 杯,同比增加 17.4%,为核心驱动,除了外卖补贴带来的增量外,上半年咖啡业务大规模接入古茗门店也带动了杯量的提升,单价方面,虽然公司没披露具体数据,但结合调研信息,海豚君预计伴随高价果茶(果蔬汁)占比提升,杯单价小幅提升 1%-2% 左右。

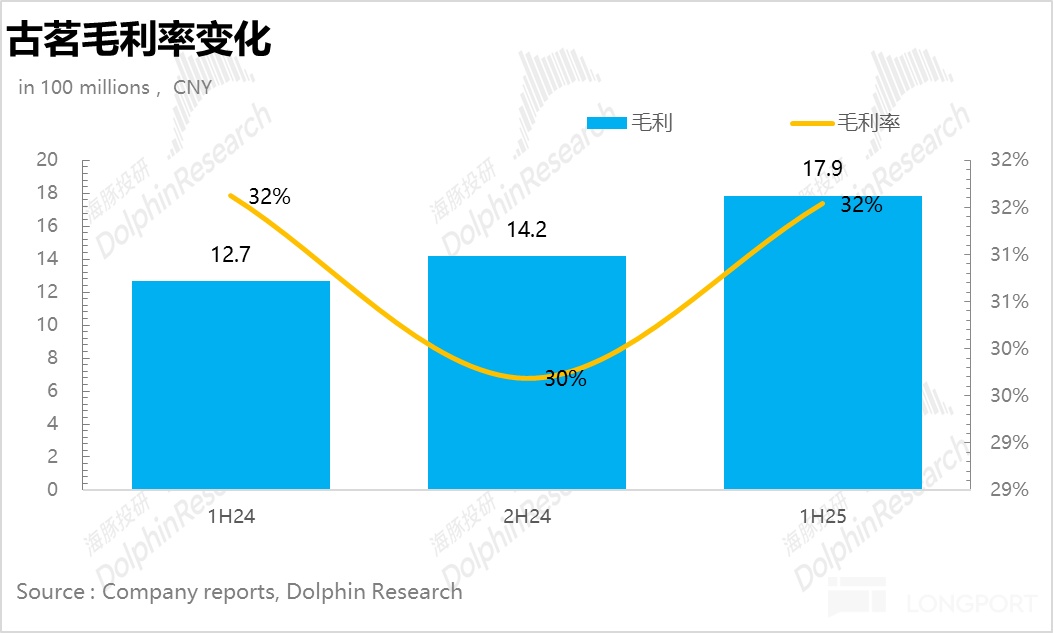

5、毛利率保持平稳。虽然公司通过供应链优势压低了原材料的采购价格以及单位加工成本,但为了吸引更多加盟商,古茗将这部分利润通过更低的原料价格让利给了加盟商,因此毛利率整体保持平稳。

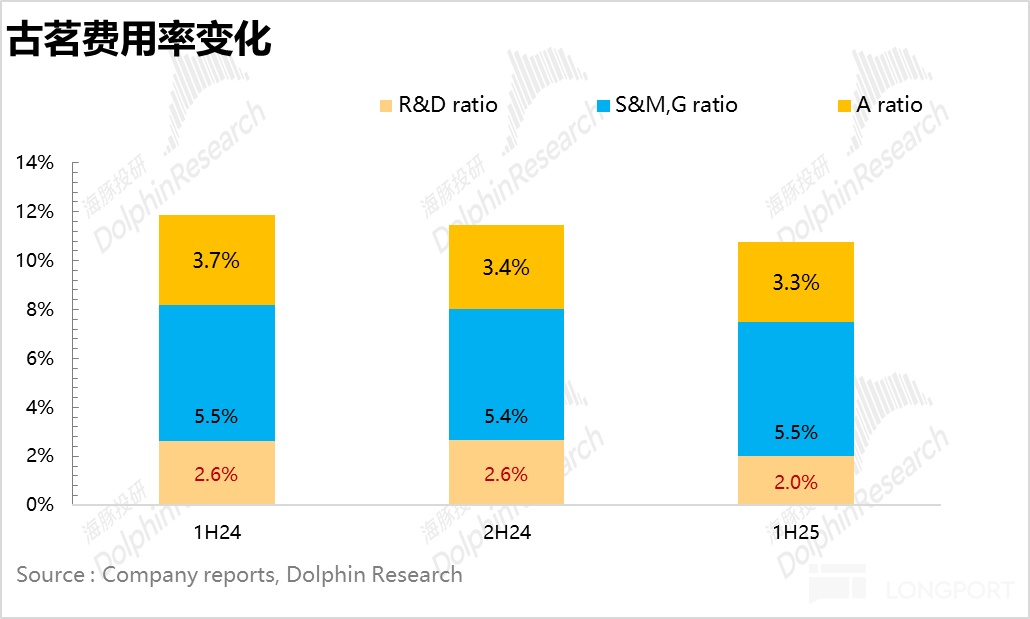

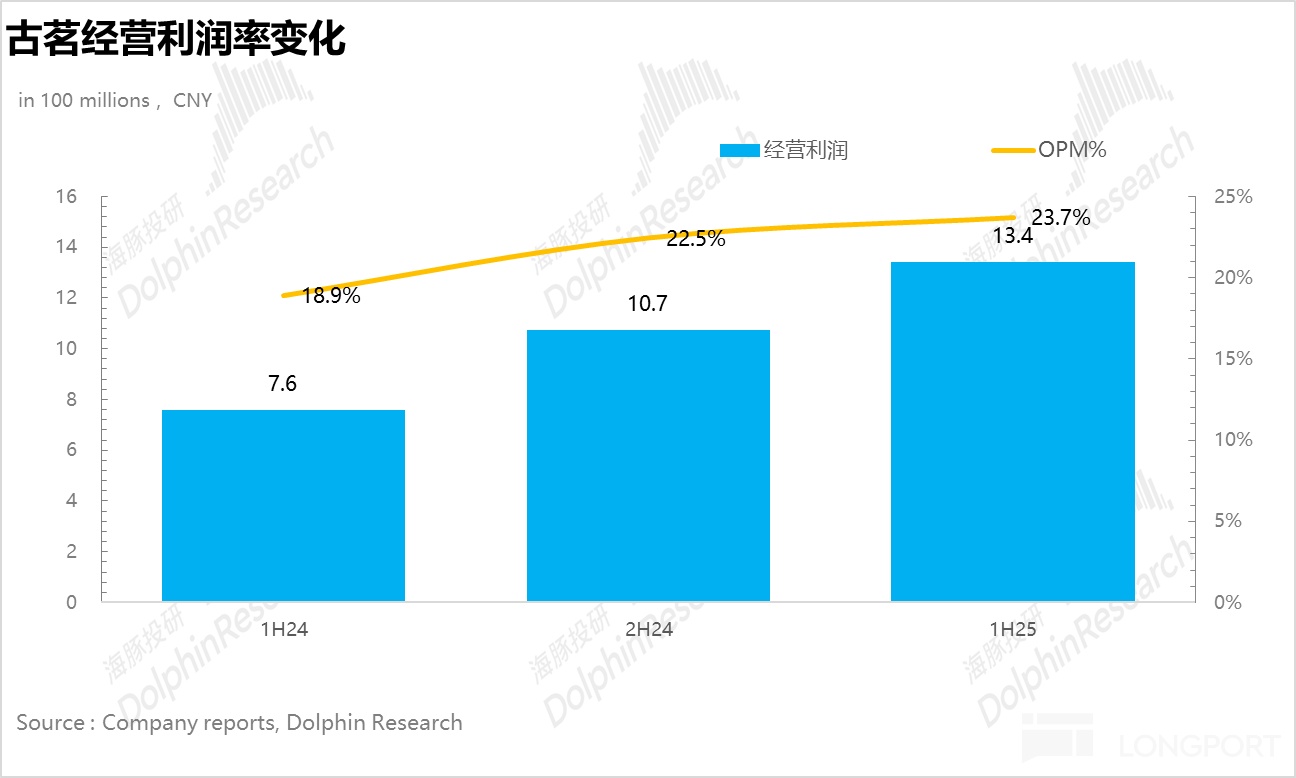

6、经营杠杆带动盈利能力释放。销售费用上,上半年古茗上市明显加大了广告宣传费用的投放,并加大了 IP 联名的相关费用,导致销售费用率整体保持不变。而管理费用率伴随公司运营效率的提升,下滑了 0.4pct 达到 3.3%,最终经营利润率达到 23.7%,创新高。

7、财务信息概览:

海豚君整体观点:

单就上半年的业绩来说,古茗的表现还是不错的,无论是拓店的进度还是单店营收,都要高于行业的整体水平。

但海豚君认为市场最担忧的点在于古茗上半年业绩的强劲增长很大程度上取决于外卖补贴,而 2026 年在补贴消退的情况下,面临今年的高基数,压力会比较大。

结合调研信息来看,古茗的同店增速从 4 月开始强劲增长,超过 20%,而这个节点也正好是外卖补贴的开端,古茗作为茶饮的头部品牌,无论是平台给予的补贴还是曝光度相较于行业平均水平都要更高,再加上古茗作为 10-20 元的中端价格带玩家,外卖券补贴后对于消费者体感而言相较于 10 元以下大众价格带的品牌也要更高,在这个背景下 5 月古茗的外卖占比直接从 40% 直接拉高到 55% 以上,因此,从这个角度来说,市场的担忧并无道理,外卖的确很大程度上增厚了古茗的业绩。

但从另一个角度来说,外卖补贴也帮助古茗提升了潜在消费者的转化,尤其是上半年古茗在大部分门店接入咖啡业务后,新增的咖啡品类也得到了很好的曝光,关键就在于这些因为补贴 “入坑” 古茗的消费者在明年补贴退坡后有多少比例能变成古茗的常态客户,而针对这一点海豚君对古茗的产品力是比较有信心的。

最后,从估值上看,假设下半年补贴仍然持续(商家承担比例更多),对应古茗 2025 年为 22x,和海豚君测算的未来三年 25% 以上的利润增速相比并不算高,再加上古茗的中长期成长逻辑也没有发生改变,因此当前节点海豚君认为下行风险不大,但如果从安全边际的角度来说,也可以等待估值回调至 20x 对应 480 亿港币再考虑入手。

以下为财报详细解读:

一、整体表现:低基数下高速增长

从整体业绩的角度,上半年受益于公司加密开店、外卖补贴以及新上线的咖啡业务带动同店销售改善,古茗实现总营收 56.6 亿元,同比增长 41.2%。但由于去年同期 3.15 事件影响,整体二季度同店处于双位数下滑的状态,基数本来就比较低,因此剔除这部分影响,单纯从古茗自身的增长来看要打一定折扣。

二、开店速度加快

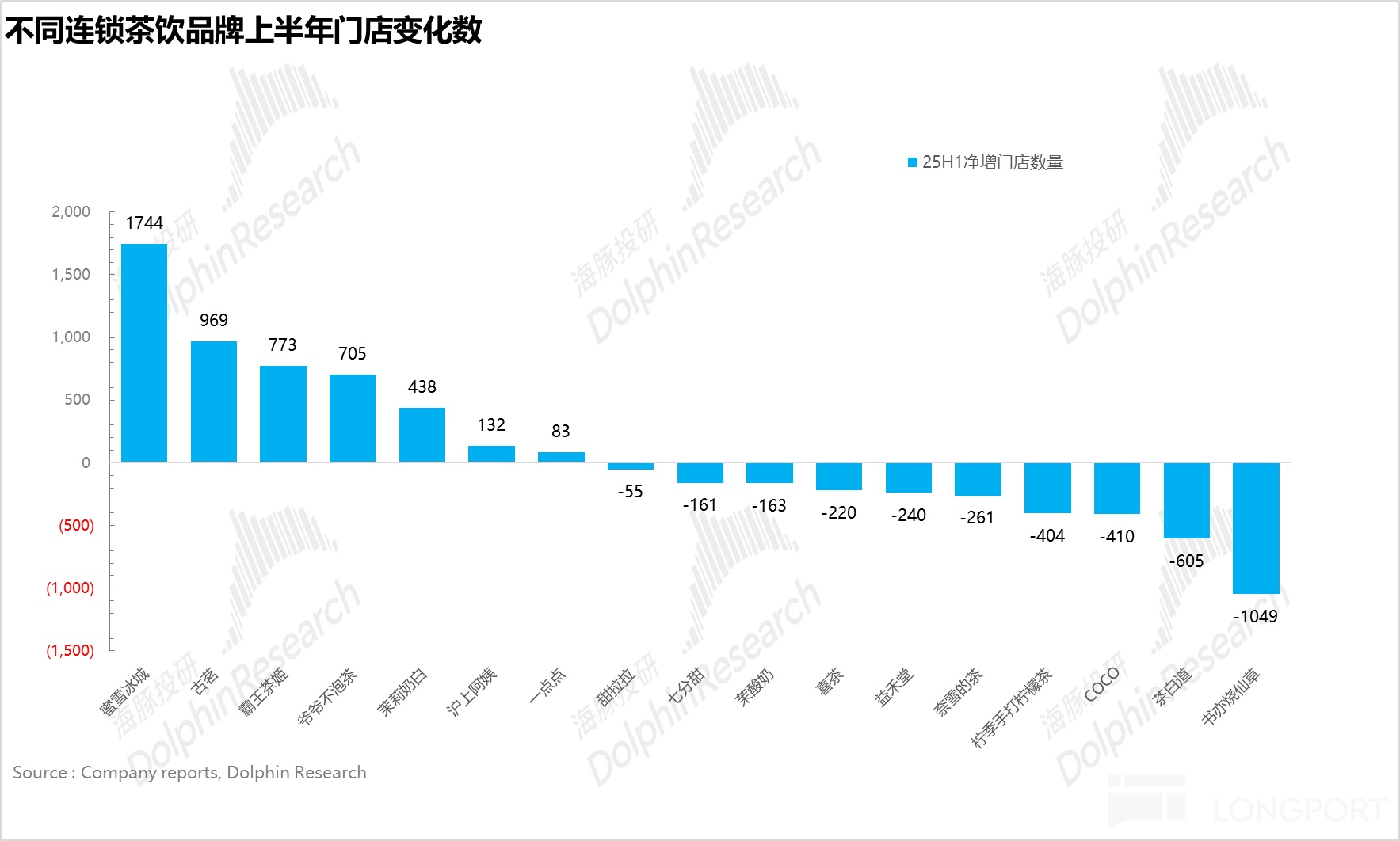

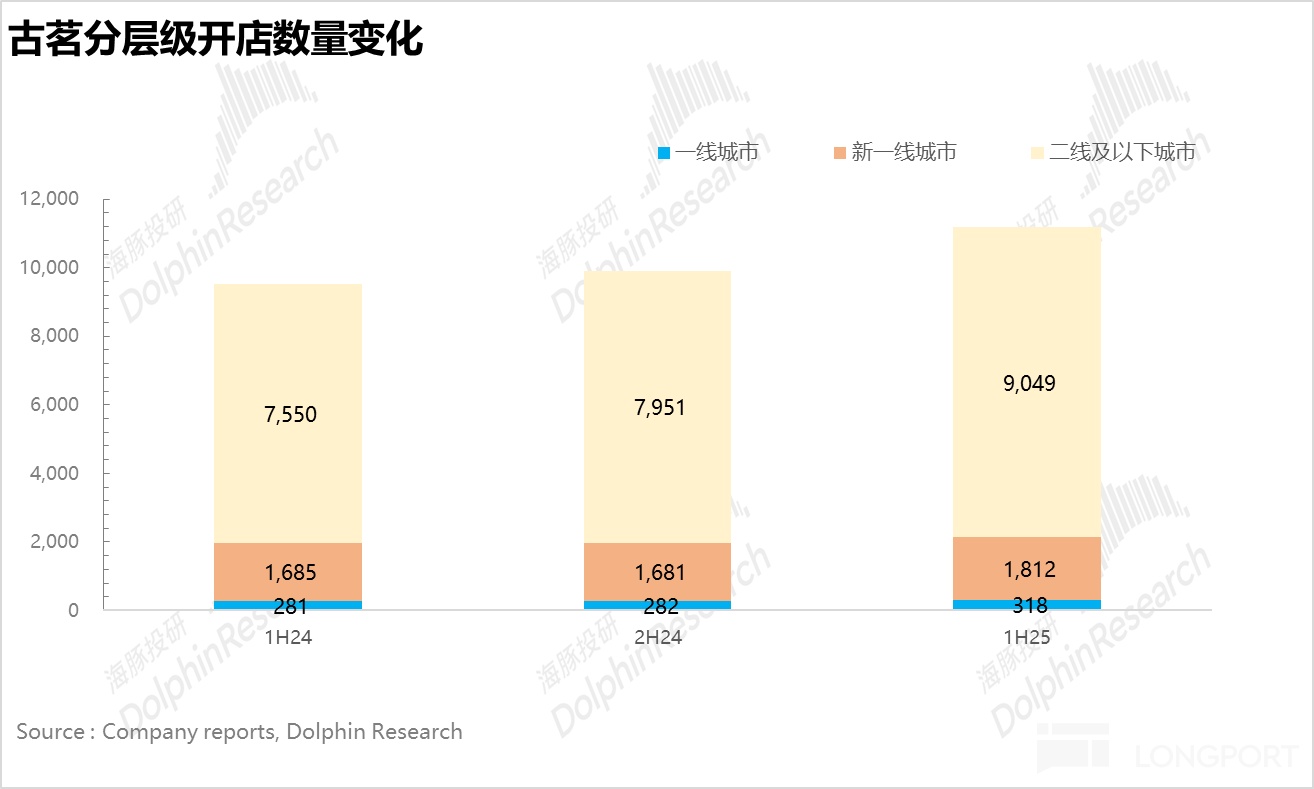

从开店的角度,25H1 净新增 1265 家门店达到 11179 家,成为继蜜雪冰城后的第二个突破万店的茶饮品牌。

从开店节奏上看,受益于古茗针对新老加盟商推出的一系列优惠政策(减免加盟费、培训费,设备分期支付等),相较于去年上半年开店明显加快,从目前的进度看,全年新增 2000 家以上门店的目标大概率会超额完成

从新增门店的层级分布来看上看,80% 门店位于二线及以下的下沉市场(湖北、湖南、安徽、广西为重点区域),且多数区域为古茗已经达到关键规模的省份。

核心原因还是在于在已经达到关键规模的省份古茗的供应链建设更加完善,品牌认知度更强,使得加盟商的加盟意愿普遍比较高。

而从行业整体的开店节奏看,根据茶咖观察的数据,上半年新茶饮行业整体的开店速度明显放缓,总门店数量基本保持不变。

从下图可以看到除了达到万店以上规模的蜜雪冰城和古茗仍然在通过不断下沉和加密稳健开店,其他品牌间的分化加剧,处于 “冰火两重天” 的状态。

整体来说,可以观察出来闭店现象严重的主要集中在两类品牌:

1)聚焦单品类、前期依赖产品周期快速扩张的网红品牌(以书亦烧仙草、手打柠檬茶为代表):这类茶饮品牌由于品类单一,而消费者对于茶饮的单一品类普遍来讲忠诚度并不高,一旦品类热度下降,消费者产生审美皮疲劳,就会导致门店客流量大幅下滑使得加盟商盈利能力恶化最终导致闭店,这也是海豚君从中长期并不看好霸王茶姬的原因。(品类单一,以鲜乳茶为主)

2)供应链能力相对薄弱的处于中端价格带(10-20 元)的茶饮品牌:这类茶饮品牌也是我们平时最常见的类型。一方面中端价格带玩家众多,是竞争最激烈的战场,另一方面,这类茶饮品牌的产品同质化相对较高,海豚君在《古茗:慢就是快!茶饮界也有 “Costco”?》说过这类品牌最终比拼的就是背后的供应链能力。

在价格战 + 头部品牌下沉的双重挤压下,供应链能力不足导致的结果就是牺牲加盟商的盈利能力,而抗风险能力较弱的加盟商自然也就会退出,导致品牌阵地的收缩。

而古茗作为产品迭代速度快,供应链能力仅次于蜜雪冰城的品牌在上半年保持远超行业平均水准的开店速度也就不难理解了。

三、“卖铲子” 业务占比下滑

从收入结构来看,上半年公司销售商品及设备营收 36 亿元,同比增长 20%,占门店总 GMV(141 亿元)比例下滑 3pct 达到 25.6%,海豚君推测核心在于古茗通过供应链的规模优势和向上游大批量采购压低了出售给加盟商的原材料价格。

四、单店杯量创新高

虽然古茗在财报中没有披露同店营收的情况,但结合调研信息,H1 古茗的同店增速预计在 15-20% 左右,在茶饮头部品牌中表现还是非常亮眼的。

拆分来看,其中单店日均杯量达到 439 杯,同比增加 17.4%,为核心驱动,除了外卖补贴带来的增量外,上半年咖啡业务大规模接入古茗门店也带动了杯量的提升,单价方面,虽然公司没披露具体数据,但结合调研信息,海豚君预计伴随高价果茶(果蔬汁)占比提升,杯单价小幅提升 1%-2% 左右。

由于海豚君此前针对古茗的咖啡业务分析的不多,这里再补充一些对咖啡业务的看法:

结合调研信息,截至 2025 年中,古茗的咖啡业务已经覆盖了超过 8000 家门店(占总门店比超过 80%),在门店总体的 GMV 占比达到 15%-20% 左右。

海豚君个人是比较看好古茗的咖啡业务的,首先,咖啡业务对于古茗来说最重要的一点在于拓展了门店的消费场景,提升了门店的店效。此前,上午 10 点前的早餐时段古茗基本没有销售额,而引入咖啡业务后,咖啡 + 烘焙早点组合给古茗带来的是实打实的增量,而且和奶茶业务并不冲突。

另外,从竞争格局的角度来说,海豚君在瑞幸: 小蓝杯 “狂飙”,“咖啡一哥” 一片坦途? 说过古茗的咖啡和瑞幸为代表的专业咖啡品牌受众群体重合度并不高。(瑞幸主力消费人群是办公室白领,而古茗咖啡的消费群体更多的是茶饮消费者尝鲜需求的延申)。

再加上从产品角度来看,无论是苹果流沙美式还是 Good 轻椰拿铁,古茗主打的是鲜果咖啡,不仅放大了自己低温供应链的优势,而且也很好的和瑞幸的奶咖产品矩阵形成了比较好的错位竞争。

尽管从利润率的角度来说比不上奶茶,但由于门店整体的店效提升,从实际的加盟商反馈来看门店整体的经营利润率实际上是在走高的。

五、毛利率整体保持平稳

虽然公司通过供应链优势压低了原材料的采购价格以及单位加工成本,但为了吸引更多加盟商,古茗将这部分利润通过更低的原料价格让利给了加盟商,因此毛利率整体保持平稳。

五、经营杠杆带动公司盈利能力释放

销售费用上,上半年古茗上市明显加大了广告宣传费用的投放,并加大了 IP 联名的相关费用,导致销售费用率整体保持不变。而管理费用率伴随公司运营效率的提升,下滑了 0.4pct 达到 3.3%,最终经营利润率达到 23.7%,创新高。

海豚投研「古茗」历史文章:

深度

2025 年 7 月 4 日:《古茗:慢就是快!茶饮界也有 “Costco”?》

2025 年 7 月 8 日:《古茗:进可攻,退可守,“茶饮界 Costco” 能笑到最后么? 》

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61