低估值、高成长、稳分红:TCL电子(1070.HK)的“三重收益”投资逻辑

TCL电子日前交出了一份亮眼的中期业绩答卷。

2025年上半年,TCL电子实现收入547.8亿港元,同比增长20.4%;经调整归母净利润达10.6亿港元,同比大幅增长62.0%。更值得关注的是经营质量的全方位提升:费用率优化至11.5%,现金储备同比增长30.4%至114.4亿港元,净额资本负债比率保持0%的健康水平。

在业绩公布后的数个交易日,公司股价持续飙涨。这份业绩不仅超出市场预期,更验证了“行业结构升级+公司份额提升+盈利弹性释放”的核心逻辑。笔者认为,TCL电子此次中期业绩,不仅展现了短期经营成果的改善,更凸显了公司中长期成长逻辑的持续兑现。

长期以来,显示业务被视作“慢行业”。那么,当下投资者更应关注的关键问题是:产业是否依旧发展缓慢?而TCL电子又是如何创造“快变量”?

一、为什么看好显示业务与TCL电子?

要理解这种跳跃,先回答一个老问题:电视还是“慢行业”吗?

显示行业似乎正从过去的“苦生意”,向创新活跃、技术密集且利润潜力抬升的“好生意”转型。。

首要因素是换机潮来了。

从需求端来看,消费者对电视的要求不仅仅局限于传统的观看功能,而是逐渐转向对智能化、多元化应用场景,以及沉浸式观影体验的渴求,因此对智能化大屏的需求与日俱增,而Mini LED电视的出现正好匹配上了消费者的需求;从供给侧来看,对于掌握Mini LED技术的头部电视品牌厂商来说,Mini LED技术成本曲线快速下移,毛利率空间随着成本下探而增厚,刺激着供给端的充分供应。需求提升,供应充足,推动Mini LED电视渗透率指数式提升,从而形成“技术降本-需求放量-规模降本”的正循环。根据奥维云网,25年Q2,Mini LED电视线上渗透率Q2达到34%,相较于24年Q4水平提升近五个百分点。Mini LED电视带动行业客单价提升,已成行业回暖核心动力。

其次,竞争格局正在发生深刻变化。过去行业陷入无序价格战,而今巨头间的竞争大幅收敛,行业利润率也随之回升。

此外,过去面板周期极强,常常“过山车式”涨跌,对下游终端厂商成本控制与财务预测都造成挑战。但如今LGD、三星等韩国面板厂逐步退出大尺寸LCD市场后,产能向国内头部大厂集中,使得面板价格波动显著减弱。面板价格的相对稳定将下游终端厂商从采购成本的不确定性中解放出来,能够将更多重心投入到强化产品、品牌、用户等维度的建设上,从而推动整个消费电子行业走向更健康、更可持续的发展道路,盈利稳定性也持续提升。

第二个要回答的问题,为什么买TCL电子?

最核心的原因是,它不仅是行业龙头,更是龙头中的“稀缺标的”。

先看数据。2025年上半年,公司显示业务收入达334.1亿港元,同比增长10.9%;其中大尺寸显示收入283.5亿港元,同比增长9.4%。同期,其电视全球出货量1,346万台,同比增长7.6%,稳居全球前二;高端产品线Mini LED电视出货量137万台,同比激增176.1%,市占率位居全球第一。

数据充分印证其龙头地位。

再看产品。TCL电子在显示技术前沿持续突破,引领Mini LED技术创新。其旗舰机型融合“蝶翼华曜屏”、“万象分区”等核心技术,以超高对比度和低反射率显著提升画质。2025年更率先推出行业首创的第四代液晶电视,以“极景无黑边”实现100%全面屏,进一步强化沉浸体验。与此同时,公司通过“TCL+雷鸟”双品牌战略,不仅覆盖以家庭为中心、注重极致沉浸观影体验的消费群体,还吸引了热爱电竞等新应用场景的年轻一代目标人群,实现销量扩张与品牌心智的双重锁定。

第三是渠道。TCL电子将全球分为六大区域,每个区域启用当地人才,通过文化高度融合,实现渠道与市场的突破。在北美市场,TCL电子积极调整渠道结构,提升Best Buy、Costco等中高端渠道出货占比,提升盈利能力;在欧洲市场,TCL电子则实行“一国一策”,对重点市场进行突破,上半年成功进入了德国MediaMarkt和英国Currys渠道,品牌电视在欧洲市场出货量同比增长13.3%,在法国、波兰市场零售量稳居前二,在西班牙、瑞典等地位列前三;新兴市场亦表现亮眼,上半年出货量同比增长17.9%,65吋以上产品出货量大增45.8%,在菲律宾、澳大利亚、沙特居首位,巴西、泰国则稳居前二。

综上,TCL电子技术优势带来产品溢价,渠道深耕转化为规模销量,供应链优势则确保盈利韧性。由此,它在未来的行业格局中具备长期的确定性和稀缺性。

二、三重收益带来确定性

在全面拆解了“行业从慢到快”以及“TCL电子凭何成为稀缺龙头”之后,我们已经把“为什么值得买”的逻辑夯实;接下来,就轮到回答“现在买入到底能赚哪几份钱”,让投资路径与收益来源一一落地。

1、赚业绩上涨的钱:

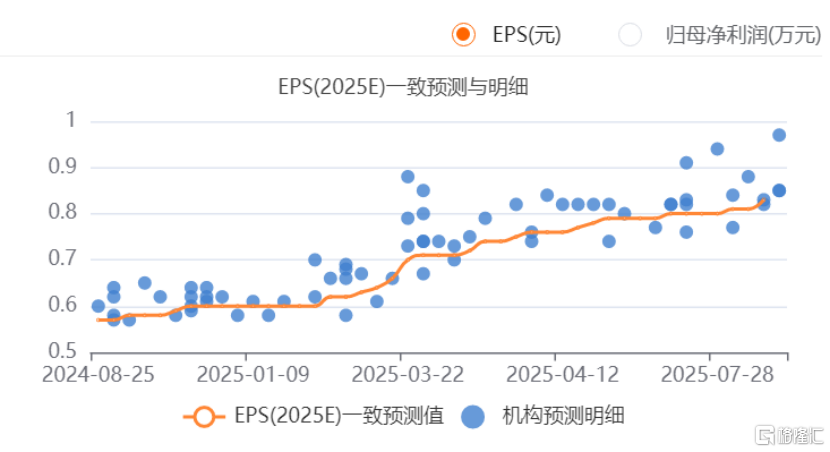

TCL电子于2025年4月9日宣布推出2025年附带业绩兑现条件的奖励股份授予计划。以最乐观的情况计算,2025年/2026年/2027年经调整归母净利润分别不低于2024年的45%/75%/100%的增长比率,获激励的核心骨干可获得100%股权归属。因此,2025年公司的业绩目标可相当于23.2亿港元。2024年的EPS为0.72港元,若2025年增长45%,EPS将达到约1.04港元。

从各大券商的研究报告看,利润预测虽然存在差异,但整体趋势与公司业绩激励目标高度一致。

值得一提的是,TCL电子发布业绩后,再获多家头部券商密集覆盖。截至发稿,已有中金公司、华泰证券、国投证券等十三家机构发布最新评级,全部为正面观点,形成“全员推荐”阵势。其中,中信证券给出“买入”评级,并将目标价设在13.00港元,较TCL电子最新收盘价存在显著上行空间。

(2)赚估值修复的钱

以最新的收盘价计算,对应2025年EPS,TCL电子只有约10倍市盈率(PE),历史中枢是 17倍。根据Choice金融终端数据,最新收盘价对应的市盈率明显低于自身历史均值,仅仅处于近三年以来估值的8.84%分位!这意味着过去超过90%的时间,市场给它的估值都比现在贵。

(3)赚分红的钱

需要强调的是,前述超过80%的潜在收益仅包含“股价上涨”带来的资本利得,并未计入现金分红。

纵观公司自2000年至今的完整财报周期,TCL电子累计分红次数达23次。在历经全球金融危机、行业周期波动以及新冠疫情等多重考验后,依然维持如此高频率的持续分红,彰显了公司稳健的现金流和管理层回报股东的坚定意愿。其平均分红支付率高达42.33%,在全球科技制造企业中极为罕见。

因此,市场完全有理由相信,TCL电子在2025年及未来仍将延续慷慨且可预期的分红政策,为投资者提供稳定而长期的现金流回报。

总而言之,TCL电子具备高增长业绩的确定性、估值修复的空间和稳定分红的保障,构成了高确定性与多样化的投资回报来源。

三、从SOTP估值视角看估值溢价空间

前文的估值框架,依然基于“消费电子周期股”的保守逻辑,以PE为估值工具。

但如果换一个角度,采用 SOTP(Sum of the Parts,分部加总估值法)——即把公司不同业务板块单独估值,再加总得到整体价值——就会发现,TCL电子的核心价值被低估。因为公司不仅有显示业务这种传统硬件板块,还同时具备互联网与创新业务等高成长、高估值属性的部分,不能再简单套用消费电子的估值模型。

首先看互联网业务。随着硬件销售规模扩张,该板块正成为利润“稳定器”,具备“轻资产、高盈利”的特征。2025年上半年该板块的收入14.6亿港元,同比增长20.3%,毛利率提升至54.4%,特别是海外互联网业务同比涨幅达到46.3%。

再看创新业务。上半年整体收入同比增长42.4%至198.8亿港元,成为最大亮点。其中光伏业务实现“裂变式”增长,收入同比飙升111.3%至111.4亿港元,毛利率稳定在10%左右。公司采用轻资产模式,通过探索电力市场化交易以及加快创新场景应用落地,不断适应市场的需求变化,实现高质量发展。另外,TCL电子还不断开拓海外市场,目前光伏产品已在欧洲落地,标志着出海战略实现实质突破。

行业对“消费电子没有增长”的共识,并不适用于TCL电子。公司把“慢行业”拆解为三条“快变量”:显示业务的量价齐升、互联网的规模化平台化、创新业务的高增长溢价重估。市场仍按照传统硬件逻辑给它10倍PE,但只要这三条成长期权中的任意一条兑现,估值体系就会发生“跳轨”,而这正是当下最大的反共识红利。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61