深度拆解IBM的AI订单成色,为何市场不再买账?

尽管该科技公司发布的第二季度财报业绩超出分析师预期,但其后股价却大幅下跌。有外国分析师认为,IBM终于开始正视其人工智能业务增长有限这一现实。

作者:Stone Fox Capital

喜忧参半的人工智能业务

大约一个月前,IBM发布了2025年第二季度财报,市场原本认为这份财报整体表现稳健。这家科技公司不仅业绩超出预期,营收还实现了7.6%的可观增长。然而,财报发布后的首个交易日,IBM股价开盘即大幅走低,且在之后的一个月里又下跌了20美元。

在2025年第二季度的财报电话会议上,首席执行官Arvind Krishna强调其人工智能业务看似蓬勃发展,他表示:

“IBM的差异化优势在于人工智能产品组合的广度——我们拥有创新的技术栈、规模化的咨询业务,以及‘零客户’视角。截至目前,我们生成式人工智能(GenAI)业务的累计订单额已超过75亿美元,且季度环比增长势头正在加快。”

在上一季度(即3月所在季度),IBM曾宣布生成式人工智能业务订单额达60亿美元,其中新增订单额为10亿美元;而到了第二季度,该业务新增订单额加速增长至15亿美元。此外,该公司第四季度人工智能订单额达到20亿美元,这一数据也从侧面反映出其季度订单额存在较大波动。

前几个季度存在的核心问题是:人工智能订单额与咨询业务的关联度远高于软件业务,而软件业务本应是能实现快速增长的领域。更糟糕的是,首席财务官随后的表述似乎暗示,生成式人工智能咨询订单的增长可能对非人工智能业务造成了压力,他提到:

“咨询业务营收持平,上半年整体趋于稳定。尽管面临严峻的定价环境,截至上半年,我们的未完成订单量仍保持健康水平,较去年增长4%。本季度,智能运营业务营收增长2%,而战略与技术业务营收下降2%。当前市场环境仍具不确定性,客户更倾向于进行高成本效益、高影响力的技术投资,这推动了业务应用转型、人工智能运营以及云平台工程等领域的良好营收增长,也使得我们咨询业务中的生成式人工智能订单额在本季度突破10亿美元。”

至少,首席财务官James Kavanaugh明确表示,第二季度15亿美元的生成式人工智能订单额中,有10亿美元与咨询业务相关,而该季度咨询业务本身并未实现增长。在3月所在季度,管理层曾透露,过去订单额中80%来自咨询业务。这意味着目前人工智能订单总额中约有 60 亿美元与咨询业务有关,而咨询业务并未增长,总订单量仅增长了 4%。

市场或许终于意识到一个问题:尽管IBM宣称人工智能订单额实现大幅增长,但该公司对第三季度营收增长的预期仅为5%左右,且有机增长还面临两大阻碍:

1. 按当前汇率计算,汇率因素预计将为全年营收增长贡献约1.5个百分点的提振作用。

2. 对HashiCorp的收购案为营收增长带来了约1个百分点的推动——该公司2024年的营收基数为6亿美元。

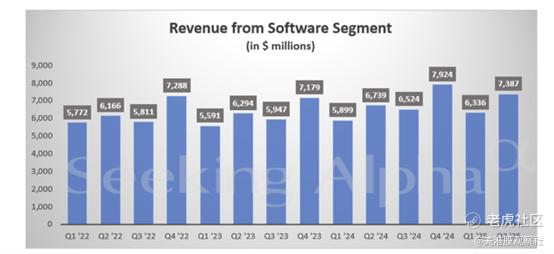

本质而言,人工智能业务的大幅提振仅推动IBM的有机增长率维持在2%至3%的区间。软件部门是唯一实现稳健增长的业务板块,但从3年期图表来看,并未出现任何能证明人工智能业务为整体增长提供有力支撑的明显迹象。

增长逻辑错位

受人工智能概念推动,IBM股价从2023年初的125美元一路飙升至近期的296美元高点。但实际业绩并未显示出人工智能业务对增长有任何提振作用。

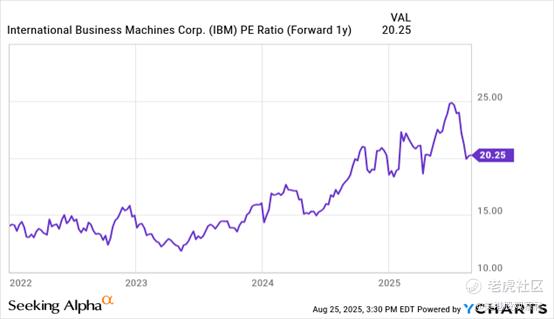

分析师普遍预测,IBM 2026年的每股收益目标为11.85美元。目前其预期市盈率仅小幅降至20倍,而此前该公司的正常预期市盈率区间为10至15倍。正如前文所分析,IBM的增长速率并未因人工智能业务而发生实质性改变,因此当前较高的市盈率缺乏合理支撑。

IBM预计未来自由现金流将达到135亿美元以上。这一数字与年初时135亿美元的预测值持平。

不过,IBM称自由现金流将从去年的127亿美元实现增长,但很难判断这一增长中有多少来自今年2月完成收购的HashiCorp业务(新增部分),又有多少来自实际的有机增长。该科技公司在这笔收购案上花费了64亿美元现金,仅这一项收购的支出就已接近其业务现金流产生额的50%。

若IBM股价回归此前的预期市盈率区间,以2026年11.85美元的每股收益目标计算,其股价将跌至118.50美元至177.75美元之间。要回到正常估值区间,IBM股价至少还有62美元的下跌空间。

除非IBM能改变当前“咨询业务营收仅替换原有咨询项目、整体净收益有限”的局面,否则其股价将回落至此前的区间。该公司近期刚刚宣布与AMD展开合作,计划通过整合人工智能加速器与量子计算机,共同探索计算领域的未来发展方向。

事实上,这家科技公司过去已建立了大量合作伙伴关系,但这些合作并未为其带来显著的增长。

总结

对投资者而言,核心启示在于:IBM的人工智能业务增长不足以支撑其过去一年的大幅股价上涨。因此,即便过去几个月该股已下跌逾50美元,投资者仍应继续抛售其股票。

$IBM(IBM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61