热身赛已吞百亿利润!美团这次真 “狼来了”?

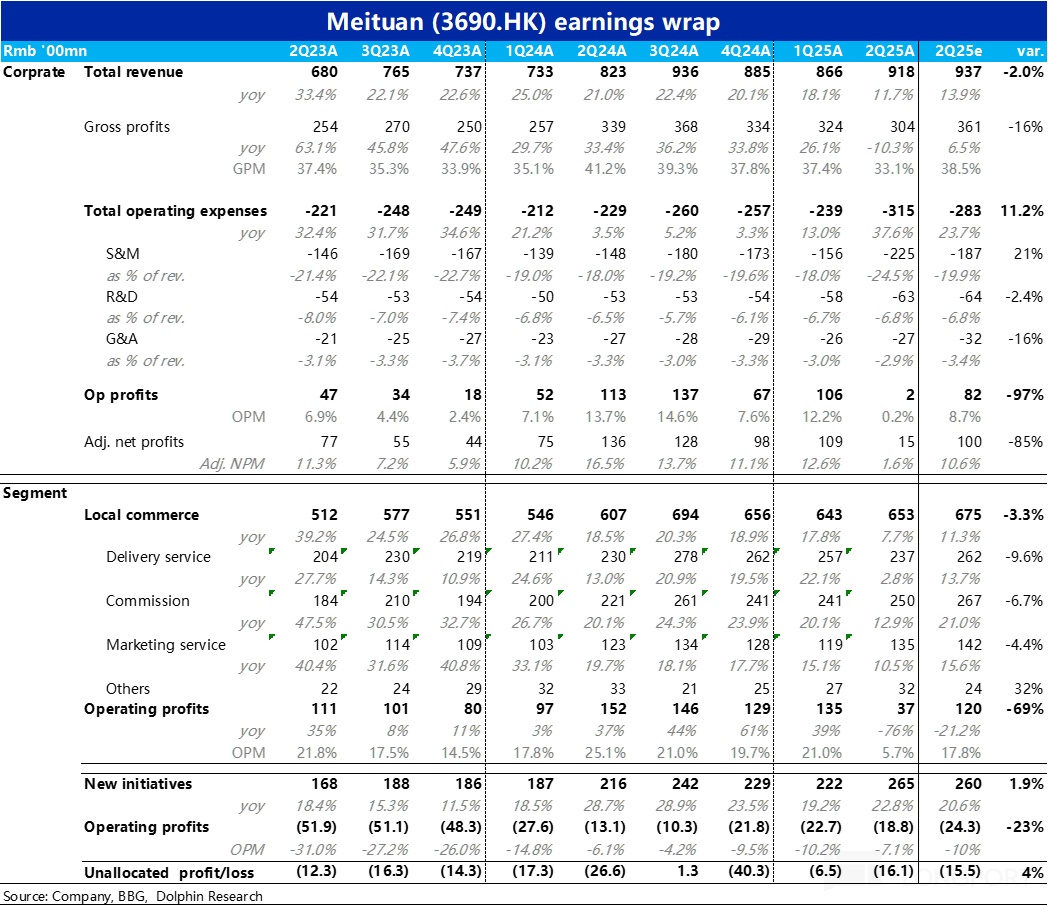

“外卖大战三傻” 中的第二家--$美团-W(03690.HK) 于 8 月 27 日港股盘后也发布了 2 季度业绩。整体来看,和京东表现非常相似,同样把原先单季百亿以上的利润 “一键清空”,本季实际经营利润仅仅 2 亿,远远低于预期。外卖大战的影响远比预期更大,核心要点如下:

1、补贴冲减配送收入:本季度配送收入同比增速大幅跳水至仅 2.8%。虽然对商家/消费者运费的减免会体现为配送收入的减项市场已有预期,实际下滑幅度高于预期。根据海豚的初步测算,本季的单均配送净收入环比应当下滑了 1 元以上。

这体现了大量补贴导致单量暴增后,为了确保有骑手完成配送,必须大幅增加骑手配送收入,这也会体现到毛利率的明显下降上。

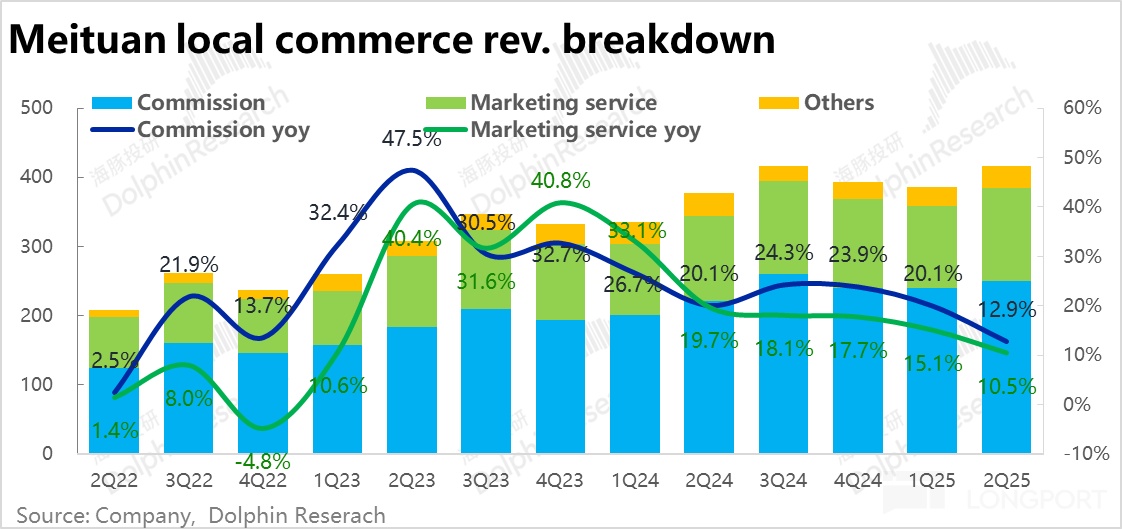

2、到店并非无忧:本季度本地商业的佣金和广告收入增速也双双环比大幅放缓,分别仅增长了 13% 和 10.5%,比市场预期增速分别低了约 7pct 和 4pct。由此推测,本季度到店业务的表现应当也不及预期。

虽然名义上到店业务领域内美团并未直接受到影响,但因为外卖和到店消费间存在一定的相互替代效应,“外卖大战” 实际让美团在到家和到店两个核心业务上都受到了冲击。

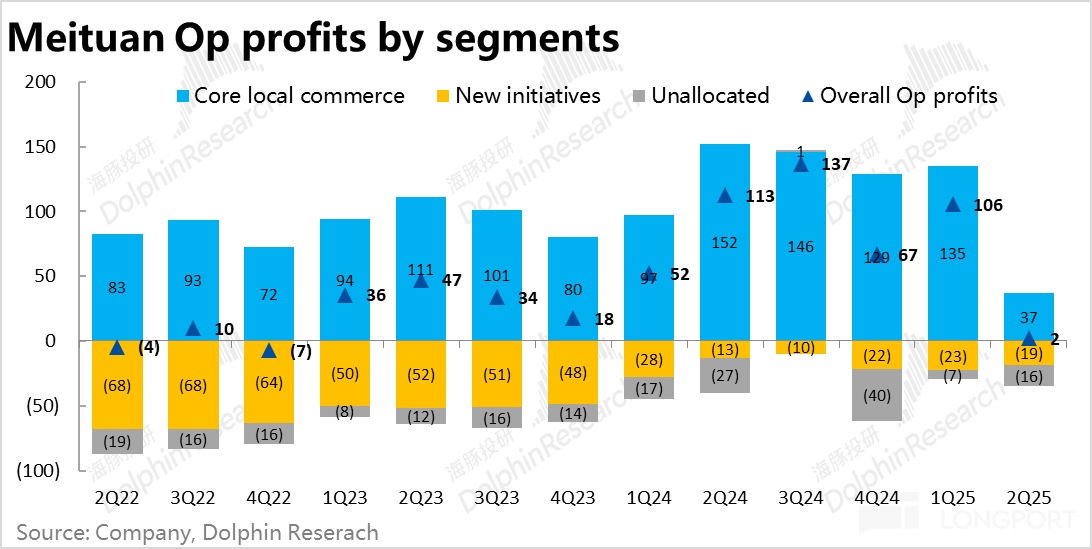

3、2Q 已然如此,3Q 会多恐怖?:如果说收入的 miss 还算不上惊悚,那么美团本季利润同样近乎 “归零” 就无疑明显的爆雷。核心本地商业板块本季的经营利润仅为 37 亿,虽然有调研表示美团在 5、6 月份时即时零售业务的利润可能已基本归零,彭博一致预期参考价值不大。

但即便如此,考虑到到店业务本季应当还是有 50 亿左右的经营利润,意味着本季外卖 + 闪购应当已亏损 10 亿以上。在 2 季度还主要是在和京东外卖竞争时的利润就这么差,无疑还是大幅低于预期的。

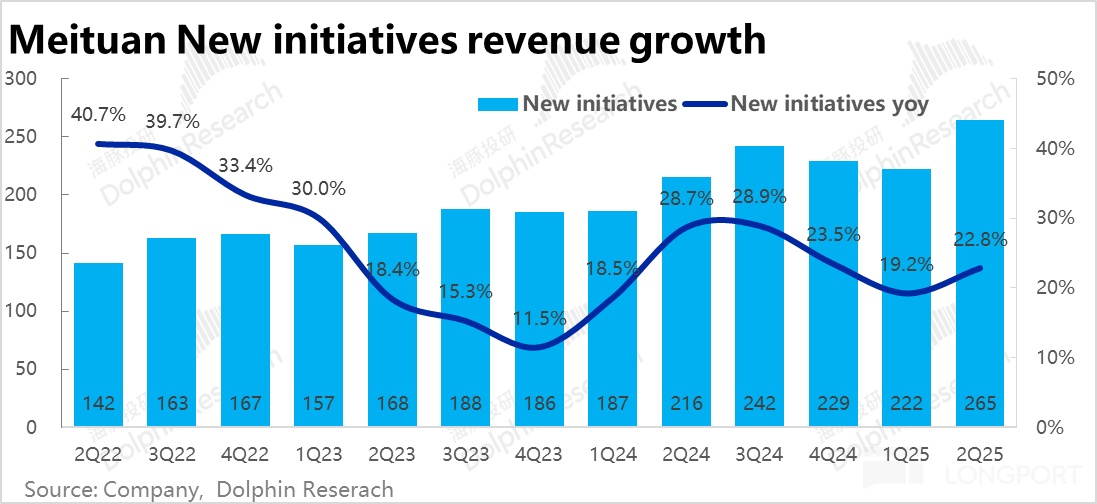

4、创新业务换轨增长,投入已然缩减:本季创新业务本季营收 265 亿,营收规模明显增大,同比增速也拉升至 23%。主要是海外 Keete 业务在继续高速扩张,以及美团优选大范围调整让路小象超市和美团闪购的影响。(优选按净佣金记收入,而小象以总销售额记收入)。

虽然营收规模加速增长, 但本季新业务的亏损则让人意外的不增反降。其中除美团优选退出的利好外,应当是 “被迫” 缩减了在新业务上的投入,以集中资源因对更关键的核心主业竞争。

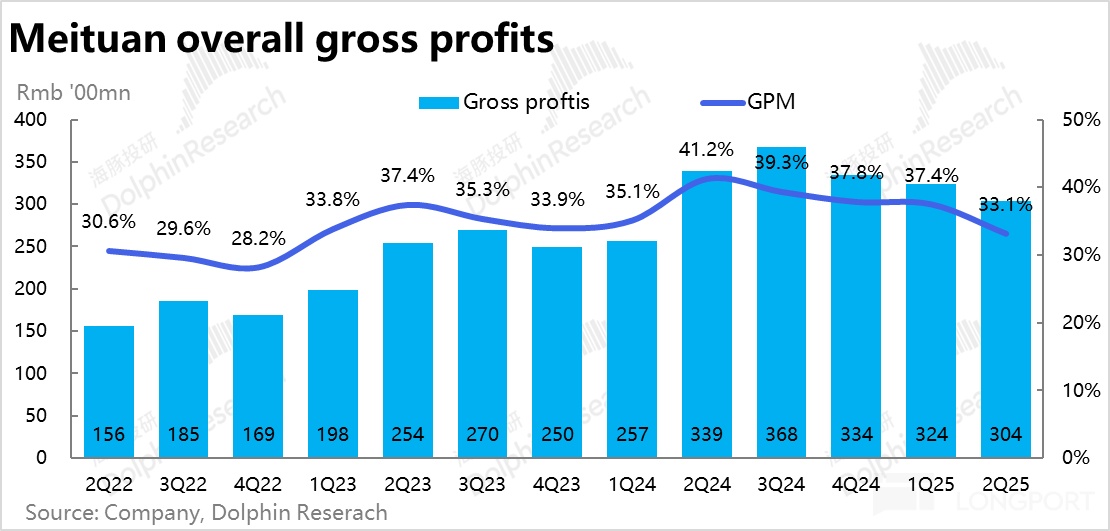

5、配送成本大涨,毛利率暴降:本季毛利率仅为 33.1%,同比大幅下降 8pct,导致毛利润额仅 304 亿元,收入增长的同时毛利润同环比却都在下滑。

毛利率大跌,一方面是因外卖大战导致骑手配送成本的明显增加,此外小象超市等自营业务的规模扩张,也导致财务口径内确认成本的增加。(以总销售额记收入,因此商品成本和配送等都会记入成本)。

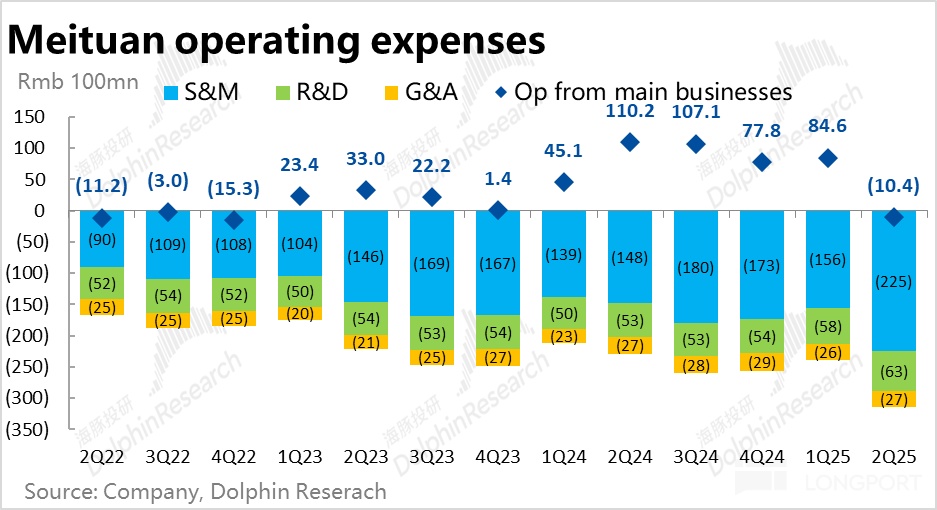

6、大战影响方方面面,利润归零:费用层面,主要影响是营销费用高达 225 亿,比去年增多了 77 亿,也比市场预期高 38 亿。也是因外卖 + 闪购的激烈竞争导致推广和用户补贴大幅增长。外卖大战同时导致了收入冲减,配送成本增长,和营销补贴增长,影响渗透方方面面。

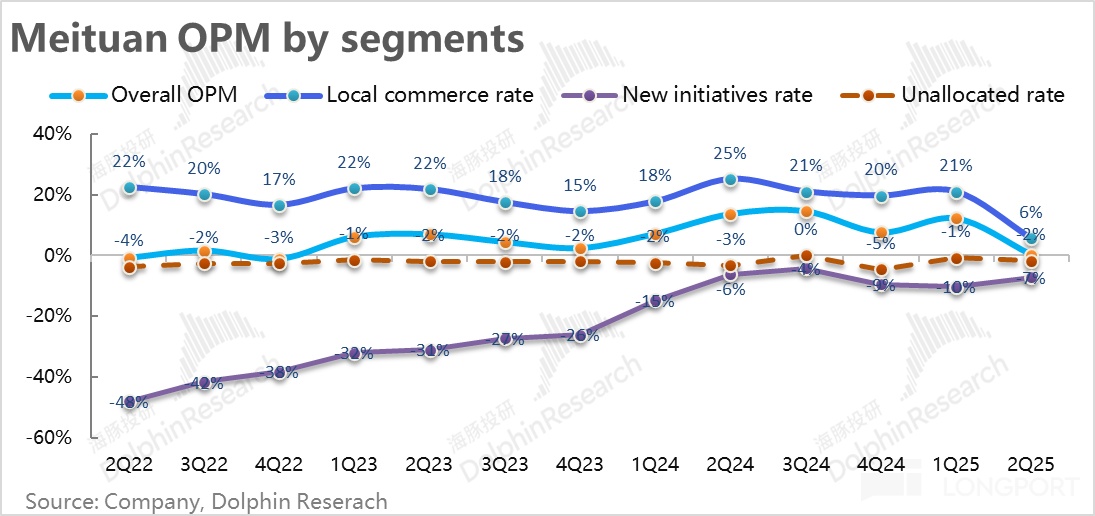

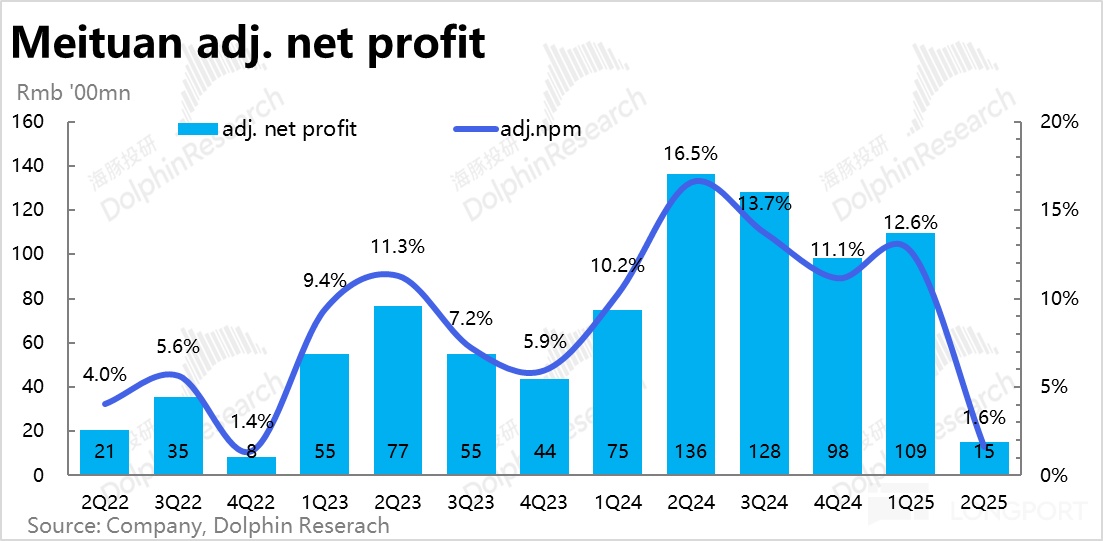

最终本季美团整体的经营利润仅剩 2 亿,同比暴跌 98%,近乎归零,大幅不及市场预期。剔除掉一次性影响,Non-GAAP 口径下的净利润也仅为 15 亿,同样同比暴跌了 90%。到家业务超预期转亏,到店业务也受挤出效应表现不及预期,新业务虽然减亏但仍有 19 亿的亏损,愁。

海豚投研观点:

由以上分析可见,美团本次业绩透露出的趋势可谓全线不佳。一方面是,在二季度淘宝闪购尚未全面发力(虽然 6 月下旬开始已有一定影响),美团仍主要是与京东外卖(被市场普遍认为不具威胁的对手)竞争时就已近乎打光了集团所有利润,单看外卖 + 闪购应当已经亏损。

可见外卖大战的影响远比预期更高,京东和美团的业绩都验证了这点,那么在美团和淘宝闪购真正 “白刃战” 的 3 季度内,亏损无疑会更为夸张,管理层电话会中也表示集团整体会有大额亏损。

另一个重要信号是,原本被市场认为无需担心的到店业务,实际也在外卖大战下受到了一定影响。各家亏钱补贴外卖的同时,也侵蚀了原本能作为利润来源的到店业务的表现。这点上,相比核心主业至少能创造百亿以上利润,且账上现金 + 短投等资金体量也更高的京东和阿里,美团显然存在明显劣势。

美团在即时零售市场上的经验和作战能力无疑是强于对手的,但在能用于作战的资源上,美团的对手更加强大。(据传美团正准备与债券投资人进行会谈,不排除进行债券融资以应对竞争和新业务发展所需资金的可能)。对应的,我们也看到美团在缩减新业务的亏损,后续若主业竞争进一步恶化,不排除会 “断臂求生”。

展望后续业绩走势:

1)最受关注的外卖业务上,随着 6 月下旬开始淘宝闪购携 “500 亿补贴计划” 以比京东外卖更大的补贴力度入局外卖/闪购市场,市场看待这场 “外卖大战” 的观点,已从京东 vs.美团时期的 “不以为意” 认为竞争很快会结束且美团的优势不会受到动摇,转变为相信外卖领域的竞争会持续但仍不明确到底会对美团的外卖/闪购盈利前景到底会造成多大影响。

那么从本季业绩来看,显然影响比原本预期的要更大,当前已基本确定 整个 3 季度美团外卖业务的单均利润已会深度转负,关注管理层更详细的之一。虽然本季度内淘天应入局较晚,可能亏损还不算很大,但3 季度内淘天是否也会出现利润归零,对中期内外卖竞争烈度会不会明显下降有重要指引意义。

更长的视角内,阿里早先宣布将 “500 亿投入计划” 的持续期延长至三年,近期 LatePost 报道外卖补贴后淘宝 DAU 的大幅上涨让阿里内部感到满意,且淘宝闪购的日均单量在部分地区和时间点内已与美团相当。从上述这几点看,拥有资金优势的阿里无疑不会轻易地撤出,即便 3 季度后竞争烈度边际下降(也有可能不明显下降),竞争会是持续的。

毕竟此次 “外卖大战” 并不只在外卖,本质是远场电商和进场零售的边界进一步模糊后,泛电商公司们又一轮对新的流量入口和增量空间的争夺。

因此,海豚目前对美团即时零售业务的方向判断是,由于竞争和补贴同时也会促进行业规模和渗透率的更快提升,后续美团整体即时零售的单量增长可能未必会明显下滑(即便市占率是下滑的),但美团在近寡头垄断时(70% 的市占率)所能取得的明显高于同行的利润率,在多头竞争环境下则大概率无法维持。

而竞争问题之外,政府近期宣布任何不交社保的约定全部无效,美团也在 7 月宣布已将社保补贴推广至全国范围。据卖方测算,若全量进行社保补贴,对美团单均盈利的拖累可能会达 0.3~0.4 元每单,但实际影响仍待观察(只有被认定为劳务合同才会被强制要求缴纳社保,且并非所有骑手愿意缴纳社保)。

2、 核心业务之外,创新业务上美团近期也有多项重大举措,首先是美团优选业务大范围关店,仅保留杭州和广东等地业务。相对的,美团闪购和小象超市的前置仓铺设力度则会提速替代优选。

另外,美团和京东也都宣布了建设自营中心化外卖门店的项目,其中美团预计在 3 年内建设 1200 家 “浣熊食堂”,以在外卖大战中培育独占排他性的餐食供给。

除了在国内的多线投入外,公司也声称将在海外也保持积极的开拓节奏,预期三年内将覆盖海湾 6 个国家,且正开拓巴西市场与滴滴和 Nasper 旗下外卖平台 iFood 正面竞争。且根据调研,因海外显著更高的人力和获客成本,目前 Keeta 的单均亏损仍较高。

这样来看,创新业务上实际也需要大量的资金投入,但目前来看由于主业的威胁,可能在新业务上的亏损会 “暂时性” 的收缩。

估值角度,海豚按上述即时零售业务的增长不会明显下滑,但利润率收窄,保守预期 26 年整体零售日单量 0.92 亿,单均净利润 0.5 元,贡献净利润约 170 亿。到店业务虽也受一定影响,但大体保持平稳增长 26 年贡献约 240 亿利润,不考虑新业务亏损的情况下,给 12x PE,对应市值 Rmb 4920 亿,对应每股价格约 HK$ 88,可先初步将此视为安全价格。但中短期内还是要观察阿里也包括京东后续的投入意愿和力度会不会出现变化为主。

以下是财报详细点评:

一、补贴冲减收入,配送收入增长归零

由于公司不再披露即时零售单量数据,在电话会沟通前暂时无法得知,本季度的补贴对单量有多少拉动作用。但配送收入本季同比增速大幅跳水至仅 2.8%。虽然从上季的沟通中市场已获悉,对商家/消费者运费的减免会体现为配送收入的减项,但实际下滑幅度还是明显高于预期。根据海豚的初步测算,本季的单均履约净收入环比至少下滑了 1 元以上。

海豚认为这从商业逻辑上,体现的是大量补贴导致单量暴增后,为了确保有骑手完成配送,必须增加骑手配送收入,这点同时也会体现到毛利率的明显下降上。

二、到店业务无忧?实际也受到了不小影响

然而若仅是即时零售业务受竞争的冲击,大幅增加补贴,影响应当主要只会体现在配送和佣金收入上,然而本季度本地商业的佣金和广告收入增速也双双环比大幅放缓,分别仅增长了 13% 和 10.5%,也分别比市场预期增速低了约 7pct 和 4pct。

由此可以推测的是,本季度到店业务的表现大概率也不及预期。一方面在消费者端,由于补贴导致线上外卖消费更具性价比,导致部分消费者原本的到店消费转移到了外卖。另一方面在商家端,部分商家应付外卖订单已出现产能瓶颈、且也需要分担部分外卖补贴,因此可能减少了到店广告的投放。

这体现出的问题是,虽然名义上到店业务领域内美团受到的竞争并无变化,原本逻辑上应当会表现平稳。但由于线上和到店消费间存在一定的相互替代效应,“外卖大战” 实际让美团在到家和到店两个核心业务上都受到了冲击。

汇总到店和到家,核心本地商业本季总收入近 653 亿,同比增长 7.7%,比彭博一致预期低了约 22 亿, 除了外卖补贴比预期更多外,到店业务受到的影响也比预期要更显著。

三、优选让路小象超市,Keeta 继续高速增长

以美团优选和小象超市为核心,也包括单车、和海外业务等一众业务的创新业务本季营收 265 亿,营收规模明显拉升,同比增速也拉升至 23%,高于市场预期。具体来看,佣金性收入同比大涨 112% 继续提速,这反映出海外 Keete 业务在继续高速扩张。而其他收入(主要是小象超市,以毛销售额记收入)也同比增长近 40 亿。

结合本季虽然创新业务收入加速增长,但亏损却是收窄的,海豚认为应当主要是美团优选(以佣金记收入)大范围退出市场,让路给自营模式的小象超市,使得财务口径上的收入明显提升。

四、主业利润近乎归零,倒逼缩减新业务投入

如果说收入虽然 miss 但幅度尚不算很大,那么本季美团的利润也超预期 “归零” 就可谓明显的爆雷。

首先,核心本地商业板块本季的经营利润仅为 37 亿。虽然,早先就有调研表示美团在 5、6 月份时即时零售业务的利润可能已基本归零,彭博一致预期的 120 亿显然明显偏高了。但即便如此,到店业务即便本季表现比预期要差,但单季 50 亿左右的经营利润大概率还是有的。换言之,本季外卖 + 闪购应当已亏损 10 亿以上。而 2 季度时美团还主要是在和京东外卖竞争,那么3 季度与淘宝闪购的竞争白热化时期的亏损,显然会更加恐怖。

至于本季新业务的亏损则让人意外的不增反降,虽然有美团优选大规模停止经营的利好,但因闪购和小象超市的前置仓需增加投入、海外 Keeta 和浣熊食堂也在投入期,市场预期新业务亏损是环比走高的。但实际来看,由于核心主业的亏损大超预期,美团应当是 “被迫” 缩减了在新业务上的投入,集中资源到核心主业上。

五、配送成本、营销支出双双大涨,大战影响方方面面

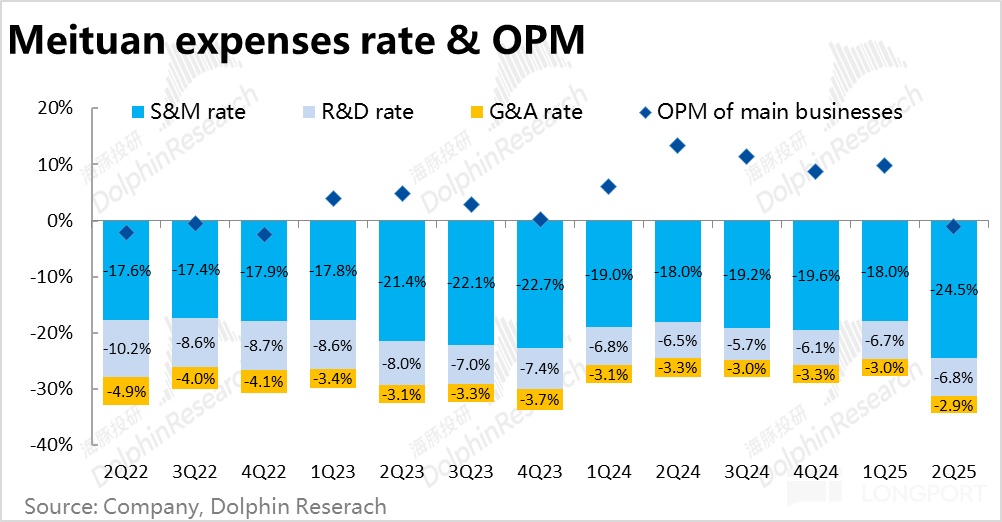

从成本和费用角度看利润不及预期的原因,首先本季毛利率仅为 33.1%,同比大幅下降 8pct,大幅低于彭博一致预期的 38.5%。导致毛利润额 304 亿元,同比反而减少了 35 亿。结合公司解释,毛利率大幅下跌,一方面是由于外卖大战导致骑手配送成本的明显增加,另一方面小象超市等自营业务的规模扩张,也导致了财务口径内确认成本的增加。(小象已总销售额记收入,因此商品成本和配送等都会记入成本内)。

费用层面,主要影响即营销费用高达 225 亿,同比去年增多了 77 亿,比市场预期也多出 38 亿。这主要也是因外卖 + 闪购的激烈竞争导致推广和用户补贴的大幅增长。外卖大战同时导致了收入冲减,配送成本增长,和营销补贴增长,影响渗透方方面面。

至于研发费用和管理费用虽也分别同比增长了 17% 和 10%,增长也不算低,但大体在市场预期之内,且绝对规模较少,影响有限。

最终由于毛利率大幅下滑,营销费用又明显提升的共振,导致本季美团整体的经营利润仅剩 2 亿,同比暴跌 98%,近乎归零,大幅不及市场预期。

剔除掉此一次性影响,Non-GAAP 口径下的净利润也仅为 15 亿,同样同比暴跌了 90%。到家业务超预期转亏,到店业务也受挤出效应表现不及预期,而新业务虽然减亏但仍有 19 亿的体量,愁。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61